1.国内千亿市场,增长平稳

参考观研天下发布《2018年中国连接器行业分析报告-市场深度分析与投资前景研究》

我国连接器规模及增速均位于前列。数据显示,2016年全球连接器市场规模总市值达到541.6亿美元,其中中国市场总市值达164.7亿美元,占全球整体的30.4%。20111-2016年我国连接器市场复合增速达到5.0%,明显比其他地区领先。

全球连接器市场规模(单位:亿美元,%)

数据来源:公开数据整理

中国连接器市场规模(单位:亿美元,%)

数据来源:公开数据整理

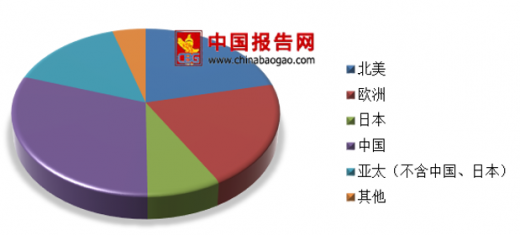

各国连接器市场占比(单位:%)

数据来源:公开数据整理

2011年与2016年各国连接器对比(单位:亿美元,%)

数据来源:公开数据整理

2.外资独大,国内百花争放

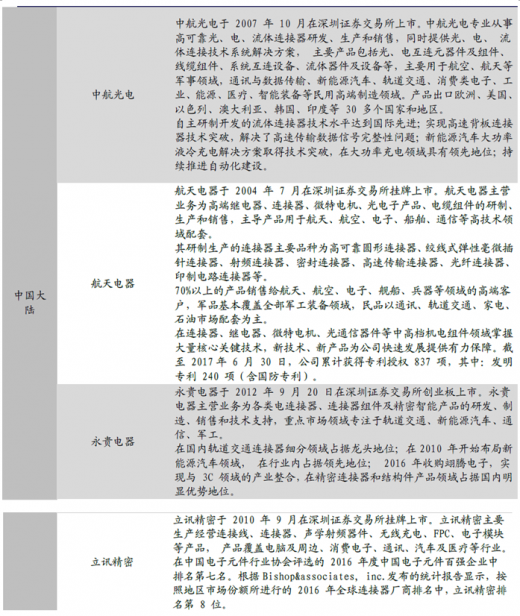

全球龙头企稳,国内市场自主发展快速。现阶段全球连接器行业领先企业有TE Connectivity公司、德尔福、安费诺、莫仕、矢崎等。虽然行业龙头均是外资企业,但是国内市场自主发展较快,目前国内主要有中航光电、永贵电器、立讯精密、得润电子等企业表现优秀。

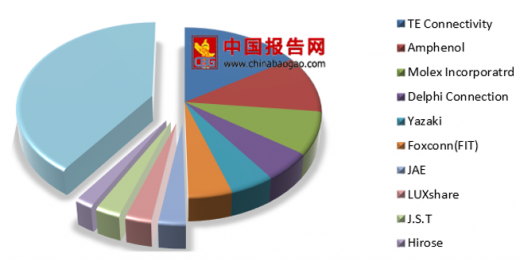

全球主要产商市场占比(单位:%)

数据来源:公开数据整理

全球主要产商营收数据比较(单位:亿元)

数据来源:公开数据整理

全球主要产商对比

资料显示:公开资料整理

3.新能源汽车将成连接器增长新动能

行业发展迅速,预计2020年新能源汽车销量超 200 万辆。现阶段行业正在经历变化:

政策受财政外生补贴到“双积分”的内生推动。2017年9月27日工信部通过《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,2018年4月1日正式执行,2019-2020年新能源积分比例要求为10%,12%。2018年2月14日财政部发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,在2018 年2月12日至2018年6月11日的过渡期间按照2017年标准的0.7倍补贴,过渡期后客车退坡40%,此外如果客车达到额外技术标准有额外的加成。乘用车地续航里程退坡幅度大,高续航里程补贴提升。整体趋势:财政补贴的外生机制将逐渐被双积分内生机制接力。

纯电动新能源汽车近三年不同续航里程补贴变化

数据来源:公开数据整理

双积分政策中新能源积分和燃油积分的相关要求 (单位:万元,公里)

资料来源:公开资料整理

Model 3、Model X、宝马i3等高端车型是欧美市场上BEV主力军,但国内市场上BEV的主力军在补贴后的5-6万的廉价车,欧美对电动车的需求主要来自于消费升级,而我国市场上的需求来自补贴后新能源车的低成本与一线城市路权管制下影响。随着高质量新一代新能源上汽Ei5、Marvel、新帝豪ev、长城P8、唐二代等车型上市,产业供给的增长或将刺激新能源车市场销售。

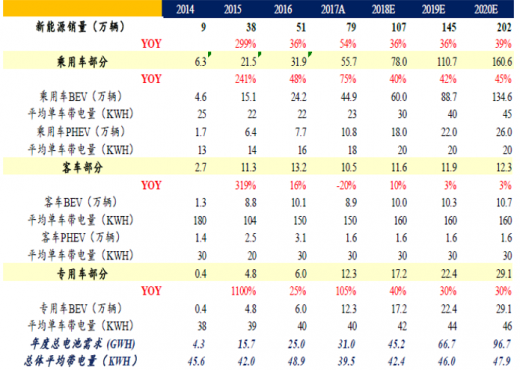

根据分析,预计2018-2020 年新能源汽车年复合增长 37%。从不同的细分领域来看:

1、乘用车:受益于双积分的刺激和供给的缓和,销量增长迅速,预计2017-2020年年复合40%增长。

2、客车:2018-2020年在终端相对稳定需求的环境下预计11万左右浮动。

3、物流车:到2020年预计新能源销售206万辆。

国内各主机厂2020年新能源汽车销售目标(单位:万辆)

数据来源:公开数据整理

国内新能源汽车销量预测 (单位:万辆,%)

数据来源:公开数据整理

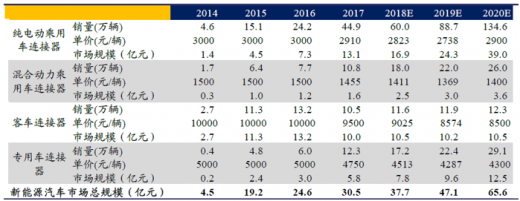

我国连接器受益于新能源发展红利,预计2020年新增市场规模超 60 亿,2018-2020年的年复增长率为32%。

新能源汽车连接器空间测算

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。