韩国在半导体行业在既没有技术,也缺乏人才的情况下,通过引进技术、消化吸收,最后实现技术独立,目前,韩国半导体产值中,DRAM占比达80%,因此韩国半导体的成功,也是DRAM的成功。20世纪90年代后半期,韩国超过日本,韩国的三星和海力士合计所占的全球市场份额直到现在仍然在60%以上。

分析韩国半导体产业成功的原因,我们认为主要有如下三点:(1)消费电子的崛起,推动韩国DRAM弯道超车;(2)亚洲电子产业崛起以及日本半导体产业受限,给韩国半导体企业提供发展的绝佳条件;(3)“政府+大财团”推动“资金+技术+人才”的高效融合。

消费电子时代,“高性价比”取代“高可靠性”成为半导体产品核心竞争力。20世纪80年代末,PC需求开始爆发,韩国半导体发展迎来春天。前面也提到,日本称霸全球DRAM市场时,下游需求主要为大型机,而随后 PC 的普及,面向个人计算机的 DRAM 和面向大型机的 DRAM寿命不同,韩国企业积极调整产品方向,积极应对,抢占了先机。

移动终端的新需求带动韩国半导体走出金融危机。1998韩国虽然经过金融风暴的洗礼,但幸运的是刚好碰到 1999 年开始,新一轮需求周期(手机等移动终端的需求)使半导体的景气复苏,保证了韩国半导体产业持续前进的步伐。

亚洲电子产业崛起以及日本半导体产业受限,给韩国半导体企业提供发展的绝佳条件。20世纪80年代后半期,个人计算机的主产地是以中国台湾为首的亚洲地区。而韩国企业则致力于生产面向个人计算机的 DRAM 产品,因此,韩国生产的DRAM产品主要出口到亚洲,这样一来就很难和美国发生贸易摩擦。而日本主要是向美国出口面向大型机的DRAM产品,这是和韩国的不同之处。

1986年因为美日半导体协议,日本半导体厂商减产,使国际半导体价格回升,同时由于日本厂商出口受限,并且被迫打开国内市场,使韩国公司有机会打开了美国、日本以及更多的市场。

“政府+大财团”推动“资金+技术+人才”的高效融合:

不论是技术引进还是自主研发阶段,韩国政府对半导体行业的支持贯穿始终,并且将半导体产业上升到国家级项目。除了传统的租税奖励及低融资政策之外,还推出了一系列的行业振兴与共同研发计划。

韩国财团引进国外先进技术。韩国技术引进的工作大多由私人企业负责,因为韩国半导体业的发展是以财团为中心,而财团利用政府的金融支持,有足够的诱因和能力引进外国的技术。财团引进技术的方法是重金购买技术(包括技术授权及购并拥有技术的公司)及重金礼聘工程人才自行进行研发。

韩国产业联盟——四大财阀全力进攻 DRAM 产业。

1976年韩国政府建立韩国电子技术研究所(KIET),分为半导体设计、制程、系统三大部门。每个部门都交由具备美国半导体产业研究经验的专员领导。并招收美国归来工程师,设置试验生产线,协助企业研发集成电路关键技术。1978年,韩国电子技术所通过与美国硅谷的公司合资,建造了韩国第一条 3 英寸晶圆生产线,并在 1979年生产出16K DRAM。尽管比日本落后几年,但这是韩国第一次掌握VLSI(超大规模集成电路)技术。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

电子产业的景气环境,促使韩国 LG、现代等财阀,都加入了半导体产业。韩国贸工部因此牵头,组建了韩国电子产业联盟(EIAK)。该联盟后来在韩国高科技产业发展中,扮演举足轻重的角色。而三星、LG和现代,成为韩国在半导体领域进行技术突破的主力军。

政府委派大量留学生出国学习技术。此外,韩国政府制定了系统的人才策略,委派了大量留学生到美国,留学生毕业后到美国大公司工作几年,然后回国,有大批“海归”以高管身份加盟三星、海力士研发、制造团队,这也是韩国能在全球化竞争从DRAM获得突破的重要力量。

总结:韩国 DRAM 产业的成功,是政府强力支持下的大公司战略+产学研联盟的成功案例。

总结:韩国 DRAM 产业的成功,是政府强力支持下的大公司战略+产学研联盟的成功案例。

大公司战略方面:韩国政府选定重点的大企业集中扶植半导体产业的发展,政府通过宏观调控政策,引导资金流向,把95%的资金提供给大企业。

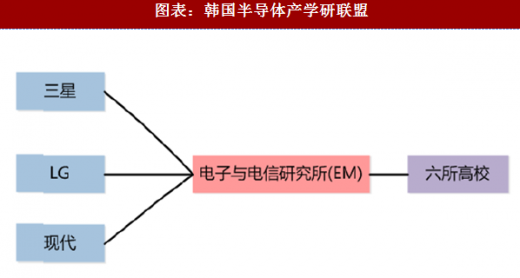

产学研联盟方面:1986年,韩国政府将4M DRAM列为国家项目,并成立了产学研联盟,韩国三大半导体制造商:三星、LG 和现代结盟进行技术开发,6 所国内顶尖高校参与研究,政府成立电子与电信研究所(EM)进行中间协调。1986-1989三年间,研发项目共计投入1.1亿元,韩国政府承担了其中57%的研发经费。

分析韩国半导体产业成功的原因,我们认为主要有如下三点:(1)消费电子的崛起,推动韩国DRAM弯道超车;(2)亚洲电子产业崛起以及日本半导体产业受限,给韩国半导体企业提供发展的绝佳条件;(3)“政府+大财团”推动“资金+技术+人才”的高效融合。

图表:韩国半导体成功的原因

移动终端的新需求带动韩国半导体走出金融危机。1998韩国虽然经过金融风暴的洗礼,但幸运的是刚好碰到 1999 年开始,新一轮需求周期(手机等移动终端的需求)使半导体的景气复苏,保证了韩国半导体产业持续前进的步伐。

亚洲电子产业崛起以及日本半导体产业受限,给韩国半导体企业提供发展的绝佳条件。20世纪80年代后半期,个人计算机的主产地是以中国台湾为首的亚洲地区。而韩国企业则致力于生产面向个人计算机的 DRAM 产品,因此,韩国生产的DRAM产品主要出口到亚洲,这样一来就很难和美国发生贸易摩擦。而日本主要是向美国出口面向大型机的DRAM产品,这是和韩国的不同之处。

1986年因为美日半导体协议,日本半导体厂商减产,使国际半导体价格回升,同时由于日本厂商出口受限,并且被迫打开国内市场,使韩国公司有机会打开了美国、日本以及更多的市场。

“政府+大财团”推动“资金+技术+人才”的高效融合:

不论是技术引进还是自主研发阶段,韩国政府对半导体行业的支持贯穿始终,并且将半导体产业上升到国家级项目。除了传统的租税奖励及低融资政策之外,还推出了一系列的行业振兴与共同研发计划。

韩国财团引进国外先进技术。韩国技术引进的工作大多由私人企业负责,因为韩国半导体业的发展是以财团为中心,而财团利用政府的金融支持,有足够的诱因和能力引进外国的技术。财团引进技术的方法是重金购买技术(包括技术授权及购并拥有技术的公司)及重金礼聘工程人才自行进行研发。

图表:韩国半导体行业国家支持政策

韩国产业联盟——四大财阀全力进攻 DRAM 产业。

1976年韩国政府建立韩国电子技术研究所(KIET),分为半导体设计、制程、系统三大部门。每个部门都交由具备美国半导体产业研究经验的专员领导。并招收美国归来工程师,设置试验生产线,协助企业研发集成电路关键技术。1978年,韩国电子技术所通过与美国硅谷的公司合资,建造了韩国第一条 3 英寸晶圆生产线,并在 1979年生产出16K DRAM。尽管比日本落后几年,但这是韩国第一次掌握VLSI(超大规模集成电路)技术。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

电子产业的景气环境,促使韩国 LG、现代等财阀,都加入了半导体产业。韩国贸工部因此牵头,组建了韩国电子产业联盟(EIAK)。该联盟后来在韩国高科技产业发展中,扮演举足轻重的角色。而三星、LG和现代,成为韩国在半导体领域进行技术突破的主力军。

图表:大财团全力进攻 DRAM 产业

政府委派大量留学生出国学习技术。此外,韩国政府制定了系统的人才策略,委派了大量留学生到美国,留学生毕业后到美国大公司工作几年,然后回国,有大批“海归”以高管身份加盟三星、海力士研发、制造团队,这也是韩国能在全球化竞争从DRAM获得突破的重要力量。

图表:韩国半导体产学研联盟

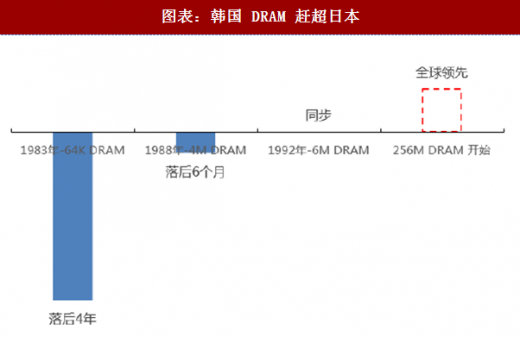

图表:韩国 DRAM 赶超日本

大公司战略方面:韩国政府选定重点的大企业集中扶植半导体产业的发展,政府通过宏观调控政策,引导资金流向,把95%的资金提供给大企业。

产学研联盟方面:1986年,韩国政府将4M DRAM列为国家项目,并成立了产学研联盟,韩国三大半导体制造商:三星、LG 和现代结盟进行技术开发,6 所国内顶尖高校参与研究,政府成立电子与电信研究所(EM)进行中间协调。1986-1989三年间,研发项目共计投入1.1亿元,韩国政府承担了其中57%的研发经费。

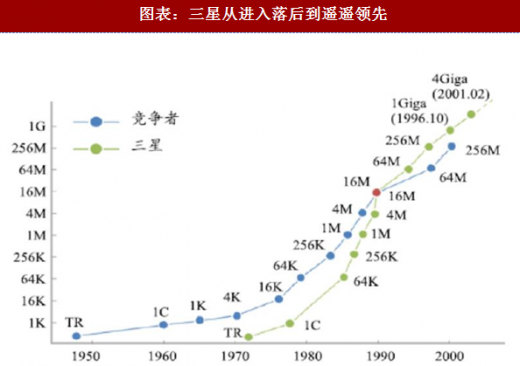

图表:韩国在 DRAM 产业的赶超

图表:三星从进入落后到遥遥领先

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。