我们认为汽车电子零部件及半导体器件含量提升的核心逻辑在于 ECU 数量及单体价值齐升。通过总线结构来看汽车ECU变化趋势,以CAN、 LIN、FlexRsay为代表的串行通讯协议推行以来,汽车 ECU(电控单元)数量和价值量显著提升,以满足用户在舒适性、安全性、电动化等方面的更高要求。

从Tesla Model S总线结构来看,总共有六条总线三十余种实现不同功能的单元,而实现某种功能的电控单元数量通常不止一个,如BMS、胎压监测、摄像头、电动助力转向等功能通常包含四到十多个单元。从组成上看,电子控制单元一般包括微处理器(MCU\DSP)、电源管理芯片(PMIC)和通信模块,ECU 与传感器(气体、温度、湿度、速度、扭矩等)、电机和促动器(继电器、电磁阀)共同构成汽车电子关键功能单元。

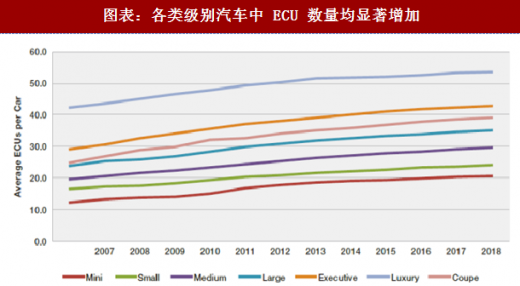

根据 Strategy Analytics 的数据统计及预测,过去十年各级别汽车 ECU 的数量均发生显著增加。虽然平均来说,目前的汽车大约采用 30 个ECU,但一些高端型号已经采用超过100个ECU。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

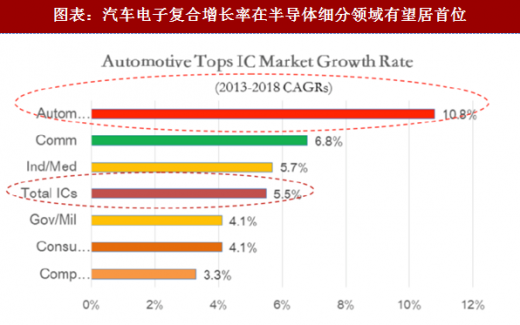

“电动化+智能驾驶+新能源汽车”已经成为当前汽车行业三大核心驱动力,汽车电子也因此成为半导体下游领域需求增长最快的市场,根据 IC Insights 数据,近三年全球车用芯片市场正以年复合成长率 11%的速度增长,2017 年市场规模预计可达 288 亿美元,同时预计 2013-2018 复合增速将达到 10.8%,远高于半导体行业的 5.5%。

“电动化+智能驾驶+新能源汽车”已经成为当前汽车行业三大核心驱动力,汽车电子也因此成为半导体下游领域需求增长最快的市场,根据 IC Insights 数据,近三年全球车用芯片市场正以年复合成长率 11%的速度增长,2017 年市场规模预计可达 288 亿美元,同时预计 2013-2018 复合增速将达到 10.8%,远高于半导体行业的 5.5%。

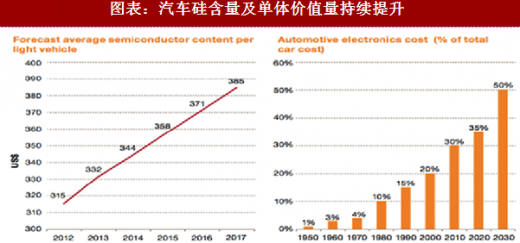

汽车硅含量及单体价值量持续提升。根据 PwC 数据,目前全球汽车的电子化率(电子零部件成本/整车成本)不到 30%,未来会逐步提升到 50% 以上,发展空间很大;目前单车汽车半导体价值量在 358 美金,未来将以每年 5-10%的增速持续提升。

根据研究机构 Databeans 数据,由于智能化浪潮下 ADAS、车联网通信(V2V)、GPS 以及仪表盘和娱乐信息系统升级对电子元器件需求持续增加,带动车用半导体在 2016 年 305 亿美元市场规模,并且预计在未来三年保持 7%-10%增长,2020 年增长至 418 亿美元规模。

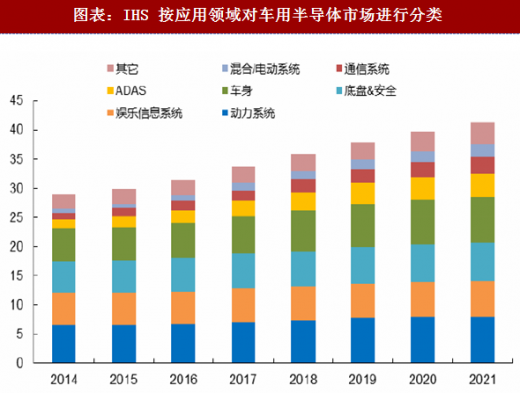

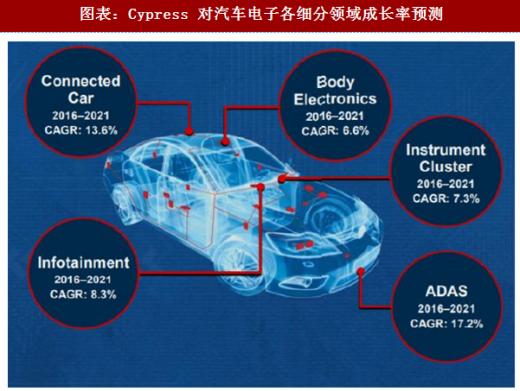

从应用领域来看,目前汽车电子半导体仍集中于动力系统、信息娱乐系统、底盘&安全以及车身,四者占据约 76%的车用半导体份额。不过从增速来看,ADAS 和混合/电动系统领域车用半导体的复合增长率最高, IHS 预计 2014-2021 年两者复合增长率分别能够达到 15%/18%,汽车电子大厂赛普拉斯亦认为 ADAS 能够在 2016-2021 迎来 17.6%的复合增长率。

从应用领域来看,目前汽车电子半导体仍集中于动力系统、信息娱乐系统、底盘&安全以及车身,四者占据约 76%的车用半导体份额。不过从增速来看,ADAS 和混合/电动系统领域车用半导体的复合增长率最高, IHS 预计 2014-2021 年两者复合增长率分别能够达到 15%/18%,汽车电子大厂赛普拉斯亦认为 ADAS 能够在 2016-2021 迎来 17.6%的复合增长率。

从Tesla Model S总线结构来看,总共有六条总线三十余种实现不同功能的单元,而实现某种功能的电控单元数量通常不止一个,如BMS、胎压监测、摄像头、电动助力转向等功能通常包含四到十多个单元。从组成上看,电子控制单元一般包括微处理器(MCU\DSP)、电源管理芯片(PMIC)和通信模块,ECU 与传感器(气体、温度、湿度、速度、扭矩等)、电机和促动器(继电器、电磁阀)共同构成汽车电子关键功能单元。

图表:Tesla总线结构及功能单元

图表:各类级别汽车中 ECU 数量均显著增加

图表:汽车部分 ECU 示意图

图表:汽车电子复合增长率在半导体细分领域有望居首位

汽车硅含量及单体价值量持续提升。根据 PwC 数据,目前全球汽车的电子化率(电子零部件成本/整车成本)不到 30%,未来会逐步提升到 50% 以上,发展空间很大;目前单车汽车半导体价值量在 358 美金,未来将以每年 5-10%的增速持续提升。

图表:汽车硅含量及单体价值量持续提升

根据研究机构 Databeans 数据,由于智能化浪潮下 ADAS、车联网通信(V2V)、GPS 以及仪表盘和娱乐信息系统升级对电子元器件需求持续增加,带动车用半导体在 2016 年 305 亿美元市场规模,并且预计在未来三年保持 7%-10%增长,2020 年增长至 418 亿美元规模。

图表:车用半导体市场规模(百万美元)

图表:IHS 按应用领域对车用半导体市场进行分类

图表:ADAS 和混合/电动系统领域车用半导体复合增长率最高

图表:Cypress 对汽车电子各细分领域成长率预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。