1、发动机行业概述

参考观研天下发布《2018-2024年中国发动机行业市场运营现状调查及未来发展趋势预测报告》(1)发动机的概念

发动机是把某一种形式的能量转变成机械能的机器。现代汽车所使用的发动机多为内燃机,内燃机是把燃料燃烧的化学能转变成热能,然后又把热能转变成机械能的机器,并且这种能量转换过程是在发动机气缸内部进行的。

(2)发动机分类

内燃机的分类方法很多。按照所使用燃料的不同,可以分为汽油机、柴油机和其他燃料发动机。其中汽油机使用汽油为燃料,柴油机使用柴油为燃料。

按照下游应用设备的不同,可以分为汽车发动机、工程机械发动机、船舶发动机、发电机组用发动机等。

按照气缸数目不同,可以分为单缸发动机和多缸发动机。仅有一个气缸的发动机称为单缸发动机;有两个或两个以上气缸的发动机称为多缸发动机,如双缸、三缸、四缸、五缸、六缸、八缸、十二缸等都是多缸发动机。现代车用发动机多采用四缸、六缸、八缸发动机。

按照气缸排列方式不同,可以分为单列式(直列式)和双列式(V 型)等。单列式发动机的各个气缸排成一列,一般是垂直布置的,但为了降低高度,有时也把气缸布置成倾斜的甚至水平的;双列式发动机把气缸排成两列,两列之间的夹角<180°(一般为90°)称为V 型发动机,若两列之间的夹角=180°称为对置式发动机。

(3)发动机的基本构造

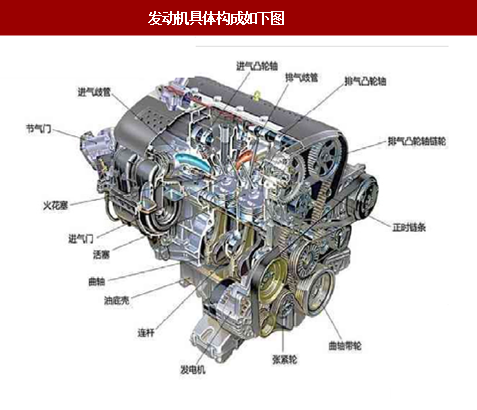

发动机由大量的零部件构成,包括气缸、曲轴、凸轮轴、连杆、皮带轮、活塞、曲轴瓦、凸轮轴瓦、连杆瓦正时齿轮、气门挺柱、气门推杆、机油冷却器、进排气门、增压器、机油泵、汽油泵、化油器、电喷系统(EFI)、柴油滤清器、高压油泵(喷油泵)、喷油器(喷油嘴)等。

图:发动机具体构成如下图

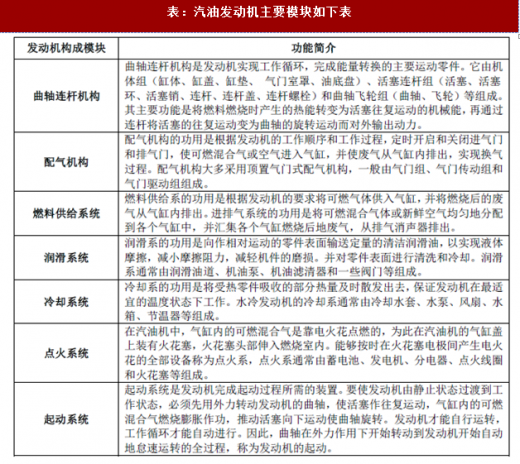

根据各零部件的功能和作用,可以将发动机分为若干个模块。其中汽油机通常由曲轴连杆机构、配气机构、燃料供给系、润滑系、冷却系、点火系和起动系,两大机构和五大系统组成。柴油机则没有点火系,只有曲轴连杆机构、配气机构、燃料供给系、润滑系、冷却系、起动系,两大机构和四大系统。表:汽油发动机主要模块如下表

2、我国发动机生产及进出口情况

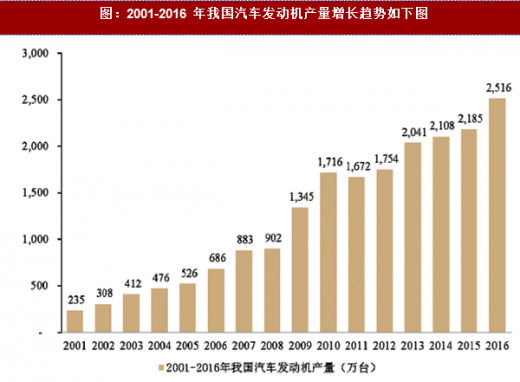

发动机是汽车的动力来源,也是汽车关键核心部件之一。随着我国汽车市场和汽车零部件产业制造水平的不断提高,我国汽车发动机行业呈现出良好的发展局面,汽车发动机总产量从2001 年的235 万台增长到2016 年的2,516 万台。

图:2001-2016 年我国汽车发动机产量增长趋势如下图

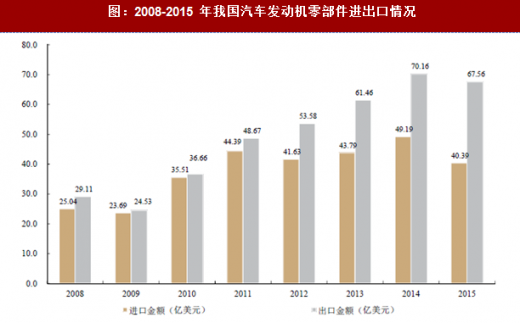

在进出口方面,2015 年我国汽车发动机进口量为68.14 万台、进口金额18.62 亿美元,出口量338.68 万台、出口金额17.83 亿美元;汽车发动机零部件进口金额40.39 亿美元,出口金额67.56 亿美元6。近三年,我国汽车发动机零部件出口规模的增长非常迅速,显示我国汽车发动机零部件行业在国际市场竞争力正在不断提升。

图:2008-2015 年我国汽车发动机零部件进出口情况

一般按使用对象分类,可将汽车零部件市场分为向汽车整车制造商供货的主机配套市场和用于汽车零部件维修、改装的售后服务市场。发行人主要产品曲轴扭转减振器、连杆总成、凸轮轴总成都是耐用件,在车辆正常行驶的情况下极少损坏,市场需求主要体现在主机配套市场领域。

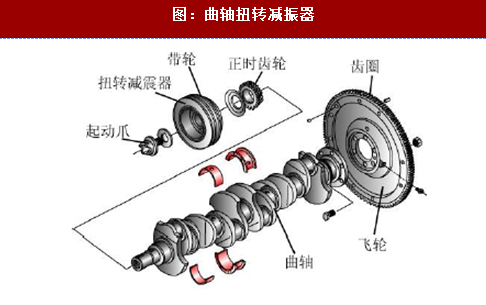

3、曲轴扭转减振器产品基本情况

(1)曲轴扭转减振器

皮带轮是一种用于远距离传送动力的场合零件,一个发动机通常有多个皮带轮,其中安装在曲轴上的皮带轮称为曲轴扭转减振器。由于曲轴在转动时会产生一定的振动,对发动机运转产生不利影响,曲轴扭转减振器需要具备吸收曲轴振动的能力,防止发动机及汽车由于曲轴振动导致的失效,并降低发动机工作产生的噪声。

曲轴扭转减振器由内轮、外轮及中间减震圈构成,是发动机中技术要求最高的皮带轮。曲轴通过曲轴扭转减振器带动附件轮系转动,并将发动机产生的动力从曲轴传输其他需要动力的部位,同时曲轴扭转减振器还可以吸收曲轴转动时产生的振动。曲轴扭转减振器对减振效果要求很高,否则发动机在运行过程中很容易由于曲轴的振动而损坏。

图:曲轴扭转减振器

(2)市场需求情况

曲轴扭转减振器是发动机中将发动机产生的动力从曲轴传输至其他部位的必要零部件,每台发动机需要配置一个曲轴扭转减振器。

2016 年全球汽车产量为9,498 万辆,按照每辆汽车都配置一台发动机、每台发动机配置一个曲轴扭转减振器计算,2016 年全球汽车发动机用曲轴扭转减振器主机配套市场需求量为9,498 万支。

图:2008-2016 年全球汽车主机配套市场曲轴扭转减振器需求量

考虑到国内汽车及汽车零部件产品存在进出口情况,暂以国内汽车发动机产量为基础数据估算主机配套市场曲轴扭转减振器的市场需求量。2016 年我国汽车发动机产量为2,515.98 万台,按照每台发动机配置一个曲轴扭转减振器测算,需求量为2,515.98万支。预计,未来几年随着我国汽车工业的持续发展,我国汽车发动机及零部件的产业规模还将不断增长。

如下:

表:曲轴扭转减振器市场容量测算

(1)连杆总成

连杆总成是发动机曲轴连杆机构中的关键核心部件之一,它连接着活塞和曲轴,其作用是将活塞的往复运动转变为曲轴的旋转运动。在汽车发动机中,连杆连接着活塞和曲轴,发动机中每个气缸需要装配一只连杆总成。

图:连杆总成

根据气缸数量的不同,发动机可以分为单缸发动机和多缸发动机。单缸发动机只有一个气缸,多缸发动机则包括双缸、三缸、四缸、五缸、六缸、八缸、十二缸等。现代汽车发动机大多数采用三缸、四缸、六缸发动机,其中排量1.0L 以内的汽车通常采用三缸发动机,配置3 只连杆总成;排量为1.0L 至2.4L 的汽车通常采用四缸发动机,配置4 只连杆总成;排量在2.4L 以上的汽车通常采用六缸发动机,配置6 只连杆总成。

目前国内外对汽车发动机的气缸数目情况没有全面的细分统计,以下通过加权平均方式估算单辆汽车使用的连杆总成数量,进而计算汽车市场发动机连杆总成需求量。如下表所示,参考《中国汽车工业年鉴》(2015 年)中披露的国内制造的乘用车统计数据估算,2014 年乘用车连杆总成需求总量为78,451,951 只,平均每辆乘用车连杆总成需求量为3.99 只。

从实际情况来看,商用车的平均排量要比乘用车高,因此汽车全行业平均每车连杆总成配置量应该高于3.99 只,以下需求情况采用每辆汽车使用4 只连杆总成作为计算参数。

(2)市场需求情况

2016 年全球汽车产量9,498 万辆,按照每台汽车发动机需要4 只连杆总成估算,需要连杆总成37,992 万支。2016 年我国汽车发动机产量为2,515.98 万台,按照平均每台发动机配置4 支连杆总成估算,总需求量约为10,063.92 万支。

表:连杆总成市场容量测算

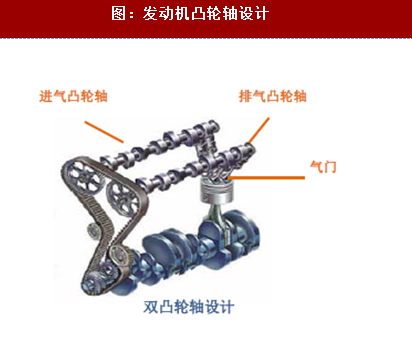

(1)凸轮轴

凸轮轴的主要负责驱动和控制发动机各缸气门的开启和关闭,保证发动机在工作中定时为汽缸吸入新鲜的可燃混合气,并及时将燃烧后的废气排出汽缸。不同发动机机型,由于气缸数目和设计方式不同对凸轮轴的配置需求量也有所不同。

在凸轮轴配置方面,每列气缸可以配置一根或两根凸轮轴。配置一根凸轮轴的称为单凸轮轴(SOHC)设计,气缸的进气门和排气门混合排列在一根凸轮轴上;配置两根凸轮轴的称为双凸轮轴(DOHC)设计,气缸的进气门和排气门分别列在两根凸轮轴上。

图:发动机凸轮轴设计

图:发动机凸轮轴设计

汽车发动机中,4 缸以下的发动机通常采用直列式,且大部分采用1-2 根凸轮轴;6缸以上的发动机多数会考虑使用V 型排列,使用2-4 根凸轮轴。整体而言,当前大部分汽车发动机会配置2 根凸轮轴。

(2)市场需求情况

2016 年全球汽车产量9,498 万辆,按照平均每台汽车发动机配置2 根凸轮轴估算,需要凸轮轴18,996 万根。2016 年我国汽车发动机产量为2,515.98 万台,按照平均每台发动机配置2 根凸轮轴估算,总需求量约为5,031.96 万根。

表:凸轮轴总成市场容量测算

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。