1、全球偏光片供应集中在美日韩,进口替代空间大

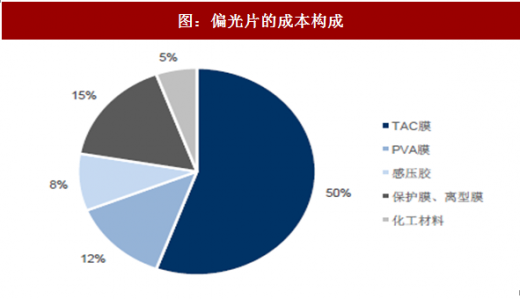

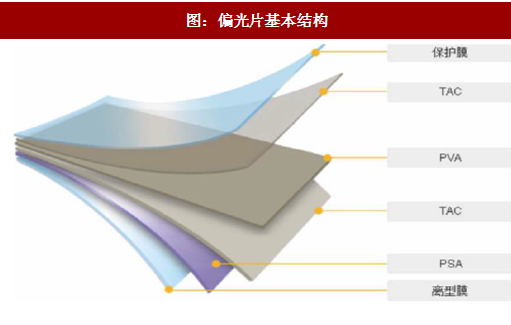

液晶显示器成像必须依靠偏振光,LCD液晶显示模组必须包含两张偏光片。液晶显示模组中有两张偏光片分别贴在玻璃基板两侧,下偏光片用于将背光源产生的光束转换为偏振光,上偏光片用于解析经液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。少了任何一张偏光片,液晶显示模组都不能显示图像。偏光片是由多层薄膜构成,其原材料成本占生产总成本的80%。原材料主要有TAC膜、PVA膜、感压胶、保护膜和离型膜组成,其中TAC约占成本50%左右、PVA占12%、胶水5-10%,保护膜、离型膜15%,化工材料5%,其他成本占10%。偏光片的核心技术为TAC(三醋酸纤维素酯)膜、PVA(聚乙烯醇)膜的制备,其技术和市场几乎完全被日本掌控。在生产偏光片所需的各膜层中,TAC膜和PVA膜是最主要的膜层,占偏光片原材料成本的60%以上。日本富士占据TAC薄膜80%以上市场,KONICA占据约20%的市场。日本可乐丽(Kuarary)占据PVA薄膜65%的市场。而偏光片厂的毛利率也受制于上游膜材料的垄断,要比液晶和玻璃基板低,约为20-30%,但随着台湾厂商在TAC技术上的突破,未来此处成本有望下降。

偏光片生产技术以PVA膜的拉伸工艺划分,有干法和湿法两大类。干法拉伸工艺是指先在一定温度、湿度的条件下,在惰性气体环境中将PVA膜拉伸到一定倍率,然后进行染色、固色、复合、干燥等的制备工艺;湿法拉伸工艺是指PVA膜先进行染色,然后在溶液中进行拉伸、固色、复合、干燥的生产方法。目前全球偏光片生产企业主要以湿法拉伸技术为主。

偏光片按起偏成分不同,分为碘系和染料系两大类。碘系偏光片以碘分子作为起偏成分,该类偏光片具有较好的偏振度、透过率高,但碘分子在高温环境下易挥发,使得碘系偏光片在耐久度方面存在不足;而染料系偏光片以二向吸收染料作为偏光片的起偏成分,可以较好地解决耐久度问题,但要达到一定的偏振度需要的染料浓度较高,进而降低了染料系偏光片透过率。目前偏光片主要以碘系偏光片为主。

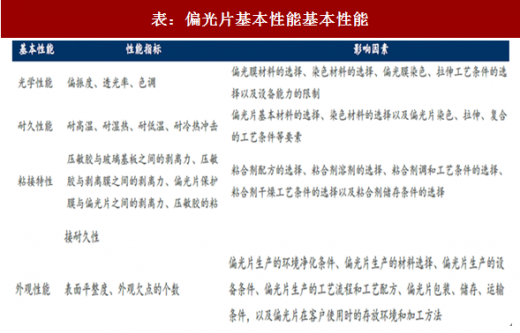

偏光片的基本性能指标主要有:光学性能、耐久性能、粘接特性、外观性能以及其它特殊性能几个方面。光学性能包括:偏振度、透光率和色调三项主要性能指标,其它还包括防紫外线性能以及半透射型偏光片半透膜的透光率、全反射率和漫反射率指标。耐久性技术指标包括耐高温、耐湿热、耐低温和耐冷热冲击四项,其中最重要的是耐湿热性能指标的高低。粘接特性技术指标主要指偏光片压敏胶的各项特性,一般包括:压敏胶与玻璃基板之间的剥离力、压敏胶与剥离膜之间的剥离力、偏光片保护膜与偏光片之间的剥离力以及压敏胶的粘接耐久性。外观性能技术指标主要是指偏光片产品的表面平整度和外观欠点的个数,这些技术指标主要影响偏光片产品在贴片时的利用率。

原材料的性能提升、生产工艺改良、染料系偏光技术,是碘系偏光片生产技术的主要发展方向。各种原材料性能提升的最终目标都是为了提高偏光片的光学性能和耐久性能。如PVA膜的均匀性、耐久性、光学稳定性等;TAC膜的透湿性和光学稳定性、尺寸稳定性等;其它辅助材料,如PVA胶粘剂、保护膜、离型膜、压敏胶等,近年来技术均有不同程度的提高。作为偏光片生产工艺的主流湿法延伸,近年来也有新的进展。在PVA膜的澎润、染色效率的提升、固色及补色方法、干燥方式等方面均与湿法延伸的初期有了很大的变化。使用具有高二色性比的染料替代碘生产的偏光片,具有耐高温、高湿、耐光等特性。染料系偏光片的光学性能主要取决于所使用的染料的二色性,以及偏光片制备过程的工艺控制技术。

广视角功能、提高分辨率、增亮节耗是较受关注的偏光片附加功能。广视角功能要求液晶显示器在更大的视角范围内可以观察到画质基本不变的影像,可在偏光片贴合一层光学补偿膜,对液晶在各视角产生的相位差做修正,从而提高画面保真度。提高显示器分辨率主要是针对TAC膜进行有针对性的表面处理,如防眩光处理、防划伤处理、抗反射/低反射处理、抗污处理等。在偏光片中贴上增亮膜,是目前增加面板亮度和节约能耗的主要做法。

偏光片市场主要被日韩企业垄断,国产化趋势明显。2015年,韩国偏光片产能居全球第一,占比约为40%;日本排名第二,占比约占32%;中国台湾产能排在第三位,产能占比约为20%,中国大陆产能约占9%。由于大陆需求增长较大,2019年产能占比预计将达到20%左右。由于偏光片技术门槛较高,市场主要被LG化学、住友化学、日东电工等几大厂商垄断。但随着新兴市场持续的技术积累,日韩厂商的市场集中度有所降低。DisplaySearch测算从2014年至2018年,前三大厂商会一直是LG化学、住友化学、日东电工,虽然市场格局变化不大,但市场份额从2014年的72%将会下降至2018年的66%。

2、增亮膜、扩散膜是背光模组重要构成,美日韩优势明显

增亮膜在TFT-LCD背光模组中应用广泛的是棱镜片,用于改善整个背光系统发光效率。从背光源射入的光在通过棱镜结构时,只有入射光在某一角度范围内的光才能通过折射作用出射,其余的光因不满足折射条件而被棱镜边沿反射回光源,再由光源底部的反射片作用而重新出射。背光源中的光线在棱镜结构的作用下不断循环利用,原本向各个方向发散的光线在通过棱镜片后,被控制在法线70度范围内,从而达到轴向亮度增强的效果。

参考中国报告网发布《2017-2022年中国光学薄膜产业竞争现状调研及发展机会分析报告》

棱镜片的核心技术在于辊筒上雕刻棱形花纹技术。透镜挤压生产中,透镜挤压辊筒加工技术直接影响产品的棱形透镜成型质量。世界上通行的做法是在加工好的钢辊上镀上一层硬度较低的如铜等金属,使用金刚石刀具加工所需要的微细棱形结构表面。这一层表面无法达到挤压生产状态,必须在加工好的微细结构表层再镀一层较硬的镍或铬,才能满足金刚石刀具雕刻棱形透镜的工艺要求。

从棱镜片供应商角度看,目前棱镜片主要供应为美国、日本企业。根据Displaysearch数据,在棱镜片市场中,3M占比50%,LGE占比12%,迎辉占比8%,其他棱镜片厂商依次是INTech、嘉威等。随着3M部分专利到期,使得台湾和韩国厂商竞相进入这一市场,并开始占有一定市场份额。

扩散膜是背光模组的重要组成部分,主要功能是为显示器提供一个均匀的面光源,核心在于精密涂布技术。发光光源经扩散膜扩散之后,能变成面积更大,均匀度较好,色度稳定的二次光源,但是降低了单位面积的光强度。多数扩散膜的基本结构是在透明基材上涂光学散光颗粒。扩散膜市场份额前5名的企业为美国SKC、日本惠和、韩国SBK、韩国新和、韩国MNTECH,合计占市场份额为73%。

3、预计2017年全球LCD背光模组用光学膜市场空间约112亿元,至2019年偏光片全球市场规模有望千亿

在终端电子消费品中,OLED技术主要应用于小尺寸产品,大尺寸设备LCD仍为主流。过去几年,LCD面板制造技术已经从大尺寸电视应用向高解析度移动应用产品转移,在大尺寸方面,目前主流技术路径仍旧是LCD,未来随着量子点技术的发展,在大尺寸设备中也将占有一席之地。考虑到OLED技术尚未完全成熟,并且成本居高不下,适用于小尺寸设备,LCD技术具有成本优势及稳定性,在未来一段时间内的大尺寸电子产品中仍将占据主要市场份额。根据DisplaySearch统计及预测,预计到2017年全球LCD电视的出货量将达到2.45亿台,市场占比约为98.67%。并且我国已经成为LCD电视生产大国,也将持续带动国内LCD电视上游材料如液晶面板、光学膜的市场需求持续增长。

平板设备已成主流,PC产品增速下滑。近年来,随着新技术、新应用的不断涌现,平板电脑快速的融入并改变着大众的生活、工作和娱乐方式,越来越多的人开始选择平板电脑作为主要的移动计算设备,平板电脑出货量呈现爆发式增长,而台式电脑和笔记本电脑则受到冲击,出货量出现下滑。根据DisplaySearch统计及预测,2017年全球台式电脑、笔记本及平板电脑的出货量分别为1.44、1.63、4.55亿台。

智能手机渗透率逐年提升,大屏化成趋势。全球范围来看,虽然近几年智能手机增速逐渐放缓,预计2016年仅3%左右,但是大屏化已成为趋势,并且增长主要来源于亚太地区,比如中国、印度等市场,从消费结构来看,千元左右的智能机较为畅销。预计2017年全球智能机销量增速约5%左右。智能机的屏幕大小从10年4寸左右,现在已增长至6寸甚至更大面积,并且各品牌无边框设计也在陆续推出,大屏化已成为趋势。

预计2017年全球LCD中背光模组用光学膜需求为8.6亿平方米,市场规模达112亿元。

为液晶模组的重要构成部分,液晶显示器用光学膜片市场需求将随着液晶模组的市场需求波动而变化。我们按照背光模组中“1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜”的使用量来推测对光学膜的需求。按照Displaysearch的数据统计预测,假设反射膜、扩散膜、增亮膜的价格分别为9、10、18元/平米。预计2017年全球光学膜整体市场空间约112亿元。

受益于TFT-LCD大尺寸面板增长带来的平均面积增长,全球偏光片需求2014-2019CAGR约6.28%。根据DisplaySearch统计数据显示,2014年9月全球TFT-LCD面板的需求面积将从2013年的1.41亿平方米增长至2020年的2.54亿平方米,复合增速9%;主要拉动力是电视需求(尤其是50吋以上的大尺寸)持续增长,以及大尺寸占比提升带来的平均面积增长;另外平板电脑、智能手机数量的快速增长和屏幕面积的扩大也将带动TFT-LCD面板需求的增长。Displaybank的数据显示,全球偏光片市场需求从2014年的3.91亿平方米,将增加到2019年的4.989亿平米,5年年复合增长率为6.28%,按照150元/平米价格算,全球市场空间将超过千亿。综合Displaybank、HIS及公司公告的数据显示,全球偏光片产能预计将从2014年的5.88亿平米增加到2019年的7.87亿平米,年复合增长率为6.01%。未来几年偏光片的产能将略有过剩。

从未来偏光片的生产趋势来看,一方面国内公司产能逐步扩张,另一方面日韩企业陆续在中国大陆建设生产线,全球的偏光片生产逐步向国内转移。从各偏光片生产企业产线规划来看,LG、Sumitomo、SDI、Nitto等公司纷纷在中国进行生产线建设。全球偏光片产能预计将从2014年的5.88亿平米增加到2020年的7.51亿平米,年复合增长率为4.17%,并且市场主要被LG化学、住友化学、日东电工等几大厂商垄断。但随着新兴市场持续的技术积累,日韩厂商的市场集中度有所降低,中国台湾、中国大陆厂商迅速扩张,市占率逐步提升。

国产偏光片具有较大供需缺口,目前自给率不足40%,至2019年自给率有望提升至65%。根据目前国内面板厂产线规划情况来看(建设时间初步规划至2019年),对于TFT-LCD偏光片需求将达到1.85亿平米,OLED偏光片需求也有958万平米,并且OLED领域的需求几乎均为增量市场。根据公告整理国内所有目前有偏光片产能计划的企业的供给来看,三利谱(6319万平米)、盛波光电(1590万)、东旭光电1(1000万平米)及锦江集团(约3000万平米),至2019年,国产偏光片供给仅1.2亿平米。假设国产偏光片完全可以满足国内TFT-LCD面板需求,仍然存在超过6000万平米的缺口需要采购外国公司产品。

液晶显示器成像必须依靠偏振光,LCD液晶显示模组必须包含两张偏光片。液晶显示模组中有两张偏光片分别贴在玻璃基板两侧,下偏光片用于将背光源产生的光束转换为偏振光,上偏光片用于解析经液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。少了任何一张偏光片,液晶显示模组都不能显示图像。偏光片是由多层薄膜构成,其原材料成本占生产总成本的80%。原材料主要有TAC膜、PVA膜、感压胶、保护膜和离型膜组成,其中TAC约占成本50%左右、PVA占12%、胶水5-10%,保护膜、离型膜15%,化工材料5%,其他成本占10%。偏光片的核心技术为TAC(三醋酸纤维素酯)膜、PVA(聚乙烯醇)膜的制备,其技术和市场几乎完全被日本掌控。在生产偏光片所需的各膜层中,TAC膜和PVA膜是最主要的膜层,占偏光片原材料成本的60%以上。日本富士占据TAC薄膜80%以上市场,KONICA占据约20%的市场。日本可乐丽(Kuarary)占据PVA薄膜65%的市场。而偏光片厂的毛利率也受制于上游膜材料的垄断,要比液晶和玻璃基板低,约为20-30%,但随着台湾厂商在TAC技术上的突破,未来此处成本有望下降。

图:偏光片基本结构

资料来源:观研天下整理

图:偏光片的成本构成

资料来源:观研天下整理

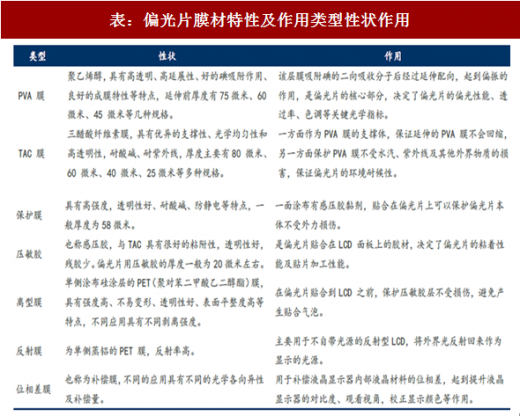

表:偏光片膜材特性及作用类型性状作用

资料来源:观研天下整理

偏光片生产技术以PVA膜的拉伸工艺划分,有干法和湿法两大类。干法拉伸工艺是指先在一定温度、湿度的条件下,在惰性气体环境中将PVA膜拉伸到一定倍率,然后进行染色、固色、复合、干燥等的制备工艺;湿法拉伸工艺是指PVA膜先进行染色,然后在溶液中进行拉伸、固色、复合、干燥的生产方法。目前全球偏光片生产企业主要以湿法拉伸技术为主。

偏光片按起偏成分不同,分为碘系和染料系两大类。碘系偏光片以碘分子作为起偏成分,该类偏光片具有较好的偏振度、透过率高,但碘分子在高温环境下易挥发,使得碘系偏光片在耐久度方面存在不足;而染料系偏光片以二向吸收染料作为偏光片的起偏成分,可以较好地解决耐久度问题,但要达到一定的偏振度需要的染料浓度较高,进而降低了染料系偏光片透过率。目前偏光片主要以碘系偏光片为主。

偏光片的基本性能指标主要有:光学性能、耐久性能、粘接特性、外观性能以及其它特殊性能几个方面。光学性能包括:偏振度、透光率和色调三项主要性能指标,其它还包括防紫外线性能以及半透射型偏光片半透膜的透光率、全反射率和漫反射率指标。耐久性技术指标包括耐高温、耐湿热、耐低温和耐冷热冲击四项,其中最重要的是耐湿热性能指标的高低。粘接特性技术指标主要指偏光片压敏胶的各项特性,一般包括:压敏胶与玻璃基板之间的剥离力、压敏胶与剥离膜之间的剥离力、偏光片保护膜与偏光片之间的剥离力以及压敏胶的粘接耐久性。外观性能技术指标主要是指偏光片产品的表面平整度和外观欠点的个数,这些技术指标主要影响偏光片产品在贴片时的利用率。

表:偏光片基本性能基本性能

资料来源:观研天下整理

原材料的性能提升、生产工艺改良、染料系偏光技术,是碘系偏光片生产技术的主要发展方向。各种原材料性能提升的最终目标都是为了提高偏光片的光学性能和耐久性能。如PVA膜的均匀性、耐久性、光学稳定性等;TAC膜的透湿性和光学稳定性、尺寸稳定性等;其它辅助材料,如PVA胶粘剂、保护膜、离型膜、压敏胶等,近年来技术均有不同程度的提高。作为偏光片生产工艺的主流湿法延伸,近年来也有新的进展。在PVA膜的澎润、染色效率的提升、固色及补色方法、干燥方式等方面均与湿法延伸的初期有了很大的变化。使用具有高二色性比的染料替代碘生产的偏光片,具有耐高温、高湿、耐光等特性。染料系偏光片的光学性能主要取决于所使用的染料的二色性,以及偏光片制备过程的工艺控制技术。

广视角功能、提高分辨率、增亮节耗是较受关注的偏光片附加功能。广视角功能要求液晶显示器在更大的视角范围内可以观察到画质基本不变的影像,可在偏光片贴合一层光学补偿膜,对液晶在各视角产生的相位差做修正,从而提高画面保真度。提高显示器分辨率主要是针对TAC膜进行有针对性的表面处理,如防眩光处理、防划伤处理、抗反射/低反射处理、抗污处理等。在偏光片中贴上增亮膜,是目前增加面板亮度和节约能耗的主要做法。

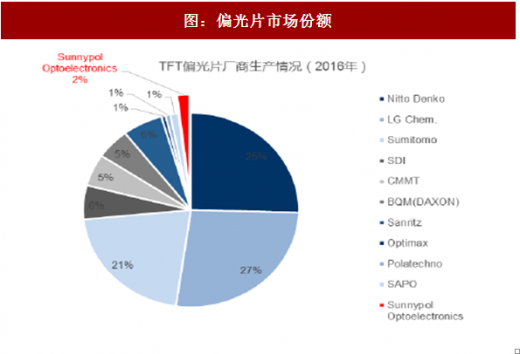

偏光片市场主要被日韩企业垄断,国产化趋势明显。2015年,韩国偏光片产能居全球第一,占比约为40%;日本排名第二,占比约占32%;中国台湾产能排在第三位,产能占比约为20%,中国大陆产能约占9%。由于大陆需求增长较大,2019年产能占比预计将达到20%左右。由于偏光片技术门槛较高,市场主要被LG化学、住友化学、日东电工等几大厂商垄断。但随着新兴市场持续的技术积累,日韩厂商的市场集中度有所降低。DisplaySearch测算从2014年至2018年,前三大厂商会一直是LG化学、住友化学、日东电工,虽然市场格局变化不大,但市场份额从2014年的72%将会下降至2018年的66%。

图:偏光片市场份额

资料来源:观研天下整理

2、增亮膜、扩散膜是背光模组重要构成,美日韩优势明显

增亮膜在TFT-LCD背光模组中应用广泛的是棱镜片,用于改善整个背光系统发光效率。从背光源射入的光在通过棱镜结构时,只有入射光在某一角度范围内的光才能通过折射作用出射,其余的光因不满足折射条件而被棱镜边沿反射回光源,再由光源底部的反射片作用而重新出射。背光源中的光线在棱镜结构的作用下不断循环利用,原本向各个方向发散的光线在通过棱镜片后,被控制在法线70度范围内,从而达到轴向亮度增强的效果。

参考中国报告网发布《2017-2022年中国光学薄膜产业竞争现状调研及发展机会分析报告》

棱镜片的核心技术在于辊筒上雕刻棱形花纹技术。透镜挤压生产中,透镜挤压辊筒加工技术直接影响产品的棱形透镜成型质量。世界上通行的做法是在加工好的钢辊上镀上一层硬度较低的如铜等金属,使用金刚石刀具加工所需要的微细棱形结构表面。这一层表面无法达到挤压生产状态,必须在加工好的微细结构表层再镀一层较硬的镍或铬,才能满足金刚石刀具雕刻棱形透镜的工艺要求。

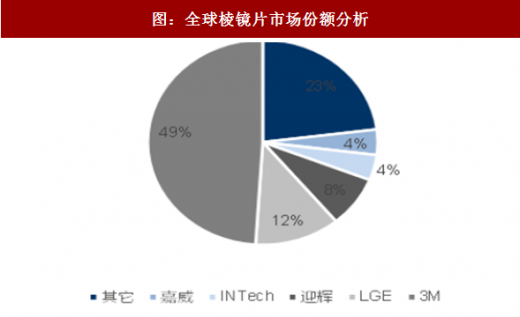

从棱镜片供应商角度看,目前棱镜片主要供应为美国、日本企业。根据Displaysearch数据,在棱镜片市场中,3M占比50%,LGE占比12%,迎辉占比8%,其他棱镜片厂商依次是INTech、嘉威等。随着3M部分专利到期,使得台湾和韩国厂商竞相进入这一市场,并开始占有一定市场份额。

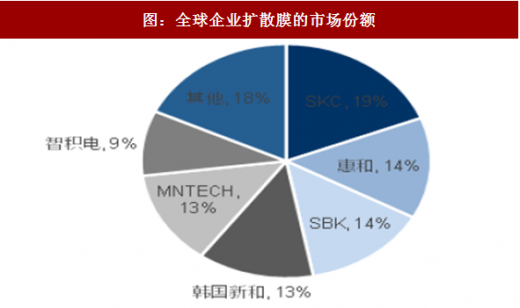

扩散膜是背光模组的重要组成部分,主要功能是为显示器提供一个均匀的面光源,核心在于精密涂布技术。发光光源经扩散膜扩散之后,能变成面积更大,均匀度较好,色度稳定的二次光源,但是降低了单位面积的光强度。多数扩散膜的基本结构是在透明基材上涂光学散光颗粒。扩散膜市场份额前5名的企业为美国SKC、日本惠和、韩国SBK、韩国新和、韩国MNTECH,合计占市场份额为73%。

图:全球棱镜片市场份额分析

资料来源:观研天下整理

图:全球企业扩散膜的市场份额

资料来源:观研天下整理

3、预计2017年全球LCD背光模组用光学膜市场空间约112亿元,至2019年偏光片全球市场规模有望千亿

在终端电子消费品中,OLED技术主要应用于小尺寸产品,大尺寸设备LCD仍为主流。过去几年,LCD面板制造技术已经从大尺寸电视应用向高解析度移动应用产品转移,在大尺寸方面,目前主流技术路径仍旧是LCD,未来随着量子点技术的发展,在大尺寸设备中也将占有一席之地。考虑到OLED技术尚未完全成熟,并且成本居高不下,适用于小尺寸设备,LCD技术具有成本优势及稳定性,在未来一段时间内的大尺寸电子产品中仍将占据主要市场份额。根据DisplaySearch统计及预测,预计到2017年全球LCD电视的出货量将达到2.45亿台,市场占比约为98.67%。并且我国已经成为LCD电视生产大国,也将持续带动国内LCD电视上游材料如液晶面板、光学膜的市场需求持续增长。

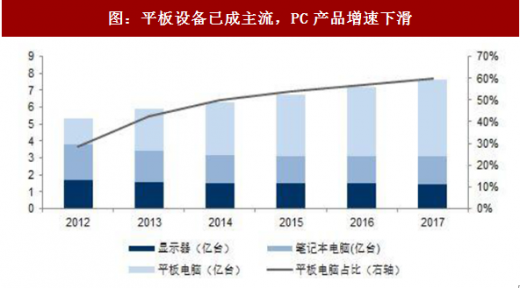

平板设备已成主流,PC产品增速下滑。近年来,随着新技术、新应用的不断涌现,平板电脑快速的融入并改变着大众的生活、工作和娱乐方式,越来越多的人开始选择平板电脑作为主要的移动计算设备,平板电脑出货量呈现爆发式增长,而台式电脑和笔记本电脑则受到冲击,出货量出现下滑。根据DisplaySearch统计及预测,2017年全球台式电脑、笔记本及平板电脑的出货量分别为1.44、1.63、4.55亿台。

图:平板设备已成主流,PC产品增速下滑

资料来源:观研天下整理

智能手机渗透率逐年提升,大屏化成趋势。全球范围来看,虽然近几年智能手机增速逐渐放缓,预计2016年仅3%左右,但是大屏化已成为趋势,并且增长主要来源于亚太地区,比如中国、印度等市场,从消费结构来看,千元左右的智能机较为畅销。预计2017年全球智能机销量增速约5%左右。智能机的屏幕大小从10年4寸左右,现在已增长至6寸甚至更大面积,并且各品牌无边框设计也在陆续推出,大屏化已成为趋势。

图:智能手机增速逐渐放缓

作资料来源:观研天下整理

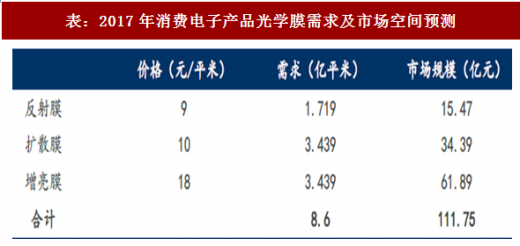

预计2017年全球LCD中背光模组用光学膜需求为8.6亿平方米,市场规模达112亿元。

为液晶模组的重要构成部分,液晶显示器用光学膜片市场需求将随着液晶模组的市场需求波动而变化。我们按照背光模组中“1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜”的使用量来推测对光学膜的需求。按照Displaysearch的数据统计预测,假设反射膜、扩散膜、增亮膜的价格分别为9、10、18元/平米。预计2017年全球光学膜整体市场空间约112亿元。

表:2017年消费电子产品LCD面板面积预测

资料来源:观研天下整理

表:2017年消费电子产品光学膜需求及市场空间预测

资料来源:观研天下整理

受益于TFT-LCD大尺寸面板增长带来的平均面积增长,全球偏光片需求2014-2019CAGR约6.28%。根据DisplaySearch统计数据显示,2014年9月全球TFT-LCD面板的需求面积将从2013年的1.41亿平方米增长至2020年的2.54亿平方米,复合增速9%;主要拉动力是电视需求(尤其是50吋以上的大尺寸)持续增长,以及大尺寸占比提升带来的平均面积增长;另外平板电脑、智能手机数量的快速增长和屏幕面积的扩大也将带动TFT-LCD面板需求的增长。Displaybank的数据显示,全球偏光片市场需求从2014年的3.91亿平方米,将增加到2019年的4.989亿平米,5年年复合增长率为6.28%,按照150元/平米价格算,全球市场空间将超过千亿。综合Displaybank、HIS及公司公告的数据显示,全球偏光片产能预计将从2014年的5.88亿平米增加到2019年的7.87亿平米,年复合增长率为6.01%。未来几年偏光片的产能将略有过剩。

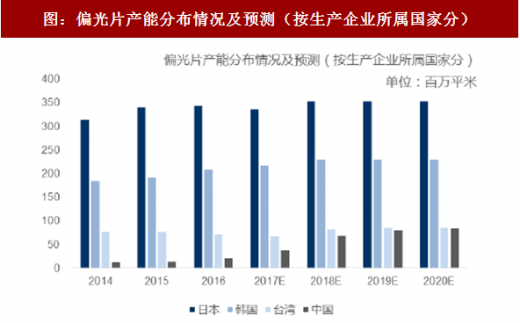

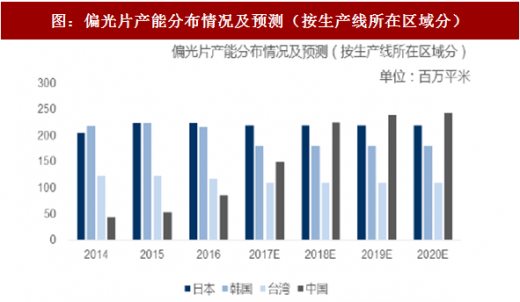

从未来偏光片的生产趋势来看,一方面国内公司产能逐步扩张,另一方面日韩企业陆续在中国大陆建设生产线,全球的偏光片生产逐步向国内转移。从各偏光片生产企业产线规划来看,LG、Sumitomo、SDI、Nitto等公司纷纷在中国进行生产线建设。全球偏光片产能预计将从2014年的5.88亿平米增加到2020年的7.51亿平米,年复合增长率为4.17%,并且市场主要被LG化学、住友化学、日东电工等几大厂商垄断。但随着新兴市场持续的技术积累,日韩厂商的市场集中度有所降低,中国台湾、中国大陆厂商迅速扩张,市占率逐步提升。

图:偏光片产能分布情况及预测(按生产企业所属国家分)

资料来源:观研天下整理

图:偏光片产能分布情况及预测(按生产线所在区域分)

资料来源:观研天下整理

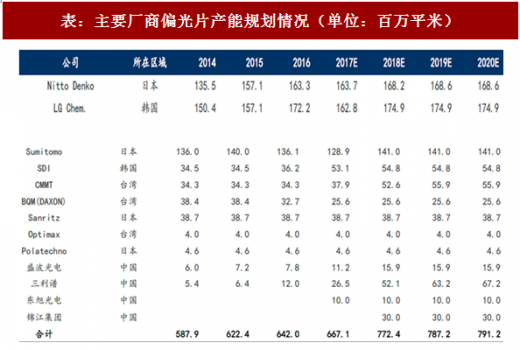

国产偏光片具有较大供需缺口,目前自给率不足40%,至2019年自给率有望提升至65%。根据目前国内面板厂产线规划情况来看(建设时间初步规划至2019年),对于TFT-LCD偏光片需求将达到1.85亿平米,OLED偏光片需求也有958万平米,并且OLED领域的需求几乎均为增量市场。根据公告整理国内所有目前有偏光片产能计划的企业的供给来看,三利谱(6319万平米)、盛波光电(1590万)、东旭光电1(1000万平米)及锦江集团(约3000万平米),至2019年,国产偏光片供给仅1.2亿平米。假设国产偏光片完全可以满足国内TFT-LCD面板需求,仍然存在超过6000万平米的缺口需要采购外国公司产品。

表:主要厂商偏光片产能规划情况(单位:百万平米)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。