导读:

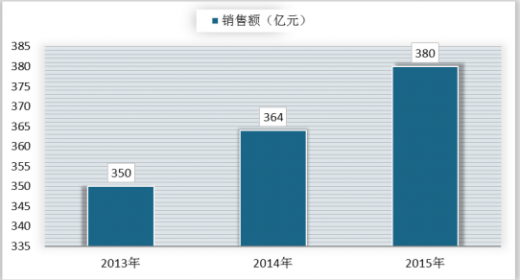

我国每年有75%的人至少患一次感冒,也就是说每年有近10亿人至少需用一次感冒药物。据统计,2015年感冒药在零售市场的总销售额约为380亿,3亿以上产品有14个,占整个市场的23%,年增长率4.1%。

参考观研天下发布《2018年中国感冒药行业分析报告-市场深度调研与发展前景预测

》

2013-2015年中国感冒药零售市场销售额

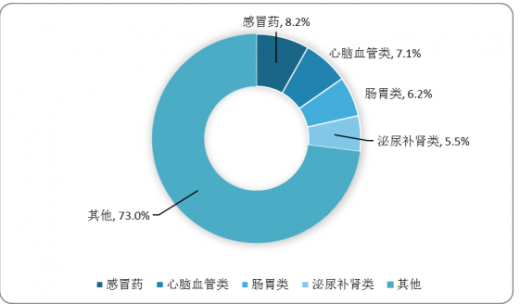

据不完全统计,目前国内医药制药企业约6500多家,其中有上千家(约20%)生产同类不同剂型的治疗感冒、咳嗽的药品约100多种。在国家食品药品监督管理局公布的第一批otc药品目录中,感冒、呼吸道药品多达83种,占otc市场的33%。

2015年零售药店最畅销药品品类市场份额

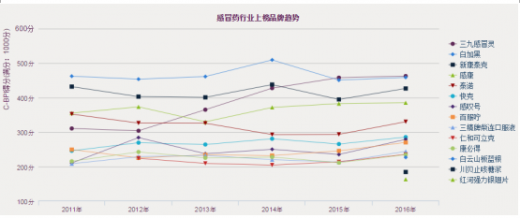

从感冒药行业分析得知,抗感冒药物不仅仅是一种药品,更是一种商品,特别是在药品分类管理以后,otc市场的竞争也越来越接近于普通商品的竞争,谁越了解顾客,越接近顾客,谁就能赢得顾客的信任,就能赢得市场。

C-BPI排名

在中国感冒药行业最具影响力品牌C-BPI排名中,三九感冒灵位居第一,C-BPI得分462分;白加黑第二名458(分);新康泰克第三名426(分);感康第四名385(分);泰诺第五位330(分);快克第六位285(分);感叹号第七位279(分);百服咛第八位270(分);三精牌柴连口服液第九位244(分);仁和可立克第十位235(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

我国每年有75%的人至少患一次感冒,也就是说每年有近10亿人至少需用一次感冒药物。据统计,2015年感冒药在零售市场的总销售额约为380亿,3亿以上产品有14个,占整个市场的23%,年增长率4.1%。

参考观研天下发布《2018年中国感冒药行业分析报告-市场深度调研与发展前景预测

》

2013-2015年中国感冒药零售市场销售额

据不完全统计,目前国内医药制药企业约6500多家,其中有上千家(约20%)生产同类不同剂型的治疗感冒、咳嗽的药品约100多种。在国家食品药品监督管理局公布的第一批otc药品目录中,感冒、呼吸道药品多达83种,占otc市场的33%。

2015年零售药店最畅销药品品类市场份额

国产品牌较大地滞后于合资品牌在国内市场上的发展

国产品牌的数量与市场占有率远远低于合资品牌。而且,从我们对产品成分分析结果可以看出,产品的内在差异性并不大,国内企业与合资企业的差距主要在竞争观念和市场运作水平上,国内企业急需提高的是营销水平,因为otc市场不同于处方药市场,无论在产品包装、价格制定、通路选择、广告促销上都有其本身的特点。合资企业在以上方面普遍要比国内企业做得早、做得好,取得良好的业绩也是必然的,而国内企业迟早要为其观念滞后付出代价。价格水平偏高,应有进一步下降空间

感冒作为一种常见性、多发性的疾病,使得抗感冒药物成为常备药品,目前的价格仍然偏高。对生产厂家来说利润比较高,但随着竞争进一步加剧,品牌进一步集中,价格应有下降空间。对于市场挑战者来说,除了提高产品质量、加强广告宣传和其他措施外,使用恰当的价格定位策略也是一个争取市场份额的好方法。应重视通路促销

好的广告创意、精美的广告制作、高播放频率是提高品牌知名度的有效方法,但通路促销在促使消费者购买方面起的作用更大。广告仅仅使得消费者知道了产品,出色的广告甚至可以引起消费者的购买兴趣,但是店员推荐、卖场陈列在促使消费者作出最终购买决策上显然更有影响力。企业如果想仅仅凭借大量的广告投入便获得大量的市场份额,将会变得越来越困难。otc市场的竞争,不仅仅是产品与广告的竞争,谁对消费者研究得透,谁更注重消费者,谁就能取得竞争优势。传统中成药应能够有所作为

在销售额、销售量排序前十位的十几种药品中,清一色的全是西药。其实,我国的传统中药在治疗感冒方面还是有独特疗效的,并且副作用较小,有许多患者希望用中成药来治疗感冒。在感冒的前期预防上,传统的中成药有着广阔的前景,但是,对于治疗感冒急症的患者来说,西药仍然有着不可替代的作用。目前,太太药业正在发动以中药为诉求的攻势,值得重视。

从感冒药行业分析得知,抗感冒药物不仅仅是一种药品,更是一种商品,特别是在药品分类管理以后,otc市场的竞争也越来越接近于普通商品的竞争,谁越了解顾客,越接近顾客,谁就能赢得顾客的信任,就能赢得市场。

C-BPI排名

在中国感冒药行业最具影响力品牌C-BPI排名中,三九感冒灵位居第一,C-BPI得分462分;白加黑第二名458(分);新康泰克第三名426(分);感康第四名385(分);泰诺第五位330(分);快克第六位285(分);感叹号第七位279(分);百服咛第八位270(分);三精牌柴连口服液第九位244(分);仁和可立克第十位235(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。