导读:

维生素是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在人体生长、代谢、发育过程中发挥着重要的作用。维生素既不参与构成人体细胞,也不为人体提供能量。是维持身体健康所必需的一类有机化合物。这类物质在体内既不能是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。

维生素又名维他命,通俗来讲,即维持生命的物质,是维持人体生命活动必须的一类有机物质,也是保持人体健康的重要活性物质。维生素在体内的含量很少,但不可或缺。各种维生素的化学结构以及性质虽然不同,但它们却有着以下共同点:

①维生素均以维生素原的形式存在于食物中;

②维生素不是构成机体组织和细胞的组成成分,它也不会产生能量,它的作用主要是参与机体代谢的调节;

③大多数的维生素,机体不能合成或合成量不足,不能满足机体的需要,必须经常通过食物中获得;

④人体对维生素的需要量很小,日需要量常以毫克或微克计算,但一旦缺乏就会引发相应的维生素缺乏症,对人体健康造成损害;

维生素与碳水化合物、脂肪和蛋白质3大物质不同,在天然食物中仅占极少比例,但又为人体所必需。有些维生素如:B6.K等能由动物肠道内的细菌合成,合成量可满足动物的需要。动物细胞可将色氨酸转变成烟酸(一种B族维生素),但生成量不敷需要;维生素C除灵长类及豚鼠以外,其他动物都可以自身合成。植物和多数微生物都能自己合成维生素,不必由体外供给。许多维生素是辅基或辅酶的组成部分

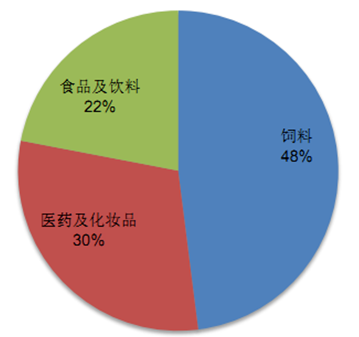

维生素下游包括饲料、医药及化妆品、食品饮料等,其中饲料是维生素的第一大应用领域,占其消费量 48%。

参考观研天下发布《2018年中国复合维生素行业分析报告-市场运营态势与发展趋势研究》

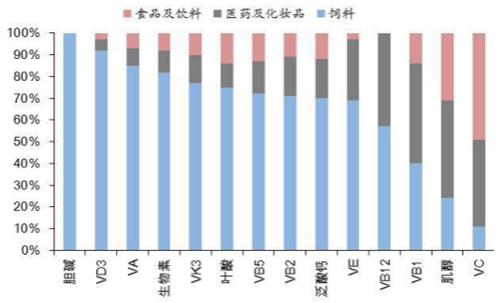

各维生素产品应用结构

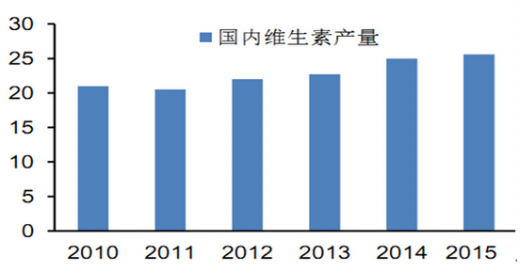

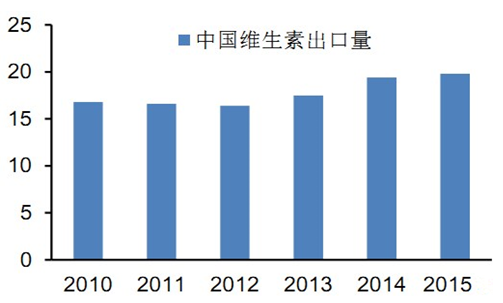

2015 年国内维生素产量约 25.6 万吨,同比增加 1.3%,占全球产量的 68.5%,市场规模约 24.9 亿美元,出口量约 19.8 万吨,同比增长1.3%。

2011-2015年国内维生素产量(单位:万吨)

2011-2015年中国维生素出口量(单位:万吨)

2015 年史上最严的新《环保法》开始实施,维生素生产厂商的环保成本将逐渐提高。其中 VA、VB1、VK3、叶酸、VB6、VB12 等产品均会产生较为严重的废气、废水等环境污染问题。国务院印发的“水十条”提出城市建成区内现有原料药制造、化工等污染较重的企业应有序搬迁改造或依法关闭,全面推行排污许可等管理办法。新建、改建、扩建相关行业建设项目实行主要污染物排放等量或减量臵换。2017 年底前,制药(抗生素、维生素)行业实施绿色酶法生产技术改造。 2016 年 9 月份杭州 G20 峰会召开将会对周边产能的限制(如 2015 年,受南京青奥会影响,常州有家公司停产,导致叶酸暴涨),十三五首年环保执行严格等因素都是利好维生素涨价的。

2015 年受到环保问题影响最为严重的是叶酸,叶酸在 2007 年因太湖蓝藻污染事件出现阶段性的供应急剧短缺,价格暴涨至 1000 元/Kg,暴利吸引下 2008 年进入叶酸的厂家多达十几家,一时之间市场供应大增叶酸价格开始陷入长达 5 年的低迷,使得新进入者无奈停产或者转产,2014 年国内饲料市场有效供应只有牛塘化工、新发和浙江圣达,同时 2014 年环保监管上升到新的高度,叶酸作为重污染行业成为环保部门重点督查对象,主流厂商均面临巨大的环保治理压力,生产成本增加产量减少,主流厂商联合停止报价以及限量出货,导致市场可流通货源极少,叶酸价格从2014 年初的 158 元/kg 一路暴涨到15 年最高 3100 元/kg,2015 年一年间价格最高翻了 10 倍,为行业里的供应商、贸易商等带来了极大的正面赚钱效应并一定程度上激活了整个维生素市场。

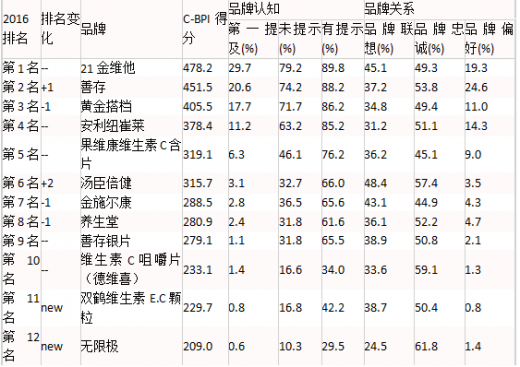

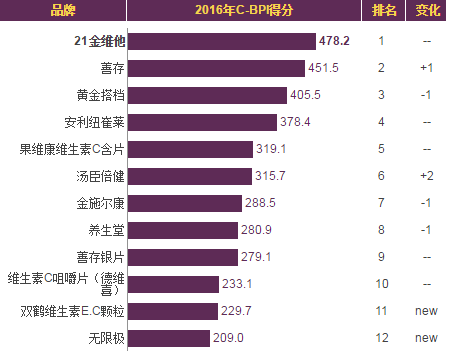

C-BPI排名

在中国维生素补品行业最具影响力品牌C-BPI排名中,21金维他位居第一,C-BPI得分478分;善存第二名451(分);黄金搭档第三名405(分);安利纽崔莱第四名378(分);果维康维生素C含片第五位319(分);汤臣倍健第六位315(分);金施尔康第七位288(分);养生堂第八位280(分);善存银片第九位279(分);维生素C咀嚼片(德维喜)第十位233(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

维生素是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在人体生长、代谢、发育过程中发挥着重要的作用。维生素既不参与构成人体细胞,也不为人体提供能量。是维持身体健康所必需的一类有机化合物。这类物质在体内既不能是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。

维生素又名维他命,通俗来讲,即维持生命的物质,是维持人体生命活动必须的一类有机物质,也是保持人体健康的重要活性物质。维生素在体内的含量很少,但不可或缺。各种维生素的化学结构以及性质虽然不同,但它们却有着以下共同点:

①维生素均以维生素原的形式存在于食物中;

②维生素不是构成机体组织和细胞的组成成分,它也不会产生能量,它的作用主要是参与机体代谢的调节;

③大多数的维生素,机体不能合成或合成量不足,不能满足机体的需要,必须经常通过食物中获得;

④人体对维生素的需要量很小,日需要量常以毫克或微克计算,但一旦缺乏就会引发相应的维生素缺乏症,对人体健康造成损害;

维生素与碳水化合物、脂肪和蛋白质3大物质不同,在天然食物中仅占极少比例,但又为人体所必需。有些维生素如:B6.K等能由动物肠道内的细菌合成,合成量可满足动物的需要。动物细胞可将色氨酸转变成烟酸(一种B族维生素),但生成量不敷需要;维生素C除灵长类及豚鼠以外,其他动物都可以自身合成。植物和多数微生物都能自己合成维生素,不必由体外供给。许多维生素是辅基或辅酶的组成部分

维生素下游包括饲料、医药及化妆品、食品饮料等,其中饲料是维生素的第一大应用领域,占其消费量 48%。

参考观研天下发布《2018年中国复合维生素行业分析报告-市场运营态势与发展趋势研究》

各维生素产品应用结构

2015 年国内维生素产量约 25.6 万吨,同比增加 1.3%,占全球产量的 68.5%,市场规模约 24.9 亿美元,出口量约 19.8 万吨,同比增长1.3%。

2011-2015年国内维生素产量(单位:万吨)

2011-2015年中国维生素出口量(单位:万吨)

2015 年受到环保问题影响最为严重的是叶酸,叶酸在 2007 年因太湖蓝藻污染事件出现阶段性的供应急剧短缺,价格暴涨至 1000 元/Kg,暴利吸引下 2008 年进入叶酸的厂家多达十几家,一时之间市场供应大增叶酸价格开始陷入长达 5 年的低迷,使得新进入者无奈停产或者转产,2014 年国内饲料市场有效供应只有牛塘化工、新发和浙江圣达,同时 2014 年环保监管上升到新的高度,叶酸作为重污染行业成为环保部门重点督查对象,主流厂商均面临巨大的环保治理压力,生产成本增加产量减少,主流厂商联合停止报价以及限量出货,导致市场可流通货源极少,叶酸价格从2014 年初的 158 元/kg 一路暴涨到15 年最高 3100 元/kg,2015 年一年间价格最高翻了 10 倍,为行业里的供应商、贸易商等带来了极大的正面赚钱效应并一定程度上激活了整个维生素市场。

C-BPI排名

在中国维生素补品行业最具影响力品牌C-BPI排名中,21金维他位居第一,C-BPI得分478分;善存第二名451(分);黄金搭档第三名405(分);安利纽崔莱第四名378(分);果维康维生素C含片第五位319(分);汤臣倍健第六位315(分);金施尔康第七位288(分);养生堂第八位280(分);善存银片第九位279(分);维生素C咀嚼片(德维喜)第十位233(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。