导读:

2010-2015年中国保健品市场规模大致增长了6倍!在2100亿元左右.

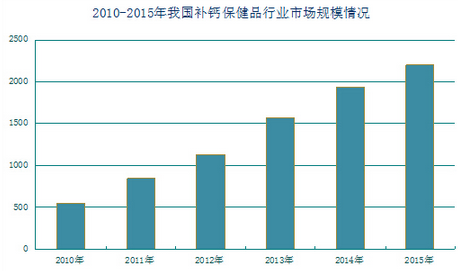

2010年至2015年,我国补钙保健品市场规模不断扩大,6年间,补钙市场规模增长了2倍多!

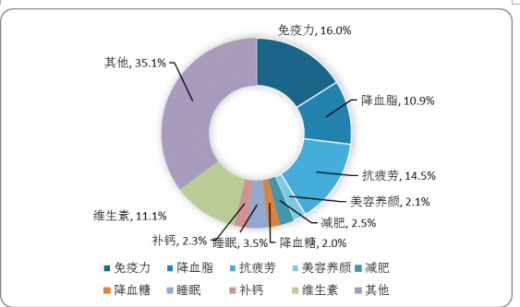

我国保健品产品结构

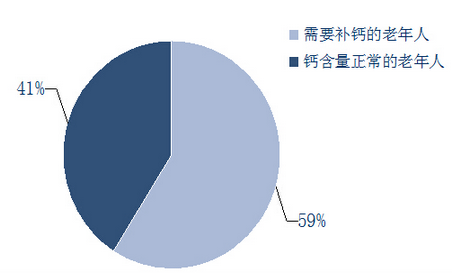

据统计,中国近14亿人口中,有37%的儿童和59%的中老年人缺钙。而目前中国的补钙市场依然存在巨大的市场潜力。从消费者人数来看,将有16%的新消费者进入补钙市场,而3%的原补钙消费者将退出市场,即便如此,补钙市场仍将以10%的速度增长着,市场发展潜力不可谓不大。

参考观研天下发布《2018-2023年中国保健品行业市场供需现状调研及未来发展趋势预测报告》

需要补钙的儿童占比

需要补钙的老年人占比

上世纪九十年代以来。我国曾引发一个全民“补钙运动”,巨大的市场空白催生各种钙制品,短短十几年中国补钙市场就诞生了300来个品牌。而根据调查数据显示,中国补钙类保健品的市场容量早已超过百亿,并且还在以每年20%以上的速度不断增长。汤臣倍健作为行业内第一家上市公司,秉承“取自全球,健康全家”的品牌理念,旗下拥有液体钙、胶原软骨素钙片、牛初乳加钙咀嚼片,钙镁片等多款补钙产品,覆盖了中老年、孕妇、儿童、青少年等不同人群需求,为国民的骨骼健康增添动力。

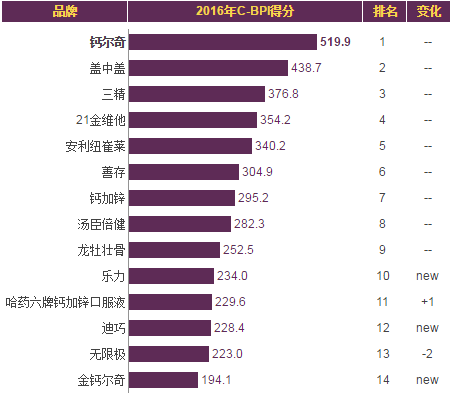

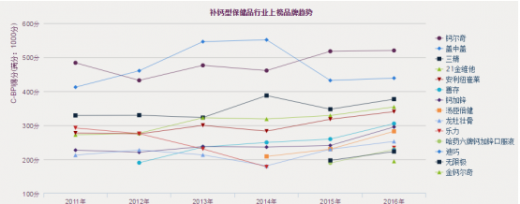

C-BPI排名

在中国补钙型保健品行业最具影响力品牌C-BPI排名中,钙尔奇位居第一,C-BPI得分519分;盖中盖第二名438(分);三精第三名376(分);21金维他第四名354(分);安利纽崔莱第五位340(分);善存第六位304(分);钙加锌第七位295(分);汤臣倍健第八位282(分);龙牡壮骨第九位252(分);乐力第十位234(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

2010-2015年中国保健品市场规模大致增长了6倍!在2100亿元左右.

2010年至2015年,我国补钙保健品市场规模不断扩大,6年间,补钙市场规模增长了2倍多!

我国保健品产品结构

据统计,中国近14亿人口中,有37%的儿童和59%的中老年人缺钙。而目前中国的补钙市场依然存在巨大的市场潜力。从消费者人数来看,将有16%的新消费者进入补钙市场,而3%的原补钙消费者将退出市场,即便如此,补钙市场仍将以10%的速度增长着,市场发展潜力不可谓不大。

参考观研天下发布《2018-2023年中国保健品行业市场供需现状调研及未来发展趋势预测报告》

需要补钙的儿童占比

需要补钙的老年人占比

上世纪九十年代以来。我国曾引发一个全民“补钙运动”,巨大的市场空白催生各种钙制品,短短十几年中国补钙市场就诞生了300来个品牌。而根据调查数据显示,中国补钙类保健品的市场容量早已超过百亿,并且还在以每年20%以上的速度不断增长。汤臣倍健作为行业内第一家上市公司,秉承“取自全球,健康全家”的品牌理念,旗下拥有液体钙、胶原软骨素钙片、牛初乳加钙咀嚼片,钙镁片等多款补钙产品,覆盖了中老年、孕妇、儿童、青少年等不同人群需求,为国民的骨骼健康增添动力。

C-BPI排名

在中国补钙型保健品行业最具影响力品牌C-BPI排名中,钙尔奇位居第一,C-BPI得分519分;盖中盖第二名438(分);三精第三名376(分);21金维他第四名354(分);安利纽崔莱第五位340(分);善存第六位304(分);钙加锌第七位295(分);汤臣倍健第八位282(分);龙牡壮骨第九位252(分);乐力第十位234(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。