激光切割机床由于高速和高加速的运行模式较传统机床更易磨损。激光切割相比传统的接触式机床切割、水刀、等离子火焰等切割方式,切割精度更高,切割速度更快,运行加速度更高。然而,高速和高加速度的运行方式使激光切割机的机床机械传动部件比传统的机床(如车床,铣床等)磨损的更严重,导致经过 3-5 年的使用周期后,机床的机械传动部件因磨损而无法满足原有的切割精度要求。此外,激光切割设备中激光器和切割头等光学器件也会随着切割机的使用而逐渐老化,导致切割机的整体切割能力在3-5年后有明显下降。

激光器的更新迭代需要也是存量切割设备整体替换更新的另一个主要原因。随着近年来激光行业的快速发展,激光器的更新迭代速度较快,市场上每隔一段时间会推出更高功率和更好光束质量的激光器,促进激光行业整体向更高精度和更快效率不断发展,下游客户对加工要求也会逐渐提高,原有较低功率和较差光束质量的激光设备将逐渐无法满足市场新的要求,最终逐渐被市场所淘汰。

中低功率激光切割设备市场规模 2019-2021 年合计约 15 亿。存量更新需求和自然增长需求合计,2019-2021 年对应市场容量 30250/36850/44350 套。同时,根据《激光行业研究报告》中低功率激光切割控制系统产品单价将呈现小幅下降趋势,2019-2021 对应系统单价 1.42/1.35/1.28 万元每套。则 2019-2021 年对应市场规模 4.3/5.0/5.7 亿元,三年合计市场规模约 15 亿元。

参考观研天下发布《2019年中国激光器行业分析报告-市场现状与未来商机分析》

高功率激光切割设备控制系统市场规模 2019-2021 年合计约 22 亿

高功率激光切割设备控制系统主要以总线形式实现。控制系统的实现形式包括板卡和总线两种形式。其中,总线系统开发难度大、应用领域广,总体成本较高,而中低功率的激光加工设备制造商对控制系统的性能要求相对不高,对价格的接受程度相对高功率设备也相对较低,因此,中低功率激光设备制造商控制系统的实现形式包括板卡和总线两种形式。其中,总线系统开发难度大、应用领域广,总体成本较高,而中低功率的激光加工设备制造商对控制系统的性能要求相对不高,对价格的接受程度相对高功率设备也相对较低,因此,中低功率激光设备制造商而在高功率领域,激光切割设备制造商对切割性能的要求相对较高,对控制系统价格的接受程度也相对较高,因此总线形式的控制系统主要在高功率领域应用。

根据测算,随着激光切割技术的进一步发展及下游客户对切割要求的逐步提高,高功率总线系统未来的市场需求将逐步释放,在 2022 年预计将实现 2 万套的销售;在价格方面,高功率激光切割总线系统的售价将随着相关技术的成熟和竞争程度的加剧而呈现小幅下降趋势,但售价仍高于中低功率控制系统。总体来看,高功率激光切割总线控制系统未来的市场规模将随着需求的释放而呈现较大幅度的增长,预计到 2022 年市场规模将达到近 10 亿元。其中,2019-2021 年未来三年对应市场规模 6.0/7.5/8.8 亿元,未来三年合计对应市场规模 22.3 亿元。

中低功率激光控制系统已实现国产替代,高功率国际厂商仍占绝对优势

中低功率激光控制系统已实现国产替代,龙头企业柏楚电子市场占有率达 60%。中低功率激光切割控制系统领域中,国产控制系统凭借着良好的产品使用性能和综合性价比,已经基本实现了进口替代,目前国产激光运动控制系统已占据中国市场的主导地位,其中业内前三家企业(柏楚电子、维宏股份、奥森迪科)市场占有率约为 90%。其中,柏楚电子在中低功率领域的相关技术水平已达到国际领先,其生产的中低功率产品在稳定性、可靠性、精度、速度、易用性等各方面均具备明显优势,市场占有率约 60%。

高功率激光切割控制系统国际厂商仍占有绝对优势,柏楚电子市场份额不到10%。高功率激光切割控制系统领域中,目前国际厂商依然占据绝对优势,为中国市场主导者,国产激光运动控制系统仅占据约 10%的市场份额。主要的知名企业包括德国倍福、德国 PA、西门子等。柏楚电子目前已成为国内第一的高功率激光切割控制系统生产商,高功率产品的技术指标和使用性能为国内领先水平,国产高功率激光切割控制系统所占据的10%市场份额也几乎全部为柏楚电子所占有。

高功率激光控制+超快激光控制

高功率激光切割设备可令板材加工更加高效,随着成本的进一步下降,有望进一步普及。随着激光行业的发展,中高功率的激光设备已经成为市场关注的热点。为了进一步提升激光加工设备的功率和效率,德国通快和瑞士百超已经推出了万瓦级激光切割备,IPG 和锐科激光等公司也相继推出了 1.2 万瓦和 1.5 万瓦的光纤激光器。国内的激光设备厂商也在争相推出更高功率、更快速度和更强加工能力的激光加工设备。而更高功率的激光切割设备意味着更厚的可加工板材、更高的切割效率。随着激光器成本的进一步降低,高功率的激光设备有望在不久的未来逐渐普及。

高功率激光加工设备对控制系统提出了新的要求。而对于控制系统来说,高功率激光加工设备控制系统较中低功率激光加工设备控制系统技术要求更高。主要差异包括加工的品质要求更高、材料利用要求更高效、更高的自动化和智能化程度要求和安全性要求等。此外,中低功率激光切割设备和高功率激光切割设备的应用领域存在一定的差异。中低功率激光切割设备主要用于机箱机柜,门业、杯业、五金制品,电子行业,家电厨具,广告装饰业等。而高功率激光切割主要用于轨道机车、船舶行业、汽车行业的零部件制造,重型机械、模型制作,石油管道等。应用领域的多样也对激光加工控制系统提出了新的要求。

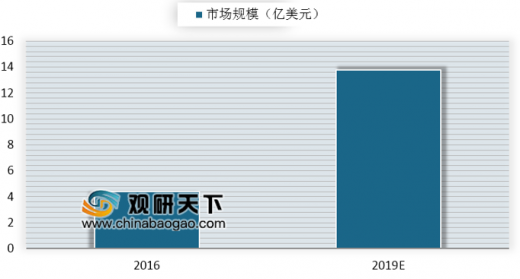

超快激光加工将成脆性材料加工的主要工艺。随着 5G 通讯和智能手机的发展,越来越多的柔性屏、柔性电路等脆薄性材料被广泛应用于手机和智能终端的制造。脆薄性材料目前普遍采用传统的机床磨削加工,该加工方式效率较低,污染情况较重,材料消耗偏大,产品良品率低,同时需要大量人员进行操作。随着皮秒、飞秒等超快激光器的技术发展和成本降低,激光加工将逐渐替代传统加工工艺,被用于脆性材料的加工。预计超快激光加工将在 2020 年左右成为 OLED 屏,LCD 屏以及高端玻璃盖板的主要加工方式。据 Strategies Unlimited 数据统计,微加工占激光加工市场的 32%,预计 2019 年全球超快市场有望达 14 亿美元。据测算,照激光加工设备控制系统一般占整机售价的 5%,仅从手机全面屏和手机 3D 玻璃盖板两个超快激光精密微纳加工应用的主要领域来看,到 2020 年,超快激光精密微纳加工系统的市场规模将达到约 4.5-10 亿元。

激光器的更新迭代需要也是存量切割设备整体替换更新的另一个主要原因。随着近年来激光行业的快速发展,激光器的更新迭代速度较快,市场上每隔一段时间会推出更高功率和更好光束质量的激光器,促进激光行业整体向更高精度和更快效率不断发展,下游客户对加工要求也会逐渐提高,原有较低功率和较差光束质量的激光设备将逐渐无法满足市场新的要求,最终逐渐被市场所淘汰。

存量更新的周期在3-5年,对应2019-2021三年存量更新需求7400/14000/21500台。由于更易磨损的特性及更新迭代的需要,存量激光切割设备更新周期在 3-5 年。假设激光切割设备的更新周期在 3 年-5 年的区间均匀分布,则根据历史销售数据测算,预计未来三年中低功率市场存量设备的更新换代需求分别为 7400 台、14000 台和 21500 台。数量呈较大幅度的增长,主要原因系激光切割行业近几年发展较快,市场新增设备数量逐年增多,近几年新增的设备预计将在 2020 年至 2021 年出现较多数量的更新换代需求。中低功率激光切割设备自然增长需求大约在 22850 套/年。另一方面,激光加工作为一种新型制造技术和手段,2012 年以来我国传统的接触式机床切割等加工方式向激光切割加工方式转变处于持续过程中。根据传统接触式切割设备行业目前市场数据,公司经验估算激光切割设备未来的自然增长需求大约 22850 套每年。

中低功率激光切割设备市场规模 2019-2021 年合计约 15 亿。存量更新需求和自然增长需求合计,2019-2021 年对应市场容量 30250/36850/44350 套。同时,根据《激光行业研究报告》中低功率激光切割控制系统产品单价将呈现小幅下降趋势,2019-2021 对应系统单价 1.42/1.35/1.28 万元每套。则 2019-2021 年对应市场规模 4.3/5.0/5.7 亿元,三年合计市场规模约 15 亿元。

参考观研天下发布《2019年中国激光器行业分析报告-市场现状与未来商机分析》

中低功率激光切割设备市场规模测算

|

|

2019E |

2020E |

2021E |

| 存量更新需求(套) |

7400 |

14000 |

21500 |

| 自然增长需求(套) |

22850 |

22850 |

22850 |

| 中低功率激光切割设备市场容量(套) |

30250 |

36850 |

44350 |

| 中低功率激光切割控制系统单价(万元) |

1.42 |

1.35 |

1.28 |

| 市场规模(亿元) |

4.3 |

5.0 |

5.7 |

| 三年合计市场规模(亿元) |

15 |

||

数据来源:Strategies Unlimited

高功率激光切割设备控制系统市场规模 2019-2021 年合计约 22 亿

高功率激光切割设备控制系统主要以总线形式实现。控制系统的实现形式包括板卡和总线两种形式。其中,总线系统开发难度大、应用领域广,总体成本较高,而中低功率的激光加工设备制造商对控制系统的性能要求相对不高,对价格的接受程度相对高功率设备也相对较低,因此,中低功率激光设备制造商控制系统的实现形式包括板卡和总线两种形式。其中,总线系统开发难度大、应用领域广,总体成本较高,而中低功率的激光加工设备制造商对控制系统的性能要求相对不高,对价格的接受程度相对高功率设备也相对较低,因此,中低功率激光设备制造商而在高功率领域,激光切割设备制造商对切割性能的要求相对较高,对控制系统价格的接受程度也相对较高,因此总线形式的控制系统主要在高功率领域应用。

根据测算,随着激光切割技术的进一步发展及下游客户对切割要求的逐步提高,高功率总线系统未来的市场需求将逐步释放,在 2022 年预计将实现 2 万套的销售;在价格方面,高功率激光切割总线系统的售价将随着相关技术的成熟和竞争程度的加剧而呈现小幅下降趋势,但售价仍高于中低功率控制系统。总体来看,高功率激光切割总线控制系统未来的市场规模将随着需求的释放而呈现较大幅度的增长,预计到 2022 年市场规模将达到近 10 亿元。其中,2019-2021 年未来三年对应市场规模 6.0/7.5/8.8 亿元,未来三年合计对应市场规模 22.3 亿元。

高功率激光切割设备控制系统市场规模测算

|

|

2019E |

2020E |

2021E |

2022E |

| 高功率激光切割设备市场容量(万套) |

0.91 |

1.27 |

1.66 |

2.06 |

| 高功率激光切割控制系统单价(万元) |

6.53 |

5.88 |

5.29 |

4.76 |

| 市场规模(亿元) |

5.96 |

7.46 |

8.8 |

9.82 |

| 2019-2021三年合计市场规模(亿元) |

22 |

|

||

数据来源:Strategies Unlimited

中低功率激光控制系统已实现国产替代,高功率国际厂商仍占绝对优势

中低功率激光控制系统已实现国产替代,龙头企业柏楚电子市场占有率达 60%。中低功率激光切割控制系统领域中,国产控制系统凭借着良好的产品使用性能和综合性价比,已经基本实现了进口替代,目前国产激光运动控制系统已占据中国市场的主导地位,其中业内前三家企业(柏楚电子、维宏股份、奥森迪科)市场占有率约为 90%。其中,柏楚电子在中低功率领域的相关技术水平已达到国际领先,其生产的中低功率产品在稳定性、可靠性、精度、速度、易用性等各方面均具备明显优势,市场占有率约 60%。

中低功率激光控制系统主要企业情况

| 公司 |

国内中低功率激光切割控制系统市场份额 |

| 柏楚电子 |

60% |

| 维宏股份、奥森迪科 |

30% |

| 其他公司 |

10% |

数据来源:Strategies Unlimited

高功率激光切割控制系统国际厂商仍占有绝对优势,柏楚电子市场份额不到10%。高功率激光切割控制系统领域中,目前国际厂商依然占据绝对优势,为中国市场主导者,国产激光运动控制系统仅占据约 10%的市场份额。主要的知名企业包括德国倍福、德国 PA、西门子等。柏楚电子目前已成为国内第一的高功率激光切割控制系统生产商,高功率产品的技术指标和使用性能为国内领先水平,国产高功率激光切割控制系统所占据的10%市场份额也几乎全部为柏楚电子所占有。

高功率激光控制+超快激光控制

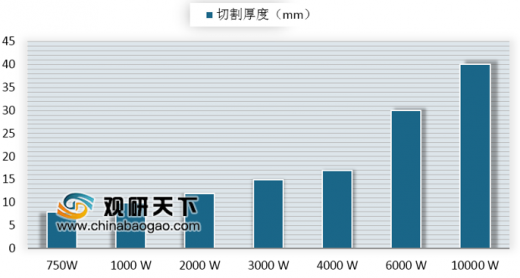

高功率激光切割设备可令板材加工更加高效,随着成本的进一步下降,有望进一步普及。随着激光行业的发展,中高功率的激光设备已经成为市场关注的热点。为了进一步提升激光加工设备的功率和效率,德国通快和瑞士百超已经推出了万瓦级激光切割备,IPG 和锐科激光等公司也相继推出了 1.2 万瓦和 1.5 万瓦的光纤激光器。国内的激光设备厂商也在争相推出更高功率、更快速度和更强加工能力的激光加工设备。而更高功率的激光切割设备意味着更厚的可加工板材、更高的切割效率。随着激光器成本的进一步降低,高功率的激光设备有望在不久的未来逐渐普及。

6kW 以上激光切割效果佳

数据来源:Strategies Unlimited

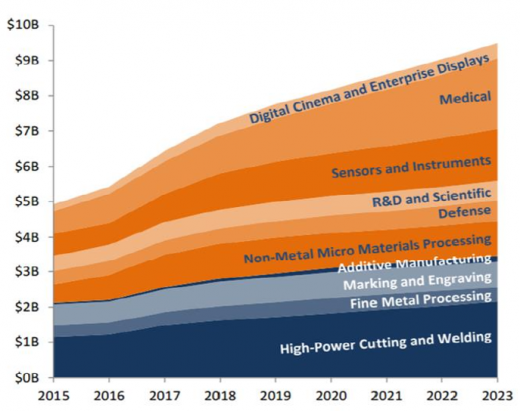

IPG 预计高功率切割将是近年来的主要市场

资料来源:IPG 官网

高功率激光加工设备对控制系统提出了新的要求。而对于控制系统来说,高功率激光加工设备控制系统较中低功率激光加工设备控制系统技术要求更高。主要差异包括加工的品质要求更高、材料利用要求更高效、更高的自动化和智能化程度要求和安全性要求等。此外,中低功率激光切割设备和高功率激光切割设备的应用领域存在一定的差异。中低功率激光切割设备主要用于机箱机柜,门业、杯业、五金制品,电子行业,家电厨具,广告装饰业等。而高功率激光切割主要用于轨道机车、船舶行业、汽车行业的零部件制造,重型机械、模型制作,石油管道等。应用领域的多样也对激光加工控制系统提出了新的要求。

超快激光加工将成脆性材料加工的主要工艺。随着 5G 通讯和智能手机的发展,越来越多的柔性屏、柔性电路等脆薄性材料被广泛应用于手机和智能终端的制造。脆薄性材料目前普遍采用传统的机床磨削加工,该加工方式效率较低,污染情况较重,材料消耗偏大,产品良品率低,同时需要大量人员进行操作。随着皮秒、飞秒等超快激光器的技术发展和成本降低,激光加工将逐渐替代传统加工工艺,被用于脆性材料的加工。预计超快激光加工将在 2020 年左右成为 OLED 屏,LCD 屏以及高端玻璃盖板的主要加工方式。据 Strategies Unlimited 数据统计,微加工占激光加工市场的 32%,预计 2019 年全球超快市场有望达 14 亿美元。据测算,照激光加工设备控制系统一般占整机售价的 5%,仅从手机全面屏和手机 3D 玻璃盖板两个超快激光精密微纳加工应用的主要领域来看,到 2020 年,超快激光精密微纳加工系统的市场规模将达到约 4.5-10 亿元。

2017年激光加工市场细分(单位:%)

数据来源:Strategies Unlimited

2016/2019E全球超快激光器市场规模

数据来源:Strategies Unlimited

资料来源:Strategies Unlimited,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。