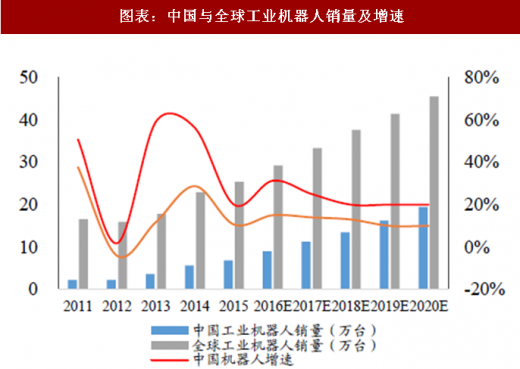

2016年中国工业机器人销量约8.7万台,占全球市约31%出货量。2016年,全球工业机器人 存量市场183万台,预计到2020年达到305万台,复合增速14%;其中销量29万台,同比增长 15%。2016年,中国工业机器人存量市场34万台,销量8.7万台,已经接近了欧洲与美国销量 之和(9.7万台),同比增长30%,占全球市场31%。

三部委联合印发《机器人产业发展规划》,2020年机器人密度由目前58万台/人增至150万台/人。我国工业机器人密度2016年58台/万人,位列全球第23,仍低于全球74台/万人的平均水 平,更远低于韩国、新加坡、德国、日本分别631、488、309、303台/万人的水平。2016年3 月,三部委联合印发《机器人产业发展规划》,提出2020年自主品牌工业机器人年产量达10 万台以上,六轴及以上年产量5万台以上,服务机器人年销售收入超过300亿元,机器人关键零 部件在六周及以上工业机器人中市占率50%以上,完成30个以上典型领域机器人综合应用解决 方案,机器人密度达到150以上,对应工业机器人年复合增速近30%。

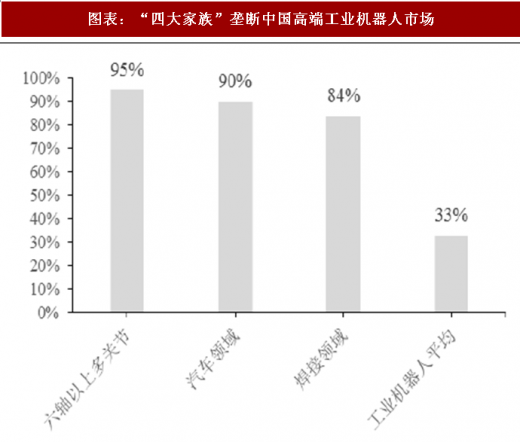

四大家族瓜分六成市场,主攻的领域是汽车领域+多关节;四大家族(ABB、库卡、发那科、安 川)在中国市场份额超60%。而细分来看,外资最倾向于汽车行业,2015年占其下游的42%; 四大家族垄断中国高端工业机器人市场非常明显,四大家族占中国六关节以上多轴机器人市场 份额的95%,占中国汽车领域的90%,占中国焊接领域的84%。

本土企业已在伺服系统、控制器等领域实现突破,国产机器人高增长将持续提升核心部件需求。减速器、伺服器、控制器等三个零部件占成本比重约72%。其中最重要的部件是减速机,目 前全球减速机领域基本被日企垄断。而在伺服系统和控制器方面,国内企业已取得不俗业绩, 尤其汇川技术、埃斯顿等伺服系统性能已经和外资品牌相当,估计随着本土机器人厂商的销量 持续增长,将进一步带动国内核心部件企业需求。

参考观研天下发布《2018年中国工业机器人行业分析报告-市场运营态势与投资前景预测》

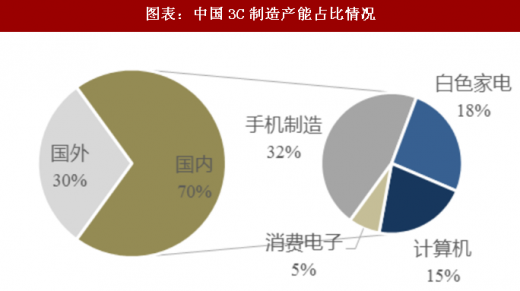

国产品牌差异化竞争,背景是中国集中了全球70%的3C产能,市场体量正在迅速崛起。 目前,中国集中了全球70%的3C产能,中国3C行业正在迅速崛起,从2017年中国电子 制造设备行业规模增速来看,其增速高达54%,远超第二位建筑机械31%的增长,中国 的3C行业正在迅速崛起。与此同时,中国3C行业工业机器人密度只有11台/万人,而日 韩国家早已超过了1200台/万人,工业机器人在3C行业的市场空间相当广阔。

国产品牌主要集中在3C、塑料橡胶等工业机器人渗透率较低行业,预计增速将超过外资 品牌。与汽车行业相比,泛3C类等轻型行业更需要了解工艺,并且门槛相对较低,是国 产品牌的主攻市场,3C行业占国产品牌下游的28%。

智能制造之王:工控超越制造,龙头超越周期。公司产品硬实力+产业链营销+三步走战 略(目前是产品+解决方案,下一步+机器人,再下一步+软件)打开成长天花板,目前 从产品角度而言,工控产品市场1188亿,公司能做的至少在500亿以上,17年通用自动 化收入20亿,市占率提升空间广阔,预计2020年有望达50亿体量;工业机器人早有布局、已有爆发增长,公司定位泛3C+轻量化,预计18年将继续翻番以上增长,未来将达十 几亿收入体量;物联网平台已有20万设备接入,开始大力布局工业软件,推出汇川云, 着力打造智能制造整体解决方案。

电动车之王:龙头风范初显,未来可能持续超预期成长。乘用车领域,公司无论是成本 还是质量,均不逊于博世等国际企业、领先于国内同行,目前国内已有十几个定点、3个 车型销售,一线品牌定点吉利、广汽,海外全球八大汽车家族来公司考察,通过大众体 系三大认证,批量将在19-20年;客车绑定宇通,随着宇通上半年业绩大幅修复,全年预 计量微增、收入持平;物流车即将推出第二代产品加上了电机,去年市占率20%,今年 有望提升至30-40%,贡献汽车电子最大增量。

我们预计2018-2020年归母净利润为13.3/17.0/22.2亿,分别同增25/28/31%;EPS分 别为0.80/1.02/1.33元。给予2018年50倍PE,目标价40元,给予“买入”评级。

三部委联合印发《机器人产业发展规划》,2020年机器人密度由目前58万台/人增至150万台/人。我国工业机器人密度2016年58台/万人,位列全球第23,仍低于全球74台/万人的平均水 平,更远低于韩国、新加坡、德国、日本分别631、488、309、303台/万人的水平。2016年3 月,三部委联合印发《机器人产业发展规划》,提出2020年自主品牌工业机器人年产量达10 万台以上,六轴及以上年产量5万台以上,服务机器人年销售收入超过300亿元,机器人关键零 部件在六周及以上工业机器人中市占率50%以上,完成30个以上典型领域机器人综合应用解决 方案,机器人密度达到150以上,对应工业机器人年复合增速近30%。

图表:中国与全球工业机器人销量及增速

资料来源:公开资料整理

图表:中国工业机器人存量市场规模

资料来源:公开资料整理

四大家族瓜分六成市场,主攻的领域是汽车领域+多关节;四大家族(ABB、库卡、发那科、安 川)在中国市场份额超60%。而细分来看,外资最倾向于汽车行业,2015年占其下游的42%; 四大家族垄断中国高端工业机器人市场非常明显,四大家族占中国六关节以上多轴机器人市场 份额的95%,占中国汽车领域的90%,占中国焊接领域的84%。

本土企业已在伺服系统、控制器等领域实现突破,国产机器人高增长将持续提升核心部件需求。减速器、伺服器、控制器等三个零部件占成本比重约72%。其中最重要的部件是减速机,目 前全球减速机领域基本被日企垄断。而在伺服系统和控制器方面,国内企业已取得不俗业绩, 尤其汇川技术、埃斯顿等伺服系统性能已经和外资品牌相当,估计随着本土机器人厂商的销量 持续增长,将进一步带动国内核心部件企业需求。

图表:2016年中国工业机器人市场份额

资料来源:公开资料整理

图表:“四大家族”垄断中国高端工业机器人市场

资料来源:公开资料整理

参考观研天下发布《2018年中国工业机器人行业分析报告-市场运营态势与投资前景预测》

图表:工业机器人成本构成

资料来源:公开资料整理

国产品牌差异化竞争,背景是中国集中了全球70%的3C产能,市场体量正在迅速崛起。 目前,中国集中了全球70%的3C产能,中国3C行业正在迅速崛起,从2017年中国电子 制造设备行业规模增速来看,其增速高达54%,远超第二位建筑机械31%的增长,中国 的3C行业正在迅速崛起。与此同时,中国3C行业工业机器人密度只有11台/万人,而日 韩国家早已超过了1200台/万人,工业机器人在3C行业的市场空间相当广阔。

国产品牌主要集中在3C、塑料橡胶等工业机器人渗透率较低行业,预计增速将超过外资 品牌。与汽车行业相比,泛3C类等轻型行业更需要了解工艺,并且门槛相对较低,是国 产品牌的主攻市场,3C行业占国产品牌下游的28%。

图表:全球2014-16年工业机器人销量分行业数据(单位:单元)

资料来源:公开资料整理

图表:中国3C制造产能占比情况

资料来源:公开资料整理

智能制造之王:工控超越制造,龙头超越周期。公司产品硬实力+产业链营销+三步走战 略(目前是产品+解决方案,下一步+机器人,再下一步+软件)打开成长天花板,目前 从产品角度而言,工控产品市场1188亿,公司能做的至少在500亿以上,17年通用自动 化收入20亿,市占率提升空间广阔,预计2020年有望达50亿体量;工业机器人早有布局、已有爆发增长,公司定位泛3C+轻量化,预计18年将继续翻番以上增长,未来将达十 几亿收入体量;物联网平台已有20万设备接入,开始大力布局工业软件,推出汇川云, 着力打造智能制造整体解决方案。

电动车之王:龙头风范初显,未来可能持续超预期成长。乘用车领域,公司无论是成本 还是质量,均不逊于博世等国际企业、领先于国内同行,目前国内已有十几个定点、3个 车型销售,一线品牌定点吉利、广汽,海外全球八大汽车家族来公司考察,通过大众体 系三大认证,批量将在19-20年;客车绑定宇通,随着宇通上半年业绩大幅修复,全年预 计量微增、收入持平;物流车即将推出第二代产品加上了电机,去年市占率20%,今年 有望提升至30-40%,贡献汽车电子最大增量。

我们预计2018-2020年归母净利润为13.3/17.0/22.2亿,分别同增25/28/31%;EPS分 别为0.80/1.02/1.33元。给予2018年50倍PE,目标价40元,给予“买入”评级。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。