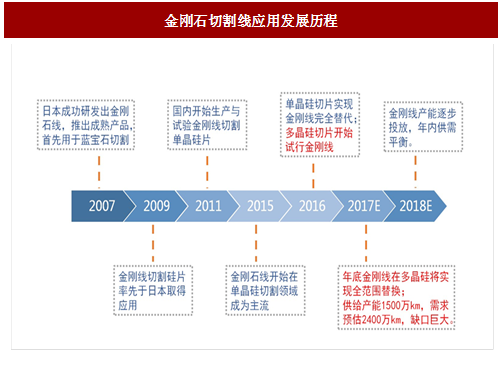

金刚石切割线应用发展历程。金刚石线技术早在2007年已经被研发成功,日本的旭金刚石等企业于2007年推出了成熟的金刚石线产品。早期,金刚石线先规模应用于蓝宝石切割。2009年前后,金刚线切割硅片技术的研究率先在日本取得应用,2011年国内部分企业开始进行金刚线切割单晶硅片的验证及生产。2015年应用于单晶硅。2016年开始应用于多晶硅,并有望在2017年全部替代,快速拉升金刚石切割线的需求,出现产能缺口。预计2018年产能缺口回补,龙头企业业绩放量。

单晶硅技术难度低,率先实现配套工艺的解决,从而早于多晶硅完成金刚线替代。相比于多晶硅,单晶硅硅棒质地更均匀,其材料的物理特性更有利于切割薄硅片,美国的MEMC,中国大陆的中环、隆基,中国台湾的友达等,在仅2-3年内先后在金刚石线规模应用于单晶硅的切割取得成功,并从根本上解决了从制绒到电池片再到模组等所有配套工艺问题,彻底替代了运行十几年的砂浆工艺。而多晶硅在应用金刚线切割技术上由于杂质异相颗粒而面临断线问题,且后续电池制作的配套工艺遇到了困难,因此未能在早期推广金刚石线切割。

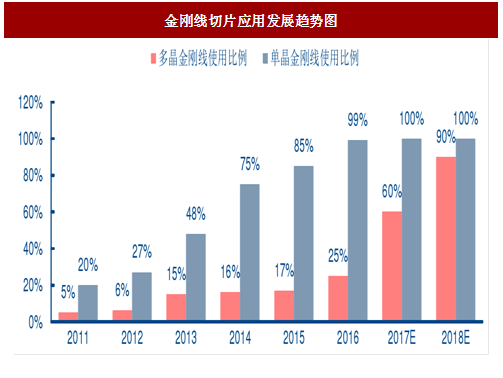

自2015年起,金刚石线在单晶硅切片领域迅速替代传统切割方式成为主流切割工具,全球单晶硅片金刚石线切割比例在2016年达到70%,预计2017年往后,全球单晶硅片金刚石切割比例将接近90%。

而在国内,2016年金刚石线在单晶硅切片领域基本实现全渗透,2017年起预计单晶金刚线使用比例达到100%。

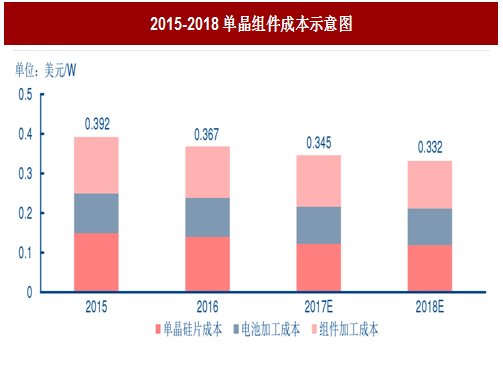

使用金刚石线后,单晶硅片成本大幅下降,单晶组件成本也随之下降。金刚线切割单晶硅片带来的成本优势主要缘于:单位产能耗硅量减少、产能提升导致单位硅片成本下降、切割成本下降三大方面。具体来看,金刚线切割单晶硅片的成本优势表现为切缝损失小、硅料利用率高,单公斤出片数提高至59片以上,比砂浆切割每公斤多出约10片;单片金刚线消耗低于砂浆消耗成本及产能高能够降低折旧费用;极大降低了生产废料的产量和处理费用;提升了机器生产率超过1.5倍。整体上,金刚线切割成本较传统砂浆切片可降低约20%,按照当前的硅料及硅片价格,金刚线切割单晶较砂浆加工单片成本约降低0.6-0.8元,单晶与多晶硅价差一度下降至0.6元左右的性价比“阈值”。

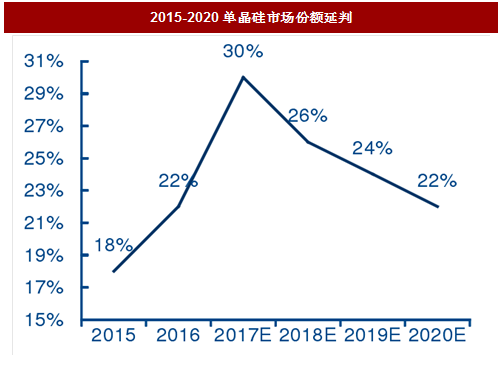

凭借金刚石线切割带来的巨大成本优势,加上一期“领跑者”计划过于强调高效率而不区分技术路线,单晶硅实现市场份额从2015年的18%提升至2017年的30%。单晶硅电池片由于自身材料物理特性,在发电效率绝对值上高于多晶硅电池片,但单晶硅电池片生产成本一直居高不下,综合度电成本上性价比不如多晶硅电池片,因此多晶产品一直占据晶体硅市场主流,近十年来多晶硅于晶体硅市场份额始终高于60%。

参考中国报告网发布《2017-2022年中国单晶硅产业专项调查及十三五发展定位分析报告》

自2015年开始,为加快光伏平价上网速度,中国计划每年实行光伏“领跑者”计划,即通过制定激励政策,鼓励同类可比范围内能源利用效率最高的光伏产品、企业或单位的技术研发、宣传和推广。按“领跑者”计划规定,进入的多晶硅电池组件和单晶硅电池组件的光电转换效率必须分别达到16.5%和17%以上。而单晶硅由于自身特性光电转换效率较高,龙头单晶硅企业的大部分产能均可达到“领跑者”计划的标准,从而获得了政策上的扶持。与此同时,金刚石线切割技术在2015至2016年的全面铺开,使得单晶硅生产成本下降了20%-30%,加上单晶领域出现了如拉晶技术的一些有利突破,单晶硅的性价比大幅提升,行情转好,连续两年实现市场份额的跃升。

近两年来,借助金刚线切割技术,单晶硅得以率先降本增效,缩小与多晶硅的价格差,提升自身产品竞争力。单晶硅的市场行情也反映在了龙头公司的股价走势之上,晶科能源作为单晶硅龙头之一从2017年初的13美元/股涨到最高29美元/股,股价上涨一方面是因为市场需求确实很好带动业绩上涨,另一方面也是市场对于单晶硅替代多晶硅出现了错误预期。

近日的回调显示市场开始扭转这种误判,由于多晶硅可以同样使用金刚线切割技术,2017年这一技术成熟并得以推广,预计之后的市场格局以及二者的市场占有率会向着有利于多晶硅产品方向发展,对于多晶硅电池切片组件企业来说带来新的机会。

图:金刚石切割线应用发展历程

单晶硅技术难度低,率先实现配套工艺的解决,从而早于多晶硅完成金刚线替代。相比于多晶硅,单晶硅硅棒质地更均匀,其材料的物理特性更有利于切割薄硅片,美国的MEMC,中国大陆的中环、隆基,中国台湾的友达等,在仅2-3年内先后在金刚石线规模应用于单晶硅的切割取得成功,并从根本上解决了从制绒到电池片再到模组等所有配套工艺问题,彻底替代了运行十几年的砂浆工艺。而多晶硅在应用金刚线切割技术上由于杂质异相颗粒而面临断线问题,且后续电池制作的配套工艺遇到了困难,因此未能在早期推广金刚石线切割。

自2015年起,金刚石线在单晶硅切片领域迅速替代传统切割方式成为主流切割工具,全球单晶硅片金刚石线切割比例在2016年达到70%,预计2017年往后,全球单晶硅片金刚石切割比例将接近90%。

而在国内,2016年金刚石线在单晶硅切片领域基本实现全渗透,2017年起预计单晶金刚线使用比例达到100%。

图:金刚线切片应用发展趋势图

使用金刚石线后,单晶硅片成本大幅下降,单晶组件成本也随之下降。金刚线切割单晶硅片带来的成本优势主要缘于:单位产能耗硅量减少、产能提升导致单位硅片成本下降、切割成本下降三大方面。具体来看,金刚线切割单晶硅片的成本优势表现为切缝损失小、硅料利用率高,单公斤出片数提高至59片以上,比砂浆切割每公斤多出约10片;单片金刚线消耗低于砂浆消耗成本及产能高能够降低折旧费用;极大降低了生产废料的产量和处理费用;提升了机器生产率超过1.5倍。整体上,金刚线切割成本较传统砂浆切片可降低约20%,按照当前的硅料及硅片价格,金刚线切割单晶较砂浆加工单片成本约降低0.6-0.8元,单晶与多晶硅价差一度下降至0.6元左右的性价比“阈值”。

图:2015-2018单晶组件成本示意图

凭借金刚石线切割带来的巨大成本优势,加上一期“领跑者”计划过于强调高效率而不区分技术路线,单晶硅实现市场份额从2015年的18%提升至2017年的30%。单晶硅电池片由于自身材料物理特性,在发电效率绝对值上高于多晶硅电池片,但单晶硅电池片生产成本一直居高不下,综合度电成本上性价比不如多晶硅电池片,因此多晶产品一直占据晶体硅市场主流,近十年来多晶硅于晶体硅市场份额始终高于60%。

参考中国报告网发布《2017-2022年中国单晶硅产业专项调查及十三五发展定位分析报告》

自2015年开始,为加快光伏平价上网速度,中国计划每年实行光伏“领跑者”计划,即通过制定激励政策,鼓励同类可比范围内能源利用效率最高的光伏产品、企业或单位的技术研发、宣传和推广。按“领跑者”计划规定,进入的多晶硅电池组件和单晶硅电池组件的光电转换效率必须分别达到16.5%和17%以上。而单晶硅由于自身特性光电转换效率较高,龙头单晶硅企业的大部分产能均可达到“领跑者”计划的标准,从而获得了政策上的扶持。与此同时,金刚石线切割技术在2015至2016年的全面铺开,使得单晶硅生产成本下降了20%-30%,加上单晶领域出现了如拉晶技术的一些有利突破,单晶硅的性价比大幅提升,行情转好,连续两年实现市场份额的跃升。

图:2015-2020单晶硅市场份额延判

近两年来,借助金刚线切割技术,单晶硅得以率先降本增效,缩小与多晶硅的价格差,提升自身产品竞争力。单晶硅的市场行情也反映在了龙头公司的股价走势之上,晶科能源作为单晶硅龙头之一从2017年初的13美元/股涨到最高29美元/股,股价上涨一方面是因为市场需求确实很好带动业绩上涨,另一方面也是市场对于单晶硅替代多晶硅出现了错误预期。

近日的回调显示市场开始扭转这种误判,由于多晶硅可以同样使用金刚线切割技术,2017年这一技术成熟并得以推广,预计之后的市场格局以及二者的市场占有率会向着有利于多晶硅产品方向发展,对于多晶硅电池切片组件企业来说带来新的机会。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。