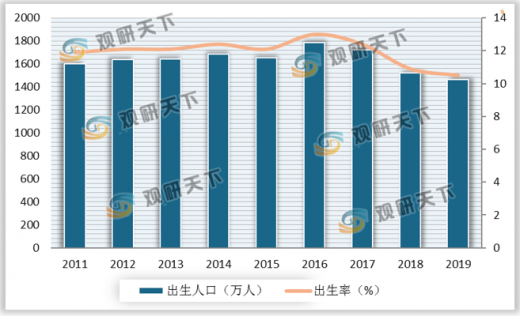

虽然我国出生人口在2017年开始出现下跌,但是新生儿数量仍保持在每年1500万左右。同时,0-12岁儿童父母人群规模也巨大,线上活跃规模约3亿左右。庞大的人口基数为儿童经济的全面、可持续发展奠定基础。

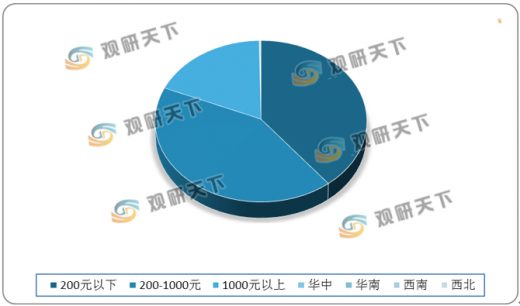

0-12岁儿童家庭主要分布在三线及以下城市,因家长多数为80、90后,新潮的消费观及较强的财富能力,超6成用户拥有中高消费能力。

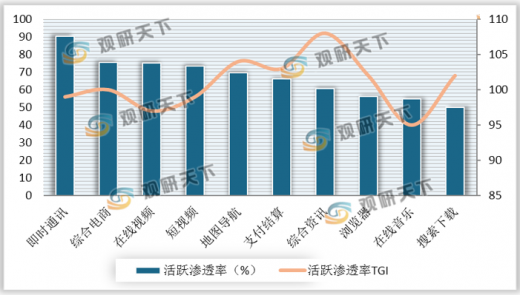

0-12岁儿童家长需要兼顾家庭与工作,作为移动互联网的主力群,他们在空闲时间更喜欢用移动应用获取外部信息,借助电商、地图导航、支付结算等应用以提升工作生活效率。其中,微信、拼多多及支付宝为0-12岁儿童家长最常用的APP,三种活跃渗透率分别达82.8%、68%、60.9%。

0-12岁儿童的家庭消费中,儿童支出占比较高,并且有近七成家庭的儿童月支出在2000元以上。由于新一代家庭育儿观念更先进,用于日常生活与教育的花费相差不大,均在30%左右。

由于电商的便利性、优惠度,五成0-12岁儿童家长主要通过电商购买儿童用品,并借助优惠比价、跨境电商等应用,如拼多多、手机淘宝就为家长常用的等典型电商APP,活跃渗透率均在60%以上。如此既可寻获高品质的商品,又达到精打细算的诉求。

0-12岁儿童家长网购的儿童商品范围广泛,从基础的衣食用品,到教育益智用品,再到高科技的穿戴设备。此外,在经济能力范围内,多数父母选购儿童用品都给孩子买最好的,口碑、品质、以及品质保障为父母购物时最看重的三大因素,占比均在50%以上,而价格因素影响相对较小。

教育方面,家长用于儿童的支出随着儿童年龄的增长,逐渐倾向课外班、兴趣班,如6-12岁儿童家长在给孩子在线下兴趣班的月均花费达610元,较0-3岁儿童家长的费用多两百多元。此外,线上教育成为重要教育方式。旅游方面,虽受疫情的影响,旅游出行需求受限,但仍有多数家长通过旅游网站或APP,获取相关旅游资讯,如旅行工具、酒店服务、在线旅游的活跃率TGI均达100以上,马蜂窝旅游、同程旅行和去哪儿旅行的活跃率TGI也较高。

0-12岁儿童家长在获取购物消费方面的信息渠道多元化,并且更依赖社交媒体获取育儿资讯,社交分享、KOL带货、内容种草等新兴玩法越来越受家长青睐。

社交分享方面,微信公众号作为原创内容爆发的聚焦点之一,通过流量带动影响力,帮助家长获取更多、更专业的育儿知识,如飞鹤星妈会、学而思网校的活跃渗透率都较高,在0.4%以上。内容种草方面,俨然成为儿童经济的重要一环,通过体验式分享、多元化渠道扩散,深受家长追捧,如抖音短视频活跃渗透率达43.7%、人均单日使用时长达99.3分钟。KOL带货方面,现代父母则受影响更深,KOL带货方式更能刺激消费欲,较快达成交易,如家庭早教天才家族,虽然活跃渗透率仅为2.4%,但带货转化率达10.8%。

以上数据资料参考《2020年中国儿童经济市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2011-2019年我国出生人口及出生率

数据来源:公开资料

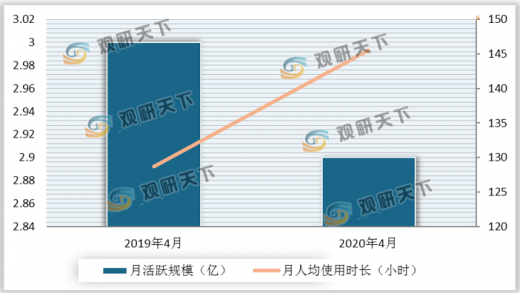

0-12岁儿童家长移动互联网使用变化

数据来源:公开资料

0-12岁儿童家庭主要分布在三线及以下城市,因家长多数为80、90后,新潮的消费观及较强的财富能力,超6成用户拥有中高消费能力。

2020年4月0-12岁儿童家庭分布

数据来源:公开资料

2020年4月0-12岁儿童家庭消费能力

数据来源:公开资料

0-12岁儿童家长需要兼顾家庭与工作,作为移动互联网的主力群,他们在空闲时间更喜欢用移动应用获取外部信息,借助电商、地图导航、支付结算等应用以提升工作生活效率。其中,微信、拼多多及支付宝为0-12岁儿童家长最常用的APP,三种活跃渗透率分别达82.8%、68%、60.9%。

2020年4月0-12岁儿童家长移动互联网细分行业活跃渗透率TOP 10

数据来源:公开资料

2020年4月0-12岁儿童家长全网APP活跃渗透率TOP 10

数据来源:公开资料

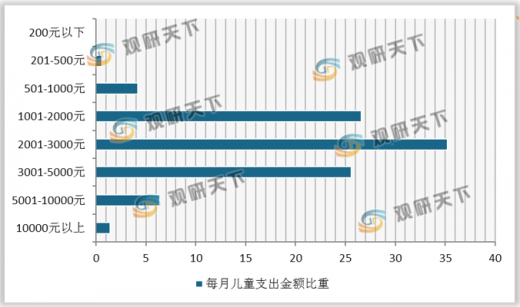

0-12岁儿童的家庭消费中,儿童支出占比较高,并且有近七成家庭的儿童月支出在2000元以上。由于新一代家庭育儿观念更先进,用于日常生活与教育的花费相差不大,均在30%左右。

0-12岁儿童家庭支出占比情况

数据来源:公开资料

0-12岁儿童家庭月支出情况

数据来源:公开资料

0-12岁儿童家庭用于儿童的主要支出类型及占比

数据来源:公开资料

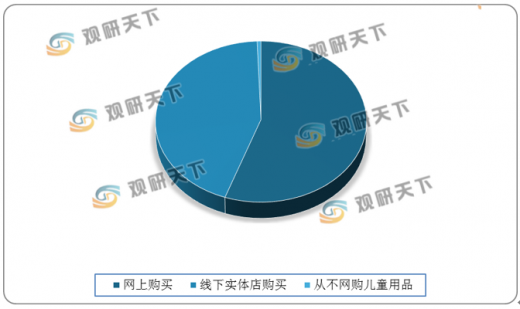

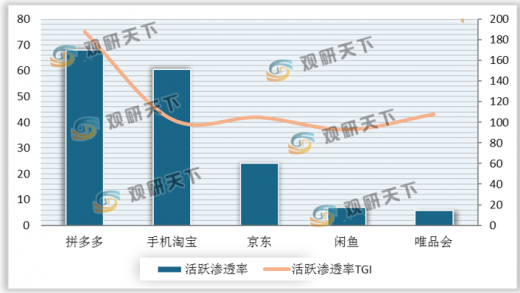

由于电商的便利性、优惠度,五成0-12岁儿童家长主要通过电商购买儿童用品,并借助优惠比价、跨境电商等应用,如拼多多、手机淘宝就为家长常用的等典型电商APP,活跃渗透率均在60%以上。如此既可寻获高品质的商品,又达到精打细算的诉求。

0-12岁儿童价值购买儿童用品主要渠道

数据来源:公开资料

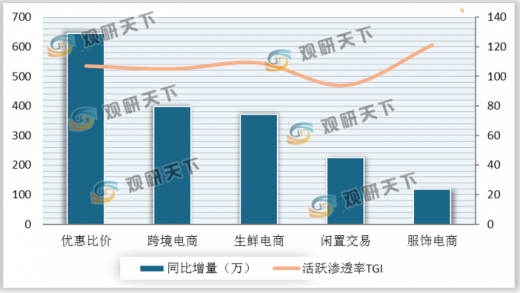

2020年4月0-12岁儿童家长移动购物细分行业月活跃用户数同比增量TOP5

数据来源:公开资料

2020年4月0-12岁儿童家长移动购物APP活跃渗透率TOP 5

数据来源:公开资料

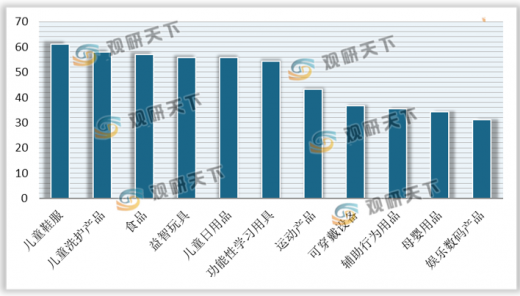

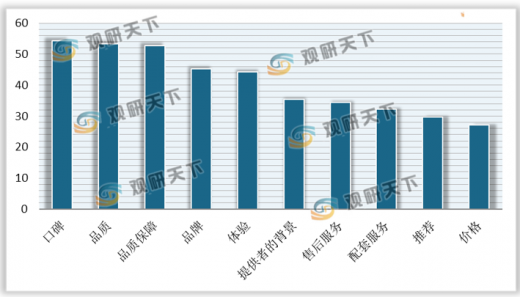

0-12岁儿童家长网购的儿童商品范围广泛,从基础的衣食用品,到教育益智用品,再到高科技的穿戴设备。此外,在经济能力范围内,多数父母选购儿童用品都给孩子买最好的,口碑、品质、以及品质保障为父母购物时最看重的三大因素,占比均在50%以上,而价格因素影响相对较小。

0-12岁儿童家长网上购买过的主要儿童商品类型

数据来源:公开资料

0-12岁儿童家长购买儿童相关产品或服务看重的因素

数据来源:公开资料

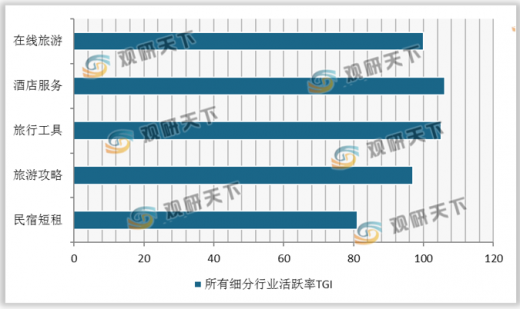

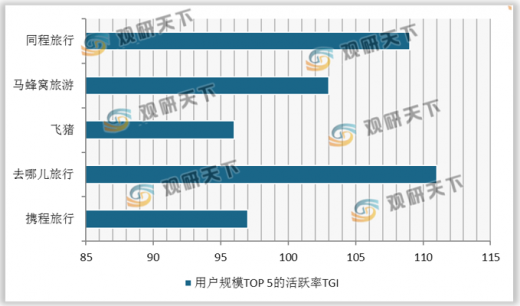

教育方面,家长用于儿童的支出随着儿童年龄的增长,逐渐倾向课外班、兴趣班,如6-12岁儿童家长在给孩子在线下兴趣班的月均花费达610元,较0-3岁儿童家长的费用多两百多元。此外,线上教育成为重要教育方式。旅游方面,虽受疫情的影响,旅游出行需求受限,但仍有多数家长通过旅游网站或APP,获取相关旅游资讯,如旅行工具、酒店服务、在线旅游的活跃率TGI均达100以上,马蜂窝旅游、同程旅行和去哪儿旅行的活跃率TGI也较高。

0-12岁儿童家长在教育方面指出类型及金额

| 类型 |

0-3岁儿童家长 |

3-6岁儿童家长 |

6-12岁儿童家长 |

|||

| 占比(%) |

月均花费(元) |

占比(%) |

月均花费(元) |

占比(%) |

月均花费(元) |

|

| 线下兴趣班 |

41.6 |

398 |

62.4 |

547 |

60.4 |

610 |

| 图书音像 |

64.4 |

259 |

43.6 |

244 |

48.4 |

244 |

| 早教班/亲子课程 |

53.5 |

422 |

51 |

509 |

40.4 |

468 |

| 早教类APP |

54.5 |

354 |

47 |

382 |

33.6 |

339 |

| 线上课程 |

19.8 |

303 |

33.6 |

534 |

49.2 |

532 |

| 线下课外辅导 |

0 |

0 |

0 |

0 |

64.8 |

540 |

数据来源:公开资料

2020年4月0-12岁儿童家长在旅游服务细分行业活跃率TGI

数据来源:公开资料

2020年4月0-12岁儿童家长在典型旅游APP活跃率TGI

数据来源:公开资料

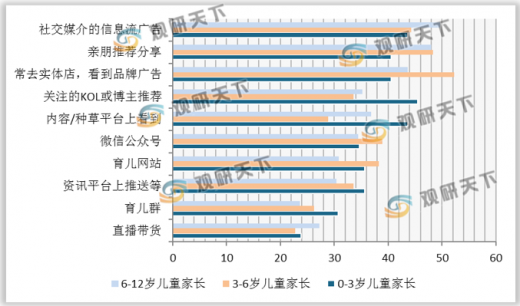

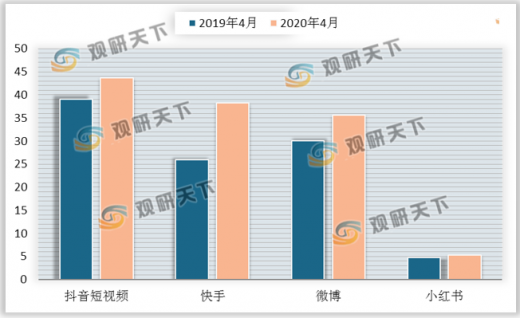

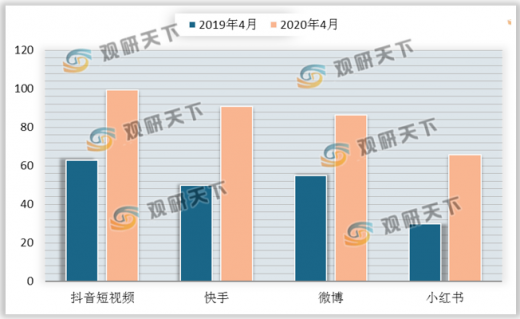

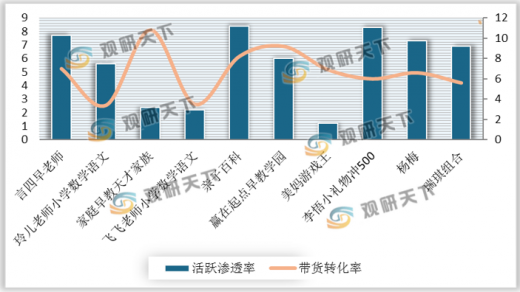

0-12岁儿童家长在获取购物消费方面的信息渠道多元化,并且更依赖社交媒体获取育儿资讯,社交分享、KOL带货、内容种草等新兴玩法越来越受家长青睐。

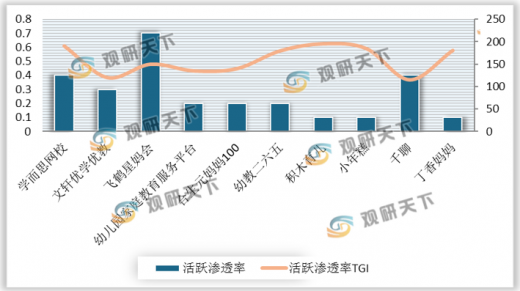

社交分享方面,微信公众号作为原创内容爆发的聚焦点之一,通过流量带动影响力,帮助家长获取更多、更专业的育儿知识,如飞鹤星妈会、学而思网校的活跃渗透率都较高,在0.4%以上。内容种草方面,俨然成为儿童经济的重要一环,通过体验式分享、多元化渠道扩散,深受家长追捧,如抖音短视频活跃渗透率达43.7%、人均单日使用时长达99.3分钟。KOL带货方面,现代父母则受影响更深,KOL带货方式更能刺激消费欲,较快达成交易,如家庭早教天才家族,虽然活跃渗透率仅为2.4%,但带货转化率达10.8%。

0-12岁儿童家长购物消费方面获取信息的渠道

数据来源:公开资料

2020年4月0-12岁儿童家长在典型育儿公众号的活跃渗透率和TGI

数据来源:公开资料

0-12岁儿童家长在典型内容平台活跃渗透率

数据来源:公开资料

0-12岁儿童家长在典型内容平台日均单日使用时长

数据来源:公开资料

2020年4月0-12岁儿童家长在典型行业KOL的活跃率和带货率

数据来源:公开资料(TC)

以上数据资料参考《2020年中国儿童经济市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。