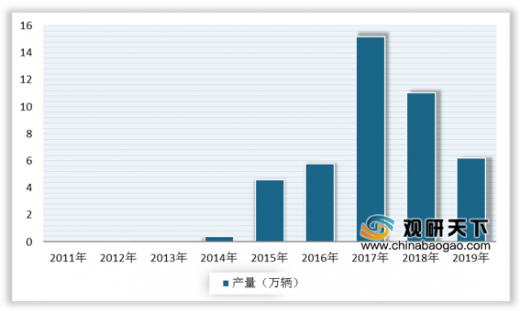

近年来,随着国家大力推进绿色发展、加快生态文明建设,以及有利政策的不断出台,推进新能源汽车使用已成为绿色经济的一个重要方面。电动物流车是新能源汽车的重要细分市场,也是新能源商用车主要车型,2019年受补贴退坡影响较大,我国电动物流车产量下滑至6.22万辆,同比下降43.7%,这已是连续两年呈下降趋势,市场进入深度调整期,但长期向好的发展态势没有改变,路权优势、运营成本低绿色环保、操控舒适、智能化的特点比燃油车更有竞争力。

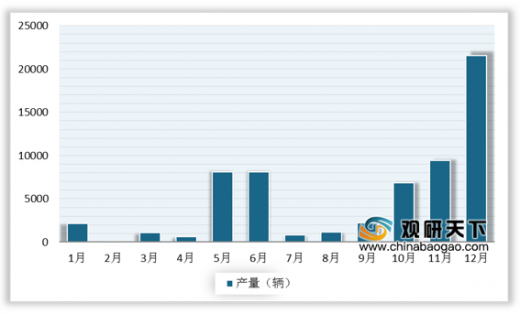

我国电动物流车市场处于政策推动市场增长期,特征是政策调整对月度产量节奏影响明显,呈现前低后高的态势。数据显示,2019年10月以来,我国电动物流车产量迎来一波小高峰,12月我国电动物流车市场产量达21563辆。

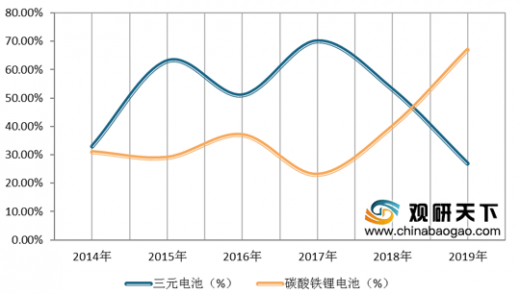

三元锂电池和碳酸铁锂电池是电动物流车最主要的电池种类,两种电池材料搭载量占整体电动物流车的90%以上。数据显示,2019年我国纯电动物流车碳酸铁锂电池搭载量由2018年的40%大幅上升到67%,三元锂电池比重则由2018年的53%下降到27%。

城市货运配送是当前电动物流车应用的主要场景,2019年我国电动物流车由客厢类封闭货车和货厢类厢式运输车两大类基本车型组成,其中客厢类封闭货车产量为4.73万辆,市场占比76%,仍是电动物流车的主要车型;货厢类厢式运输车产量为1.45万辆,市场占比24%。

客厢类封闭货车细分车型主要由车长6米以下的微面型、轻客型电动物流车组成。2019年4.0-4.5米级、货厢容积3.5个立方米左右的微面型封闭货车占据主要市场份额,达43%,较2018年有所下滑;其次是4.5-5.0米级货厢容积6个立方米的大微面车型,市场份额达到29%,呈上升趋势。

货厢类厢式运输车产品货厢空间大、内部轮廓规则、空间利用率高、载重能力相对较强,在商超配送、电商快递进城接力运输等toB领域配送场景中得到大范围应用。数据显示,2019年总质量在4.0-4.5吨以内、车长6m以下、货厢容积在15-18个立方米、载重1.5-2.0吨的轻卡车型仍是该细分领域的主力产品,2019年受补贴退坡影响较大,其市场占比下降到59%;总质量在1.8-3.5吨之间、货厢容积8-12个立方米左右、载重1.5-2吨的纯电动小卡车型售价相对较低,受补贴退坡影响较小,市场份额占比扩大到28%;8吨以上厢式运输车产品份额增加至8%,主要是由于燃料电池物流车产量增长。

我国电动物流车一直以纯电动技术路线为主,2019年氢燃料电池、插电式混合动力电动物流车进入市场,新能源汽车三大技术路线已在物流车上形成全覆盖。数据显示,2019年我国纯电动物流车产量达60340辆,氢燃料电池物流车产量达到1668辆,插电式混合动力电动物流车产量达174辆。

另外电动物流车在使用过程中具有零排放、运营成本低、具备路权优势,对于促进物流企业绿色发展、降本增效具有重要的推动作用,快递和物流业务量的增长将带动电动物流车采购需求增长。数据显示,2019年我国快递服务企业业务量完成635.2亿件,同比增长25.3%。截至2020年1-4月,我国快递服务企业业务量累计完成190.3亿件,同比增长11.5%。

由于补贴退坡形势加速了我国电动物流车行业洗牌,以往行业散小乱的企业竞争格局正在改善,而一些重视技术创新、合理控制成本的规模型电动物流车生产企业竞争力不断增强。数据显示,2019年我国有产量统计的电动物流生产企业共计87家,较2018年减少35家,没有过万产量但超过5000辆的企业有5家,产量过千辆不足5000辆的有12家,百辆产量级企业有18家,产量不足百辆的企业52家。

我国电动物流车市场在补贴政策调整形势下,生产企业面临市场需求低迷、自身资金垫付压力大、回款周期长等实际问题,企业战略推进计划、产品开发和投放计划也在不断调整,成熟稳定的市场竞争格局仍未形成。

从2019年我国主流电动物流车企业产量来看,奇瑞汽车连续两年保持竟争优势,产量为0.98万辆,位居首位;东风电动物流车业务在市场深度调整期内采取了相对谨慎的发展策略,产量达0.66万辆,排名第二;而吉利商用车、重庆瑞驰、江西昌河、南京金龙等企业竞争优势明显。

未来在政策环境利好、路权开放落实、市场需求增长、应用场景拓展、技术水平提升、成本持续降低等多重有利因素的带动下,我国物流车电动化进程将持续推进,电动物流车市场将企稳回升,同时电动物流车产品供给结构也将持续优化,产品供给质量也将进入快速提升期。(CT)

以上数据资料参考《2019年中国电动物流车行业分析报告-市场调研与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2011-2019年我国电动物流车市场产量情况

数据来源:公开资料整理

我国电动物流车市场处于政策推动市场增长期,特征是政策调整对月度产量节奏影响明显,呈现前低后高的态势。数据显示,2019年10月以来,我国电动物流车产量迎来一波小高峰,12月我国电动物流车市场产量达21563辆。

2019年1-12月我国电动物流车市场月度产量情况

数据来源:公开资料整理

三元锂电池和碳酸铁锂电池是电动物流车最主要的电池种类,两种电池材料搭载量占整体电动物流车的90%以上。数据显示,2019年我国纯电动物流车碳酸铁锂电池搭载量由2018年的40%大幅上升到67%,三元锂电池比重则由2018年的53%下降到27%。

2014-2019年我国电动物流车电池种类占比情况

数据来源:公开资料整理

城市货运配送是当前电动物流车应用的主要场景,2019年我国电动物流车由客厢类封闭货车和货厢类厢式运输车两大类基本车型组成,其中客厢类封闭货车产量为4.73万辆,市场占比76%,仍是电动物流车的主要车型;货厢类厢式运输车产量为1.45万辆,市场占比24%。

2019年我国电动物流车基本车型结构(单位:%)

数据来源:公开资料整理

客厢类封闭货车细分车型主要由车长6米以下的微面型、轻客型电动物流车组成。2019年4.0-4.5米级、货厢容积3.5个立方米左右的微面型封闭货车占据主要市场份额,达43%,较2018年有所下滑;其次是4.5-5.0米级货厢容积6个立方米的大微面车型,市场份额达到29%,呈上升趋势。

2019年我国客厢类封闭货车按车长细分市场结构(单位:%)

数据来源:公开资料整理

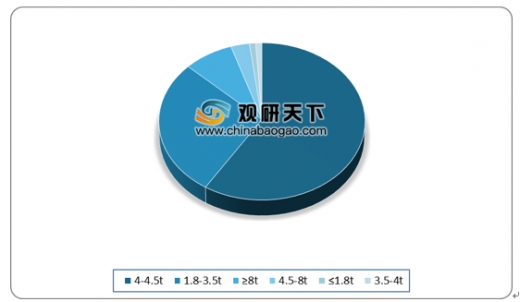

货厢类厢式运输车产品货厢空间大、内部轮廓规则、空间利用率高、载重能力相对较强,在商超配送、电商快递进城接力运输等toB领域配送场景中得到大范围应用。数据显示,2019年总质量在4.0-4.5吨以内、车长6m以下、货厢容积在15-18个立方米、载重1.5-2.0吨的轻卡车型仍是该细分领域的主力产品,2019年受补贴退坡影响较大,其市场占比下降到59%;总质量在1.8-3.5吨之间、货厢容积8-12个立方米左右、载重1.5-2吨的纯电动小卡车型售价相对较低,受补贴退坡影响较小,市场份额占比扩大到28%;8吨以上厢式运输车产品份额增加至8%,主要是由于燃料电池物流车产量增长。

2019年我国货厢类厢式运输车按总质量细分市场结构(单位:%)

数据来源:公开资料整理

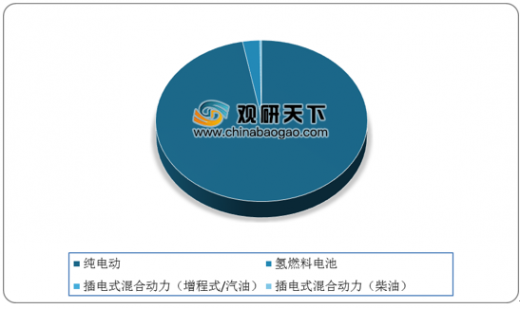

我国电动物流车一直以纯电动技术路线为主,2019年氢燃料电池、插电式混合动力电动物流车进入市场,新能源汽车三大技术路线已在物流车上形成全覆盖。数据显示,2019年我国纯电动物流车产量达60340辆,氢燃料电池物流车产量达到1668辆,插电式混合动力电动物流车产量达174辆。

2019年我国电动物流车技术路线结构(单位:辆)

数据来源:公开资料整理

另外电动物流车在使用过程中具有零排放、运营成本低、具备路权优势,对于促进物流企业绿色发展、降本增效具有重要的推动作用,快递和物流业务量的增长将带动电动物流车采购需求增长。数据显示,2019年我国快递服务企业业务量完成635.2亿件,同比增长25.3%。截至2020年1-4月,我国快递服务企业业务量累计完成190.3亿件,同比增长11.5%。

2015-2020年1-4月我国快递业务量统计情况

数据来源:国家邮政局

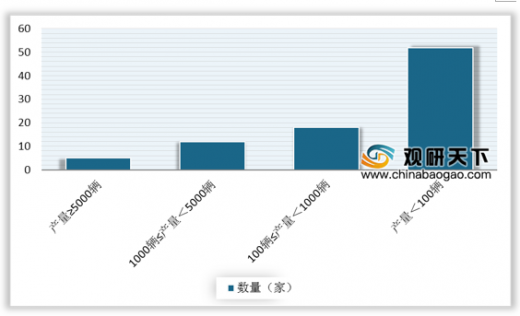

由于补贴退坡形势加速了我国电动物流车行业洗牌,以往行业散小乱的企业竞争格局正在改善,而一些重视技术创新、合理控制成本的规模型电动物流车生产企业竞争力不断增强。数据显示,2019年我国有产量统计的电动物流生产企业共计87家,较2018年减少35家,没有过万产量但超过5000辆的企业有5家,产量过千辆不足5000辆的有12家,百辆产量级企业有18家,产量不足百辆的企业52家。

2019年我国电动物流车生产企业产量规模结构

数据来源:公开资料整理

我国电动物流车市场在补贴政策调整形势下,生产企业面临市场需求低迷、自身资金垫付压力大、回款周期长等实际问题,企业战略推进计划、产品开发和投放计划也在不断调整,成熟稳定的市场竞争格局仍未形成。

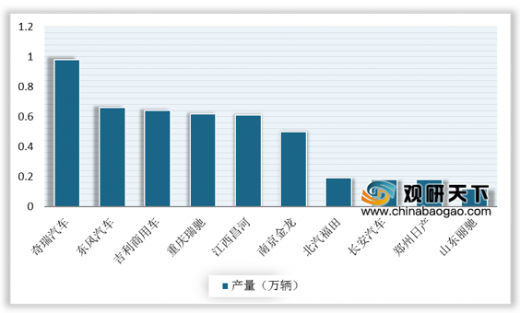

从2019年我国主流电动物流车企业产量来看,奇瑞汽车连续两年保持竟争优势,产量为0.98万辆,位居首位;东风电动物流车业务在市场深度调整期内采取了相对谨慎的发展策略,产量达0.66万辆,排名第二;而吉利商用车、重庆瑞驰、江西昌河、南京金龙等企业竞争优势明显。

2019年我国电动物流车产量前十企业

数据来源:公开资料整理

未来在政策环境利好、路权开放落实、市场需求增长、应用场景拓展、技术水平提升、成本持续降低等多重有利因素的带动下,我国物流车电动化进程将持续推进,电动物流车市场将企稳回升,同时电动物流车产品供给结构也将持续优化,产品供给质量也将进入快速提升期。(CT)

以上数据资料参考《2019年中国电动物流车行业分析报告-市场调研与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。