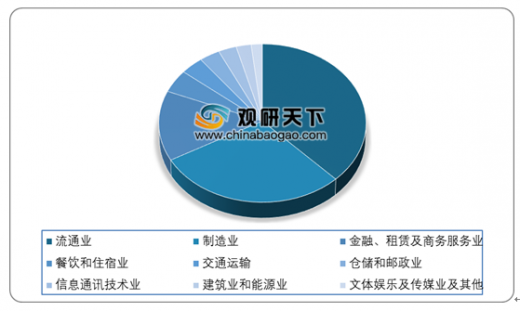

从下游行业分布结构来看,流通业、制造业、金融、租赁及商务服务业占据市场需求主体,约占市场总量80.00%。其中,流通业为37.80%,制造业为29.10%,金融、租赁及商务服务业为14.30%;餐饮和住宿业、交通运输、仓储和邮政业、信息通讯技术业、文体娱乐及传媒业及其他,所占份额分别为4.70%、3.70%、3.30%、2.90%及1.80%。

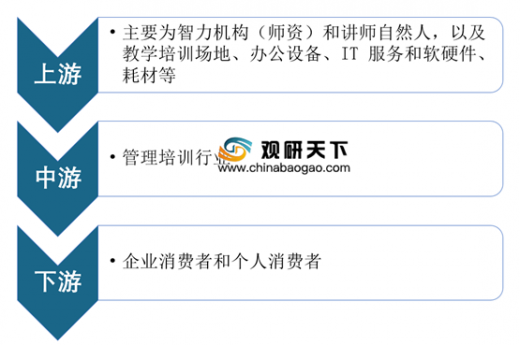

在管理培训行业经营模式上,由于我国管理培训市场规模大,需求多样。因此,培训机构在主体性质、细分市场、教学技术等方面都存在差异,经营模式也多种多样。

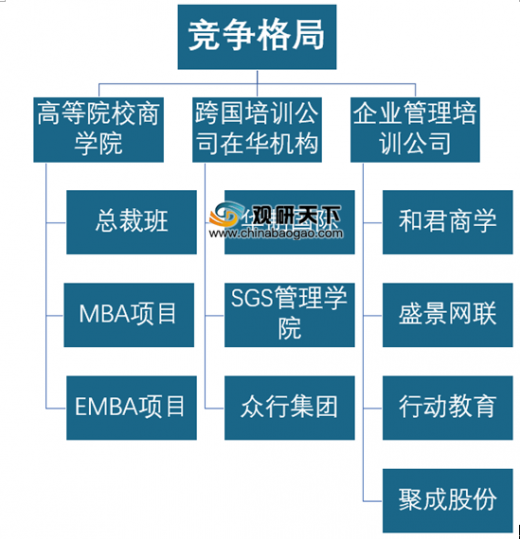

随着改革开放的深入以及我国经济的不断发展,企业培训需求也日益强烈,企业管理培训行业也随之迅速发展。目前,企业管理培训行业参与方主要分为四类:高等院校商学院、跨国培训公司在华机构、咨询专注型公司及企业管理培训公司。

其中,国内管理培训行业目前处于行业发展初期,机构众多、规模普遍较小、同质化严重、缺乏市场领导品牌,竞争格局分散。

| 企业名称 |

企业概况 |

经营状况 |

| 创业黑马(北京)科技股份有限公司 |

公司主营业务为创业服务,具体为通过线上线下相结合的商业模式,向创业创新企业及相关群体提供包括创业辅导培训、以创业赛事活动为代表的公关服务、会员服务、创业咨询等在内的综合服务 |

2019年1-9月,营业收入为1.44亿元,归属于上市公司股东的净利润为0.19亿元 |

| 北京和君商学在线科技股份有限公司 |

聚焦于管理培训和商学学习,以线下面授培训、线上网络培训相结合的模式,以企业家和企业高管培训、企业人才培训、企业管理内训、高等院校从商毕业生的就业和创业能力培训为主营业务,逐步开发和建设基于移动互联网和大数据的技术平台运营系统,为企业(主要是中小企业)和个人提供企业管理培训服务 |

2018年1-9月,和君商学营业收入为0.94亿元,归属于母公司所有者的净利润为0.48亿元 |

| 深圳市聚成企业管理顾问股份有限公司 |

面向企业提供管理咨询培训服务,内容涵盖了企业战略管理、市场营销、人力资源、财务管理、生产管理、团队建设等多个类别,产品包括大型公开课、在线商学院、华商书院商界领袖博学班、企业内训咨询等 |

- |

| 上海时代光华教育发展有限公司 |

借助网络培训课件、移动商学院、图书教材与有声产品等多媒体形式,通过在线培训、卫星远程视频、线下面授、咨询、认证等方式为企业提供优质、实用、便捷的知识资源,为客户提供丰富的管理培训与能力提升的服务 |

- |

| 盛景网联科技股份有限公司 |

通过培训咨询与投资的有机结合,致力于为中小企业提供全方位的创新服务,主要收入来源是管理培训与咨询业务 |

2016年,盛景网联营业收入为2.67亿元,归属于母公司所有者净利润为0.49亿元 |

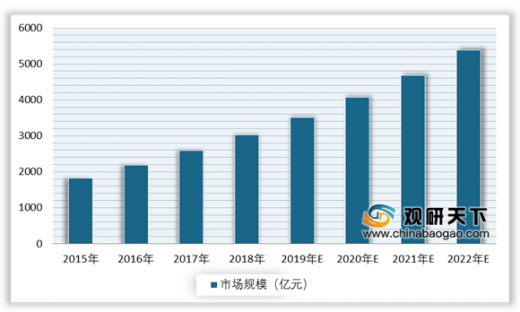

在市场与供给方面,近年来,随着企业培训意识提高、培训消费能力增强、管理培训机构商业模式创新和技术创新不断涌现,我国管理培训服务产业化开始加速,目前已成为规模庞大的智力支持产业。根据数据显示,2018年,我国管理培训行业企业数量7.8万家,行业市场规模3024亿元;预计2022年,我国管理培训行业市场规模将达到5392亿元。

以上数据参考资料《2020年中国管理培训市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。