文具,主要是在办公、学习等场景下所使用的的各类工具。按功能分类,可分为学生文具、办公文具、书写文具以及其它文教用品。

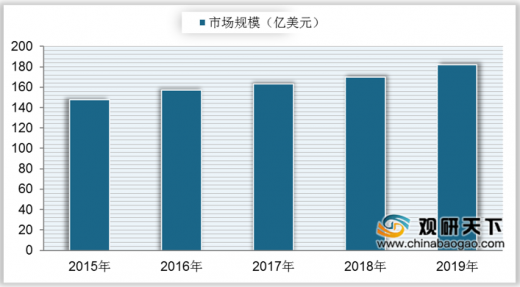

近年来,我国出生率呈下降趋势,人口结构显现老龄化,受无纸化办公教学以及在校人数回落等因素的影响,文具的使用频率下降,我国文具行业增速放缓,进入稳健发展时期。数据显示,2019年我国文具行业营收为182亿美元,同比增长0.07%。

从市场份额占比方面来分析,2019年在我国文具产业四大细分类目中,办公文具市场份额占比最高,为61%,书写工具、学生文具、其他文教用品的占比分别为21%、12%、6%。

从文具市场各细分领域来看,在各细分领域中,品牌集中度均不高,晨光与真彩在书写与学生文具领域领先;齐心与得力在办公文具领域领先;广博在本册领域领先。目前我国还未出现在横跨各细分文具领域的文具制造寡头企业,总体来看我国文具市场格局仍较分散。

从文具企业数量来看,晨光、得力、齐心等龙头企业占据一定优势,但未形成寡头局面。数据显示,2019年我国文具企业共计约8000家,销售额在1000万以上的文具企业占比为10%,而销售额在10亿以上的文具企业仅4家,占比为0.05%,分别是晨光文具、齐心集团、广博股份和真彩文具。

而受疫情下学校未开学企业未复工等因素的影响,2020年我国文具市场需求量大幅下降,消费需求减弱。而延迟复工复产也引发库存产品和原材料问题,巨大的库存压力间接影响企业的发展。数据显示,2020年上半年我国文具产业大部分企业的经营业绩做出了较去年同期平均下降约25%的预期。

从销售渠道来看,我国文具行业的主要销售渠道为线下渠道。数据显示,2019年在我国线下销售总额中,现代杂货零售店占比为36.5%,传统杂货零售店占比约为13.9%。

为寻求自救,2020年在疫情下我国文具企业大力发展线上销售,积极主动应对难关,控制线下零售店的开销和支出成为企业谋生存求发展的重要道路之一。而近年来,国家也出台了大量政策扶持我国文具产业的发展。

2020年,受各地延迟开学复工影响,我国文具需求短期受到一定压制,但因其消费频次高且具备一定刚性,需求将延期释放,后续预计能弥补疫情期间大部分缺口。

随着我国文具行业产品优化、消费升级,其市场规模将逐步增长,预计到2024年,我国文具行业市场规模将超过240亿美元。

以上数据资料参考《2020年中国文具市场分析报告-行业现状调查与未来规划分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国文具产业产品种类

资料来源:公开资料整理

近年来,我国出生率呈下降趋势,人口结构显现老龄化,受无纸化办公教学以及在校人数回落等因素的影响,文具的使用频率下降,我国文具行业增速放缓,进入稳健发展时期。数据显示,2019年我国文具行业营收为182亿美元,同比增长0.07%。

2015-2019年我国文具行业市场规模

数据来源:公开资料整理

从市场份额占比方面来分析,2019年在我国文具产业四大细分类目中,办公文具市场份额占比最高,为61%,书写工具、学生文具、其他文教用品的占比分别为21%、12%、6%。

2019年我国文具产业四大细分类目市场份额占比

数据来源:公开资料整理

从文具市场各细分领域来看,在各细分领域中,品牌集中度均不高,晨光与真彩在书写与学生文具领域领先;齐心与得力在办公文具领域领先;广博在本册领域领先。目前我国还未出现在横跨各细分文具领域的文具制造寡头企业,总体来看我国文具市场格局仍较分散。

从文具企业数量来看,晨光、得力、齐心等龙头企业占据一定优势,但未形成寡头局面。数据显示,2019年我国文具企业共计约8000家,销售额在1000万以上的文具企业占比为10%,而销售额在10亿以上的文具企业仅4家,占比为0.05%,分别是晨光文具、齐心集团、广博股份和真彩文具。

2019年我国文具行业各阶段销售额占比

数据来源:公开资料整理

而受疫情下学校未开学企业未复工等因素的影响,2020年我国文具市场需求量大幅下降,消费需求减弱。而延迟复工复产也引发库存产品和原材料问题,巨大的库存压力间接影响企业的发展。数据显示,2020年上半年我国文具产业大部分企业的经营业绩做出了较去年同期平均下降约25%的预期。

从销售渠道来看,我国文具行业的主要销售渠道为线下渠道。数据显示,2019年在我国线下销售总额中,现代杂货零售店占比为36.5%,传统杂货零售店占比约为13.9%。

为寻求自救,2020年在疫情下我国文具企业大力发展线上销售,积极主动应对难关,控制线下零售店的开销和支出成为企业谋生存求发展的重要道路之一。而近年来,国家也出台了大量政策扶持我国文具产业的发展。

我国文具产业主要政策

| 政策 |

主要内容 |

| 国家“十二五"规划 |

未来五年内,大力发展教育事业,实施科教兴国战略和人才强国战略 |

| 《中共中央关于深化文化体制改革、推动社会 |

努力建设社会主义文化强国,并提出了到2020年的文化改革发展奋斗目标。其中,文件中首次明确提出“加快发展文化产业,推动文化产业成为国民经济支柱性产业” |

| 主义文化大发展大繁荣若干重大问题的决定》 |

着力培育一批有竞争力、拥有自主知识产权、产品质量水平高的骨干文化企业 |

| 《文化产业振兴规划》 |

主要任务包括促进国内消费,增加多样化供给,提高文化用品等产业集中度等 |

资料来源:公开资料整理

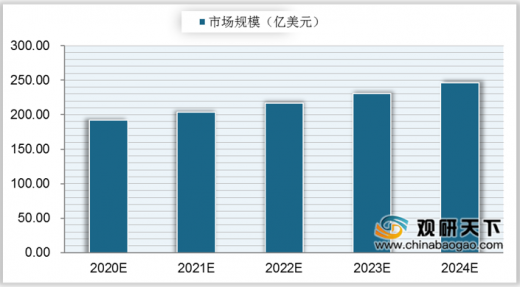

2020年,受各地延迟开学复工影响,我国文具需求短期受到一定压制,但因其消费频次高且具备一定刚性,需求将延期释放,后续预计能弥补疫情期间大部分缺口。

随着我国文具行业产品优化、消费升级,其市场规模将逐步增长,预计到2024年,我国文具行业市场规模将超过240亿美元。

2020年-2024年我国文具行业市场规模预测

数据来源:公开资料整理(shz)

以上数据资料参考《2020年中国文具市场分析报告-行业现状调查与未来规划分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。