一、中国K12行业市场规模预测

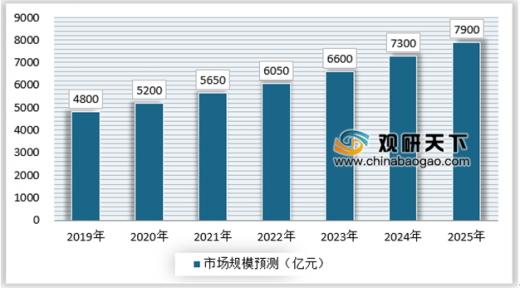

随着十九大的召开,提出了“优先发展教育事业”的理念,在市场的刚需下,我国K12教育市场迎来了更好的发展产业环境。另外,我国全面放开2胎政策,新生儿的人口将持续为未来K12教育市场助力,再加上国民经济水平的不断提升,家庭教育的开支逐年增长,越来越多的家庭乐意为孩子的教育贡献出应有的力量,未来我国K12教育市场规模将呈现持续增长的态势。预计到2025年K12行业的市场规模将达到7900亿元,年复合增长率约为2.15%。 2019-2025年中国K12行业市场规模预测

资料来源:中国报告网整理

二、中国K12行业未来发展趋势预测

1、细分市场不断增多

目前来看,K12行业同质化现象不断加深,但随着各大机构的不断发展,更多垂直的细分市场不断出现。随着行业不断成熟,细分市场将不断增加,K12的教育内容和方式不断增多,更好的服务K12消费群众。

2、社区化趋势明显

线下的K12教育有就近原则的属性,随着K12产品的不断细分,必将带动K12教育的服务半径呈现越来越小的趋势,因此K12行业将朝着社区服务的模式发展,呈现点多面广的趋势。

3、线下K12教育将不断走向成熟

随着互联网的发展,在线教育受到越来越欢迎,对于K12教育来说,线上模式更是线下教育机构的完美补充。随着资本对于线上K12教育的青睐,行业涌现了很多线上的K12教育品牌,未来会有更多不通过的K12教育商业模式出现,也随着模式越来越成熟,K12消费者对于接受教育也越来越便捷。

4、资本助力机构规模化

参考观研天下发布《2019年中国K12教育行业分析报告-市场行情监测与发展战略规划》

教育行业一直受到资本市场的捧场,随着证券市场发展,更多的教育机构或企业开始登陆到新三板或主板。资本的力量不断推动着K12教育行业企业的规模化发展,且随着市场的不断推动,行业内的整合、跨界并购将不断出现。5、教育产业联盟不断出现

随着K12教育在技术、模式、地域、类型等方面的细分不断出现,行业的业务联盟将不断出现融合,不同的模式、技术、类型、地域等之间的互补性将成为行业共同成长的源泉,因此相关的细分领域的产业联盟将不断出现,从而实现各个成员之间的互补性质的共同发展。

中国K12行业未来发展趋势预测

资料来源:中国报告网整理

三、K12行业渠道选择策略

K12行业市场空间大,行业企业在渠道选择上,可以通过以下几种方式开拓市场:

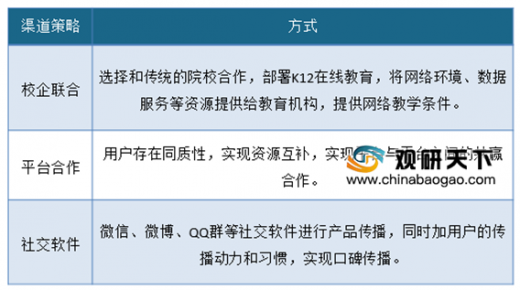

K12行业渠道选择策略

资料来源:中国报告网整理

1、校企联合

这里的校并不单单说学校,可以是广义的教育机构的渠道。通过选择与各大院校、教育机构合作,共同开拓线上、线下K12教育。也可以选择和传统的院校合作,部署K12在线教育,将网络环境、数据服务等资源提供给教育机构,提供网络教学条件。尽可能的从本地出发,拓展到全国,立足每一个教育机构都是企业的线下服务点,线下推广点。

2、平台之间的合作

K12教育平台可以相互联合,这些平台联合是指平台之间不存在竞争关系,不同平台所提供的产品和服务可以实现资源互补,并且用户存在同质性,相互交换用户的一种共赢模式。例如,K12教育可以和职业教育平台共同合作,一般K12教育都是成人或家长付费,而这些成人或家长基本是职业教育的目标客户,通过跨平台之间合作,可以让学生和家长共同成长和学习。

3、社交软件媒体

目前处于移动互联网发展的快速时期,而使用频率、覆盖率最高的莫过于社交软件。互联网时代,单纯依靠线下渠道,成本较高且收益一般,这就需要借助互联网工具,如:微信、微博、QQ群等。另外,K12教育行业特点对于口碑传播有一定优势,且口碑传播更加可信,因此K12教育行业企业要充分利用社交媒体的运营和推广,以及考虑用户的诉求点,把握用户的传播动力和习惯,实现企业的导流和品牌提升。(lpeng)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。