主题公园是为了满足旅游者多样化休闲娱乐需求和选择而建造的一种具有创意性活动方式的现代旅游场所。它是根据特定的主题创意,主要以文化复制、文化移植、文化陈列以及高新技术等手段、以虚拟环境塑造与园林环境为载体来迎合消费者的好奇心、以主题情节贯穿整个游乐项目的休闲娱乐活动空间。

在中国旅游市场呈现出蓬勃的生机时,迪士尼、环球已纷纷在中国圈定自己的“地盘”,福克斯乐园也早早表达出落户中国的意愿,而同样拥有大量知名IP资源的索尼却迟迟没有动作。为了获得中国这个巨大市场,索尼加快了在中国的布局。

2018年12月18日,在武汉长江新城全球招商招才大会暨高质量发展专家咨询会上,史迪威国际战略咨询集团表示,将引进国际级文化IP入驻长江新城,其中就包括了索尼主题公园、索尼VR研发教育中心等。不过,由于索尼主题公园在中国的步伐明显慢于迪士尼、环球,且随着全球各大知名主题乐园集团纷纷入局中国市场,未来留给索尼主题公园的蛋糕还有多大仍是未知数。

全球知名主题公园企业在中国布局情况

| 国际主题公园公司 |

中国布局 |

| 迪士尼集团 |

香港迪士尼(2005年开园,2017年游客量620万)、上海迪士尼(2016年开园,2017年游客量1100万) |

| 环球影城娱乐集团 |

世界第六个、亚洲第三、中国第一个环球影城主题乐园落户北京,总投资超过500亿美元,耗时10年之久,预计将于2019年建成开园 |

| 20世纪福克斯电影公司 |

2017年全球第三家中国首家主题乐园落户晋江(后续没有报道了) |

| 索尼 |

索尼大型主题乐园落户武汉长江新城 |

信息来源:互联网

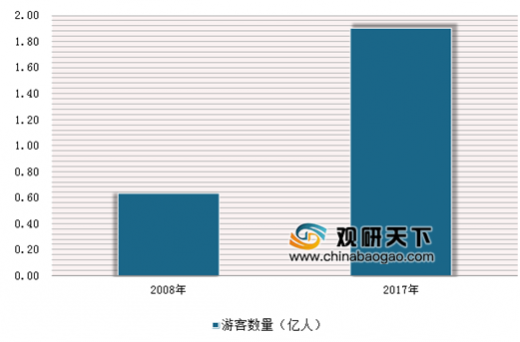

尽管索尼在中国建设主题公园前途未知,但中国主题市场无疑是巨大的。数据显示,在全球尤其是近年来主题公园发展速度放缓的时候,中国主题公园呈现出了良好的发展态势。过去十年(2008-2017年)主题公园游客量每年平均增长13%,至2017年达到近1.9亿人次,是2008年6300万人的3倍左右。

参考观研天下发布《2019年中国文化主题公园行业分析报告-市场深度分析与投资前景研究》

2008-2017年中国主题公园游客数量增长情况

数据来源:文化委

与中国主题公园游客量增长迅速同步,中国主题公园数量也成快速发展态势,目前中国主题公园已经有近3000家,但主要以中小主题公园为主,而规模性的主题公园却不足400家。其中大型主题公园主要集中在经济发达的大中城市或者旅游业发达的城市,如上海迪士尼乐园、深圳东部华侨城、广东长隆、北京环球影城等,这些大型的主题乐园由于拥有成熟的运营经验、资本优势以及地理位置优势,使得其能够吸引绝大部分的客流,形成寡头垄断之势。

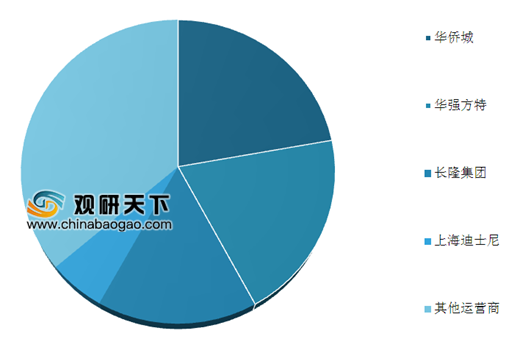

数据显示,2017年全国主题公园客流量约为1.9亿人次,其中华侨集团、华强方特和长隆集团三大主题公园运营商分别达到4288万人次、3850万人次和3100万人次,合计达到1.1亿人次,占全国比重的57.8%,加上上海迪士尼,则达到63.2%。我国主题公园集中度非常高。

2017年中国主题公园运营商竞争格局

数据来源:文化委

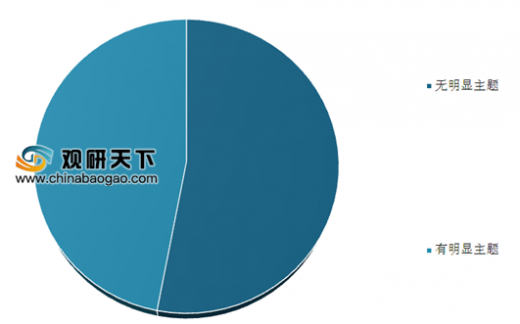

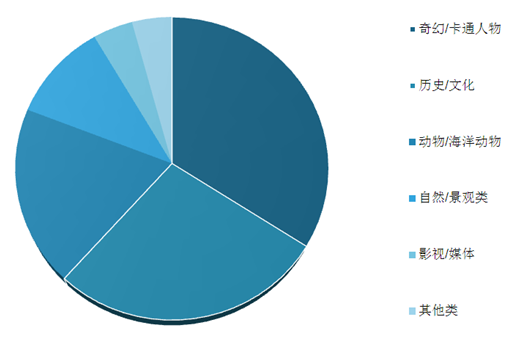

尽管我国规模性主题公园偏少,但众多中小的主题公园的存在,使得我国主题公园的概念较其他国家较为宽泛,主题分类更加多样。按照当前我国主题公园的主流形式,主要可划分为动物/海洋动物、历史/文化、奇幻/卡通人物、影视/媒体、无明显主题/器械、自然/景观、其他主题以及无明显主题共计8种类型。其中“无明显主题”指没有或仅有少量主题内容的主题公园,其园区内故事线或主题设计薄弱,且不针对任何特定的细分市场。

由于我国当前主要以中小主题公园为主,主题公园的运营不足、规模偏小,使得其大多主题公园定位不清晰,并无明显主题。数据显示,目前我国无明显主题的主题公园占比高达53%,有明显主题类公园仅占比47%。

国际经验表明,具有明显主题的公园整体表现优于无明显主题的公园,这也解释了我国主题公园高度集中的原因。而对索尼公司来说,无疑是一大利好,因为其拥有丰富的国际知名的IP资源,因此尽管中国主题公园竞争激烈,但索尼主题公园在中国发展也值得期待。

中国主题公园主题类型分别情况

数据来源:文化委

中国主题公园主题类型(有明显主题)分别情况

数据来源:文化委

2017年中国主题公园游客总量达到近1.9亿人次,按照14亿人口的基数计算,人均访问量为0.13次。美国为全球最大的主题公园市场,2017年其主题公园游客总量约为2.1亿人次,人均访问量为0.65次,是中国的五倍。因此未来,随着旅游市场的持续快速发展,以及中国中产阶级人口的不断增加、交通系统的持续改善,中国旅游市场对休闲和主题公园的需求将持续上升。预计随着国内各大型主题公园的陆续营业,到2020年,中国主题公园游客总量有望达到2.3亿人,超越美国,成为全球主题公园第一大市场。

此外,从发展空间来看,以美国当前的水平为标准,即使未来中国人口保持在14亿的水平,中国主题公园的年访问量也可望达到9.1亿人次,想象空间十分巨大。

中国主题公园未来发展空间

数据来源:文化委

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。