民办幼儿园:两极分化下的夹缝求生

参考观研天下发布《2018年中国教育行业分析报告-市场运营态势与发展前景预测》政策导向下,普惠性&高端民办幼儿园两极分化。各省市陆续出台政策对普惠性民办幼儿园给予相应的生均、租金、扩学位补贴,而非普惠性幼儿园(拟转设营利性)只有提供高端服务、收取高学费才能覆盖租金(商业物业)、所得税税率的上涨和优惠政策的取消,这是财政手段引导的两极分化。另外,部分省市开始将非普惠性的小区配套园回收,改为普惠性,符合教育部“把小区配套幼儿园一律办成公办园或普惠性民办园”的要求,这是行政手段带来的两极分化。

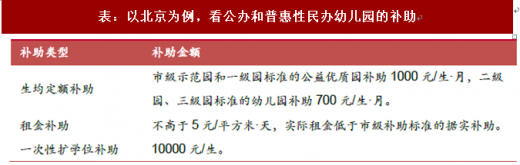

表:以北京为例,看公办和普惠性民办幼儿园的补助

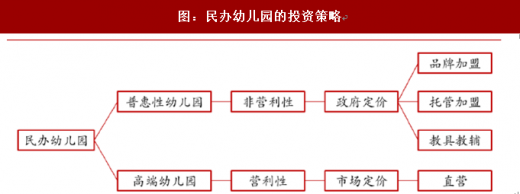

加盟模式切入普惠性幼儿园,直营模式切入高端幼儿园。在财政和行政手段的双重作用下,普惠性民办幼儿园将保持非营利的性质,遵循定价标准,通过享受各类优惠政策实现正向的办学结余,从投资的角度,切入这类幼儿园最好的方式或为提供品牌加盟、托管加盟或教具教辅。非普惠性民办幼儿园可以选择登记为营利性,提供高端、差异化的教学服务,同时不再享有各类补贴和优惠,从投资的角度,使用商业用地一方面释放了扩张速度,另一方面大幅提高成本,必须通过较高的学费来覆盖,而招生和学费又对办学质量、师资力量、品牌知名度提出了较高的要求,切入这类幼儿园最好的方式或为以直营的方式举办高端双语、国际幼儿园,或以教育集团形式打包幼儿园和K12学校(通过内部升学机制吸引生源)。

图:民办幼儿园的投资策略

K12 教培:借整顿之机,谋份额之局

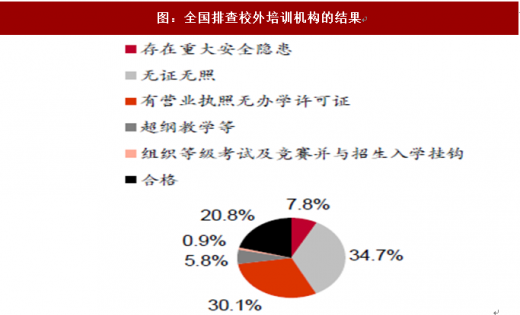

全国性整顿,证照不全为主要问题。2月26日,教育部等四部门联合印发了《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,整顿重点在于证照不全、超纲教学、竞赛与学校招生挂钩的机构。截至5月23日排查的12.8万家校外培训机构中,仅有20.8%合格,主要问题出现在证照不全,34.7%无证无照、30.1%有营业执照无办学许可证,这主要与民促法修法前,对于课外培训机构的政策不明所致。龙头短期影响有限,长期利好。从各省市披露的关停和整改网点来看,不乏龙头的身影,但龙头的网点数量较多,个别网点的整顿和关停对整体业绩的边际影响较小,随着民促法修法后各省细则的出台,课外培训机构的证照办理流程通畅,整顿和关停也是短期事件。从长期来看,上海、成都等城市先后针对民办培训机构出台设置标准,对师资、场地面积、教学内容进行规范,提高了进入的门槛,对K12教培行业内小工作室、个体老师类型的供给进行清理,为龙头带来快速扩大市场份额的机会。

图:全国排查校外培训机构的结果

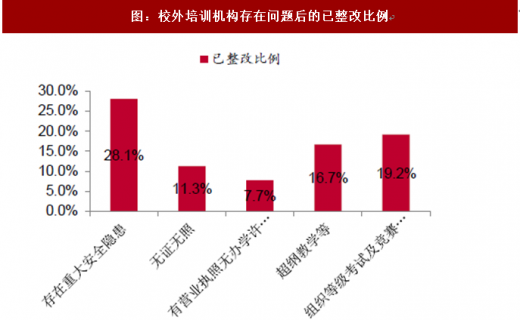

图:校外培训机构存在问题后的已整改比例

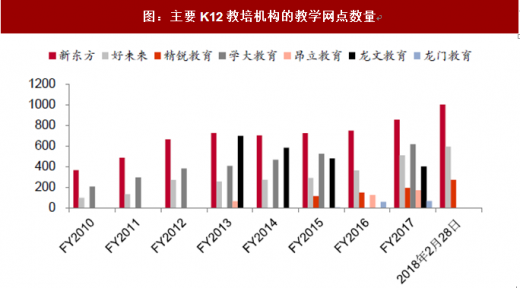

顺势而为,加速扩张。虽然一二线核心区域的K12参培率不低,但是非核心区域及三四线城市参培率并不高,主要原因是受限于师资、教研等核心要素,K12教培在低线级城市的标准化复制难度较大。双师模式令在低线级城市快速拓展线下网络成为可能,叠加平均单价较低的在线教育不断渗透,低线级城市的参培需求被进一步发掘。近两年新东方、好未来、精锐、昂立、龙门都加快网点扩张的步伐,打响抢占市场份额之战。

图:主要K12教培机构的教学网点数量

图:新东方季度教师面积增量

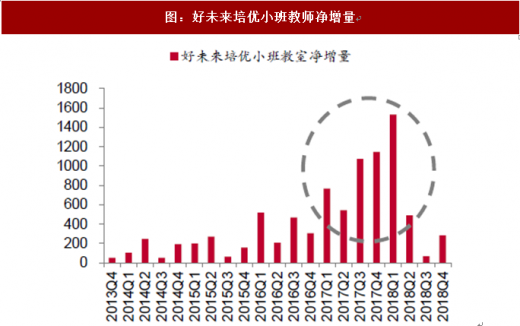

图:好未来培优小班教师净增量

K12 民办学校:受益于人口聚集,品牌为核心

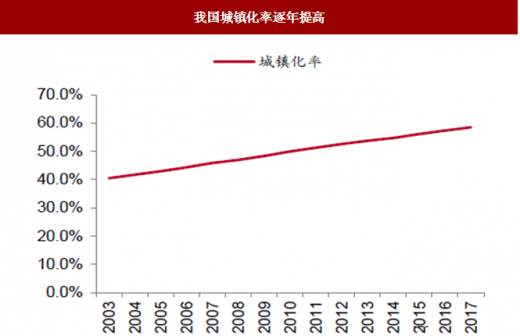

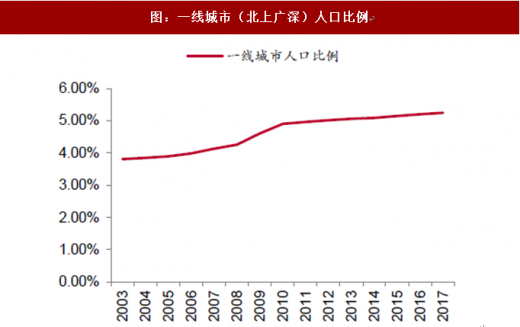

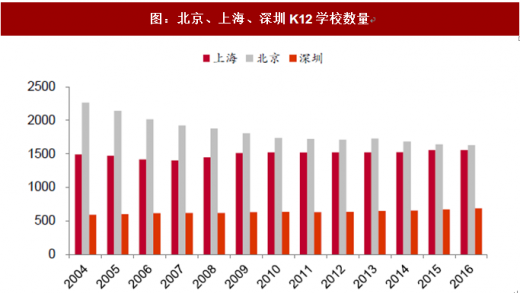

人口聚集是 K12 民办学校需求提升的诱因。全国范围内K12阶段学校资源并不稀缺,小升初的升学率达到98.7%,初升高(包括高中和中等职业教育)升学率 98.1%。“上学难”现象主要是城镇化率的持续提升以及一二线城市的人口聚集效应带来的,我们预计人口迁移将持续提升一二线城市K12学历教育需求,增量需求或将由民办学校来补充。从北、上、深的情况看,北京K12学校不升反降、上海基本稳定、深圳每年新增 10~20 所。因此可以重点关注围绕一二线城市扩展的 K12 民办学校集团。图:我国城镇化率逐年提高

图:一线城市(北上广深)人口比例

图:北京、上海、深圳K12学校数量

民办学校在与公办抢夺优质生源的过程,主要依赖自身的品牌,而品牌的建立往往还要依靠往届毕业生的成绩,普通K12学校看中高考升学率,国际学校看海外学校申请结果。因此建校初期可以选择借助既有品牌(集团内部或外部),或者选择通过择优少量录取来培育新品牌,形成“优质品牌-优质生源”的正向循环。已经具有全国或区域性品牌影响力的集团以轻资产或重资产模式扩张带来年化 25~30%左右内生增长,或将成为配置型资产。新设品牌的集团是品牌逐步验证的过程,随着使用率的提升,学校跨过盈亏平衡点、进入爬坡期的业绩弹性将较大。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。