电影产业链齐全,且有两大特点。电影产业链上游包括IP、内容制作出品,中游包括宣发、在线票务,下游包括院线和影院(影投)等,以及其他政策监管、放映设备技术、宣传媒体等支撑核心产业链。与国外电影产业相比,我国电影产业链有两大特点:1)在线票务格局集中,凭借购票大数据的积累,对上游内容制作、中游宣发、下游排片等具有重大影响。这也是互联网技术快速发展后对电影市场产生的影响与变革,而第一大票房市场美国在在线票务领域相对于我国还处于起步阶段。2)从票房分成来看,影院和院线占比52.3%,说明下游线下渠道在电影产业中拥有重大的话语权。对标美国,我国下游渠道格局还处于相对分散状态。

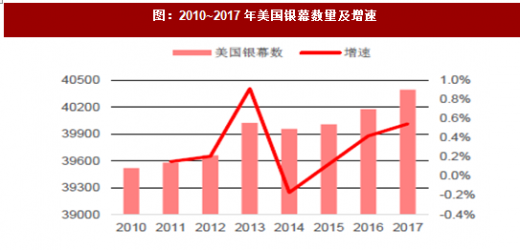

我国仍处于渠道建设的快速发展期。自2009年起,电影市场的线下观影渠道建设速度加快。2009年,我国拥有影院1687家,银幕4723块;2017年,我国拥有电影院1万余家,同比增长19.71%,拥有银幕5万块,同比增长23.3%。过去八年间,影院数复合增速为25%,银幕数复合增速为34.56%。在银幕拥有量上,我国已经超过美国(2017年4.04万块,同比增长0.55%)成为线下渠道第一大国。目前,我国线下渠道建设仍处于高速增长期。

我国仍处于渠道建设的快速发展期。自2009年起,电影市场的线下观影渠道建设速度加快。2009年,我国拥有影院1687家,银幕4723块;2017年,我国拥有电影院1万余家,同比增长19.71%,拥有银幕5万块,同比增长23.3%。过去八年间,影院数复合增速为25%,银幕数复合增速为34.56%。在银幕拥有量上,我国已经超过美国(2017年4.04万块,同比增长0.55%)成为线下渠道第一大国。目前,我国线下渠道建设仍处于高速增长期。

目前,我国线下渠道市场拥有四大特点:

1)影院规模逐渐增大。一方面,2009~2017银幕数量CAGR高于影院数量CAGR,说明了单影院拥有银幕数量越来越多。2005年至2017年,单影院银幕数量从2.15块增长至5.04块。另一方面,根据数据,2017年新增银幕8724块,新增影院1316家,新增影院平均拥有银幕6.63块。后续,我们预测单影院银幕数会出现先增后减趋势,原因在于随着渠道下沉,人口密度下降,多影厅经营效率小于小影厅效率。

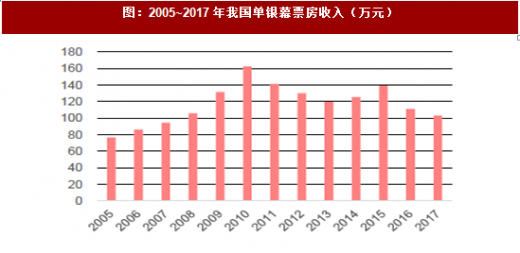

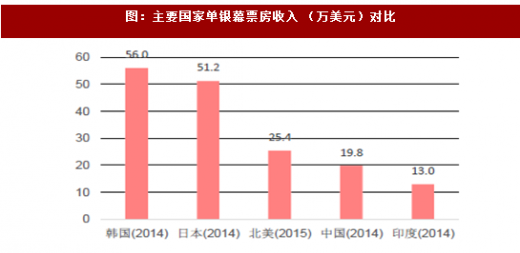

2)影院单银幕票房收入(PSA)近年开始下降。2010年,单银幕票房收入(PSA,Per-screen Average Box Office)162.6万元,为近年最高。2017年,我国PSA仅为103.13万。对标全球电影市场,我国PSA与美国体量相当,但较日韩仍有一定差距。我国票房大盘增长而PSA下降的逻辑在于今年新建影院数量较多,而新影院实现盈利需要2~3年的培育期。目前,渠道建设仍在如火如荼地进行中,预计国内PSA将大概率维持在当前较低值左右。后续随着渠道建设放缓和培育期结束,国内PSA有望得到提升。

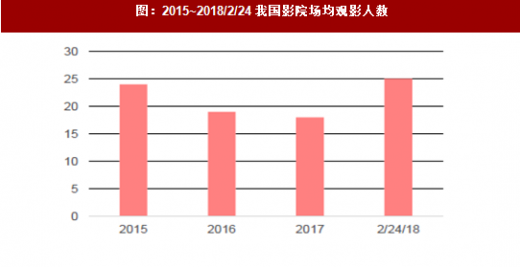

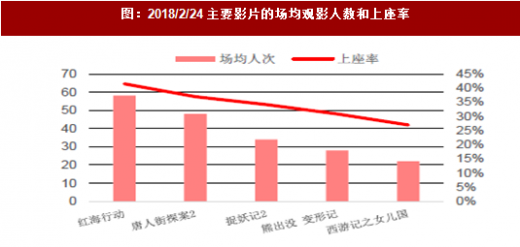

3)我国影院上座率还有较大提升空间。根据广电总局公开信息,2015年我国影院平均上座率只有14.95%,且近年基本维持在15%左右低档位运行。场均观影人次从2015年的24人下降至2017年的18人;2018年初至2月24日,受高口碑和高票房电影上映等因素影响,上座率提升至25人。仅从2018年2月24日当日来看,《红海行动》上座率为42%,而《西游记之女儿国》为27%。影片质量是上座率的决定性因素。从区域来看,猫眼数据显示,票房TOP10的平均上座率为16.55%;其中,北京地区上座率为20.1%,拔得头筹。因此,我国影院上座率还有提升空间。

3)我国影院上座率还有较大提升空间。根据广电总局公开信息,2015年我国影院平均上座率只有14.95%,且近年基本维持在15%左右低档位运行。场均观影人次从2015年的24人下降至2017年的18人;2018年初至2月24日,受高口碑和高票房电影上映等因素影响,上座率提升至25人。仅从2018年2月24日当日来看,《红海行动》上座率为42%,而《西游记之女儿国》为27%。影片质量是上座率的决定性因素。从区域来看,猫眼数据显示,票房TOP10的平均上座率为16.55%;其中,北京地区上座率为20.1%,拔得头筹。因此,我国影院上座率还有提升空间。

参考观研天下发布《2018年中国电影市场分析报告-行业运营态势与发展前景预测》

参考观研天下发布《2018年中国电影市场分析报告-行业运营态势与发展前景预测》

提升上座率,最大限度激活已有用户观影频次。2017年双11期间,淘漂漂围绕“同好+社交+情感”为主题打造脱单电影院活动。该活动在双十一期间,在全国北京、上海、哈尔滨、南京、成都等21个城市共计举行96场观影,实现活动人数覆盖3949人。活动期间,每场男女比例保证在56:44左右,上座率平均36.71%,是大盘平均上座率的2倍。此外,小聚场开创了C2B 的观影新模式,147 场平均上座率为44.5%。可见,通过营销等活动可以有效提升上座率,最大限度挖掘新用户、激活已有用户。

4)国产影片与银幕数量呈现较强的线性关系。银幕数量的增多将给更多的影片公开放映的平台。同时,银幕数量增多也加剧了影城之间的竞争,差异化播放优质影片成为影城运营的一个思路和策略,随之而来也将带动更多影片上映。2017年,国产影片总计生产970部,院线上映仅376部,市场还需要更多放映渠道。我们将历年院线上映影片数量和银幕数量进行拟合,结果呈现较强线性关系。这也说明下游渠道建设将会促进正在成长中的上游内容制作板块发展。

我国线下银幕总量潜在空间为8万+块。每百万人拥有银幕数量是银幕建设的重要参考指标。2016年,美国每百万人拥有银幕126块、欧洲60~90块、韩国42块,而我国每百万人口拥有银幕只有23块。对标美国和韩国等,我国银幕数至少存在2倍以上空间,即总量超过8万张。2017年,我国银幕增量为9597块;根据数据,2018年预计将新增银幕8000块左右;预计2020年银幕数量有望超7万张。后续,新银幕建设的速度将会下降。从龙头万达电影来看,2018~2020年,每年预计增加120~150家影院,新增影院一般厅数为8厅。另外,星美SMI预计2018年将拥有影院450家,银幕3150张。从两大龙头可以看出,2020年前银幕渠道建设增速仍可观。

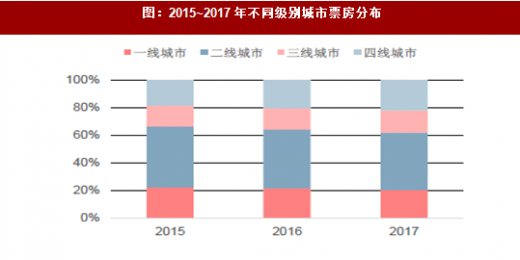

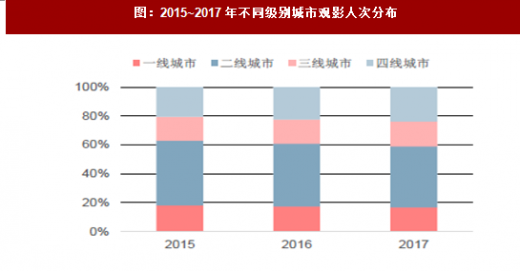

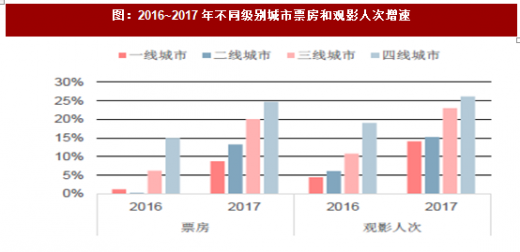

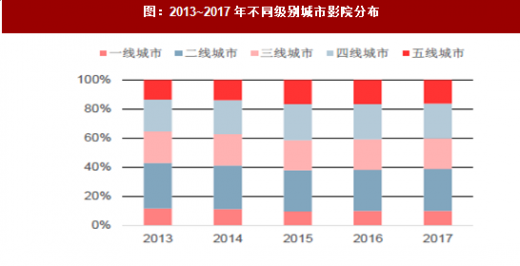

三四线城市将成为后续重点市场。根据数据,2017年一线城市、二线城市、三线城市、四线城市票房占比分别为20.13%、41.48%、15.88%、22.07%,观影人次占比为16.52%、41.99%、17.14%、23.8%。从票房和观影人次结构来看,三四线城市占比在逐步提升。另一方面,四个级别城市在票房和观影人次增速上呈现差异性。即四线增速高于三线,三线增速高于二线,二线高于一线。这也验证了三四线城市人群的观影消费将成为后续票房增长点。

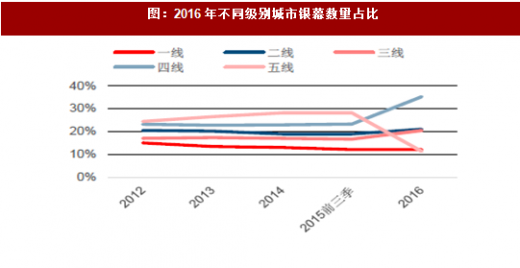

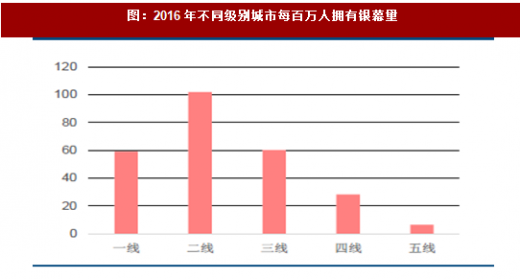

四五线城市银幕建设存在空间。按照2016年数据测算,四线城市缺少约1万块银幕、五线城市缺少约2万块银幕。根据数据,2016年一线至五线银幕数为4489、13947、8060、8312、4774块,占比分别为12.06%、21%、20.36%、35.24%、11.34%。按照城市分级标准,通过数据统计了各级别城市常驻人口,并计算了每百万人口拥有银幕数量。可以看出,我国二线城市每百万人口银幕数最大,高达102块;我国四线城市和五线城市每百万人口拥有银幕量为28块和6块;后续银幕建设将以四线、五线为主,一二线为辅。

图:电影产业链条

图:我国票房分成模式

图:2005~2017年我国影院数量及增速

图:2005~2017年我国 银幕 数量及增速

1)影院规模逐渐增大。一方面,2009~2017银幕数量CAGR高于影院数量CAGR,说明了单影院拥有银幕数量越来越多。2005年至2017年,单影院银幕数量从2.15块增长至5.04块。另一方面,根据数据,2017年新增银幕8724块,新增影院1316家,新增影院平均拥有银幕6.63块。后续,我们预测单影院银幕数会出现先增后减趋势,原因在于随着渠道下沉,人口密度下降,多影厅经营效率小于小影厅效率。

2)影院单银幕票房收入(PSA)近年开始下降。2010年,单银幕票房收入(PSA,Per-screen Average Box Office)162.6万元,为近年最高。2017年,我国PSA仅为103.13万。对标全球电影市场,我国PSA与美国体量相当,但较日韩仍有一定差距。我国票房大盘增长而PSA下降的逻辑在于今年新建影院数量较多,而新影院实现盈利需要2~3年的培育期。目前,渠道建设仍在如火如荼地进行中,预计国内PSA将大概率维持在当前较低值左右。后续随着渠道建设放缓和培育期结束,国内PSA有望得到提升。

图:2005~2017年我国 单影院 银幕 数量 (块)

图:2005~2017年我国单银幕票房收入(万元)

图:主要国家单银幕票房收入 (万美元)对比

图:2015~2018/2/24我国影院场均观影人数

提升上座率,最大限度激活已有用户观影频次。2017年双11期间,淘漂漂围绕“同好+社交+情感”为主题打造脱单电影院活动。该活动在双十一期间,在全国北京、上海、哈尔滨、南京、成都等21个城市共计举行96场观影,实现活动人数覆盖3949人。活动期间,每场男女比例保证在56:44左右,上座率平均36.71%,是大盘平均上座率的2倍。此外,小聚场开创了C2B 的观影新模式,147 场平均上座率为44.5%。可见,通过营销等活动可以有效提升上座率,最大限度挖掘新用户、激活已有用户。

图:2018/2/24主要影片的场均观影人数和上座率

图:2017年票房Top 10城市平均上座率

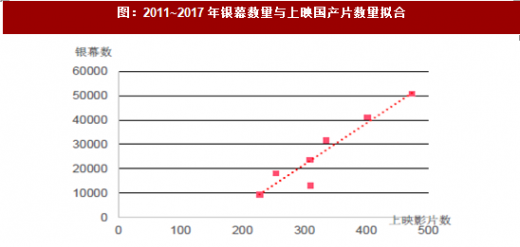

4)国产影片与银幕数量呈现较强的线性关系。银幕数量的增多将给更多的影片公开放映的平台。同时,银幕数量增多也加剧了影城之间的竞争,差异化播放优质影片成为影城运营的一个思路和策略,随之而来也将带动更多影片上映。2017年,国产影片总计生产970部,院线上映仅376部,市场还需要更多放映渠道。我们将历年院线上映影片数量和银幕数量进行拟合,结果呈现较强线性关系。这也说明下游渠道建设将会促进正在成长中的上游内容制作板块发展。

图:2011~2017年银幕数量与上映国产片数量拟合

图:2010~2017年美国银幕数量及增速

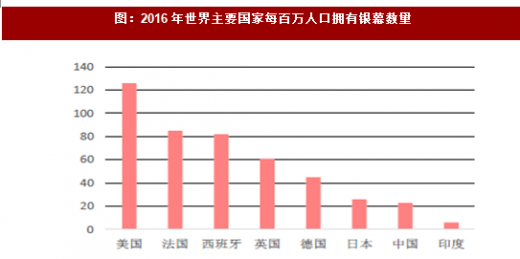

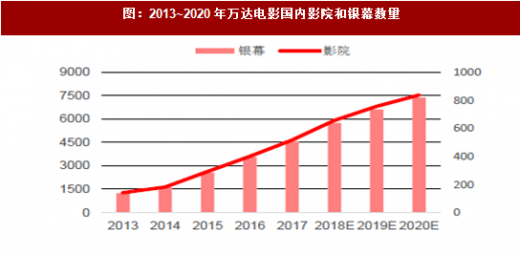

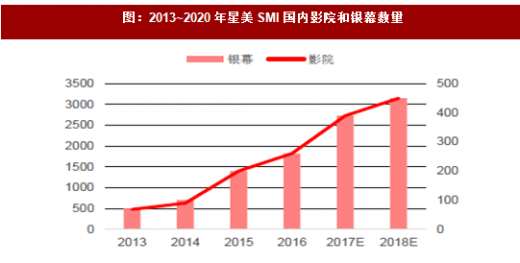

我国线下银幕总量潜在空间为8万+块。每百万人拥有银幕数量是银幕建设的重要参考指标。2016年,美国每百万人拥有银幕126块、欧洲60~90块、韩国42块,而我国每百万人口拥有银幕只有23块。对标美国和韩国等,我国银幕数至少存在2倍以上空间,即总量超过8万张。2017年,我国银幕增量为9597块;根据数据,2018年预计将新增银幕8000块左右;预计2020年银幕数量有望超7万张。后续,新银幕建设的速度将会下降。从龙头万达电影来看,2018~2020年,每年预计增加120~150家影院,新增影院一般厅数为8厅。另外,星美SMI预计2018年将拥有影院450家,银幕3150张。从两大龙头可以看出,2020年前银幕渠道建设增速仍可观。

图:2016年世界主要国家每百万人口拥有银幕数量

图:2013~2020年万达电影国内影院和银幕数量

图:2013~2020年星美SMI国内影院和银幕数量

图:2015~2017年不同级别城市票房分布

图:2015~2017年不同级别城市观影人次分布

图:2016~2017年不同级别城市票房和观影人次增速

图:2013~2017年不同级别城市影院分布

图:2016年不同级别城市银幕数量占比

图:2016年不同级别城市人口和城镇人口估算

图:2016年不同级别城市每百万人拥有银幕量

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。