在产业普遍看好 18 年下半年和 19 年鸭苗、肉鸭行情的同时,资本市场对于肉鸭行情的判断仍处在形成一致预期之前的阶段,其中重要的原因之一就是肉鸭产业的产能数据相对不透明,判断框架相对不完善。为此,我们首先重述我们分析肉鸭景气的基本框架,并从市场理应关注而之前缺乏分析的 2018 年的肉鸭上游产能变化来推演 2018 年、19 年肉鸭景气行情的基本逻辑。

1. 肉鸭研究基本框架

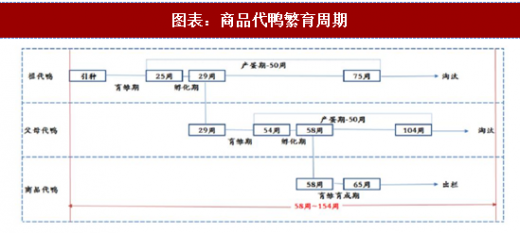

价格趋势:祖代存栏规模是产能基础,其变化趋势决定了供给的长期趋势。由于祖代传导到商品代需要约 15 个月,因此,根据祖代存栏规模的变化可以对长期供给变化趋势做出判断。但是应当注意到,区别于白羽肉鸡行业,由于祖代鸭产能在国内,因此引种和换羽需求弱于白羽肉鸡。

先行指标:祖代鸭苗销量和后备祖代存栏是祖代鸭存栏量(或价格)的先行指标;父母代鸭苗销量和后备父母代存栏是父母代存栏量(或价格)的先行指标;在产父母代存栏和季节性是商品代存栏量(或价格)的先行指标。同时在产父母代存栏是鸭苗价格提前 11 周的先行指标。50 周内的累积父母代苗销量能够提前25周预判在产父母代存栏的变动方向,进而能够提前 36 周对鸭苗价格的变化趋势做出判断。此外,由于年内鸭价具备明显的季节性特征,而且猪肉价格对于禽肉价格的引导作用始终存在(替代),将需求端的两个重要变量考虑进去,有利于投资者对于价格短周期趋势的判断。

参考观研天下发布《2018年中国肉鸭苗市场分析报告-行业运营态势与投资前景研究》

2. 肉鸭供给产能:目前,祖代存栏出现较大缺口,父母代存栏修复放慢

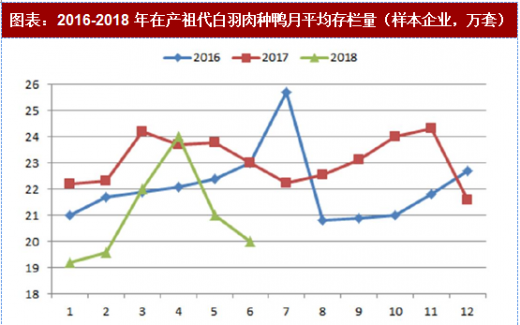

结论 1:祖代决定产业长期价格趋势,2017 年 11-12 月后备祖代鸭存栏极速下跌导致 2018 年 5-6 月在产祖代存栏快速下跌,鸭价中长期趋势向好。2017 年后备祖代存栏快速下跌的原因是肉鸭养殖进入微利和亏损期,环保关闭的产能短期无法恢复,新增产能又出现缺口,这导致 5-6 月祖代存栏出现较大缺口。

结论 2:在产父母代存栏量上半年虽在修复,但同比增速仍在下滑,并且 1:160 的比例计算商品代全年处于紧缺状态。根据在产父母代存栏领先鸭价 2-3 个月,根据 Wind 数据,鸭苗前期 5 月价格高点达 4.5 元/只,当前价格 3.6 元/只,5 月均价 3.7 元/只,4 月均价 3 元/只,2 季度(淡季)均价有望 3.5 元/只以上,预计下半年鸭苗价格平均维持 4 元/只左右(一般而言鸭苗价格 3 季度最高、2 季度最低)。

结论 3:在不考虑 2018 年环保压力增强的情况下,今年父母代存栏修复的高点预计与 2017 年环保压力初期一致,并且下半年父母代存栏有望继续回调。如果考虑环保因素继续趋严,那么产能修复幅度将在此基础上减弱,全年在产父母代存栏有望持续低位。

资料来源:中国畜牧业协会,天风证券研究所 注:由于 2015H 年统计口径调整,存在新纳入企业数据,同时数据连贯性因此选择 2016 年数据起始)。

3. 肉鸭鸭苗行情:淡季不淡已经兑现,环保、鸡价助推肉鸭鸭苗景气

结论 4:2018 年 2 季度淡季不淡已经兑现,如果再叠加季节性因素,价格高点大概率在 3 季度出现,3 季度鸭苗价格平均有望达 4.5 元/只以上,那么价格高点有望超 2014 年高点 5.5 元/只左右,如果再叠加环保今年继续趋严的预期,那么市场预期价格高点大概率超历史高点。当前价格 3.6 元/只,仍存在 50%以上的涨价空间。

结论 5:从历史价格走势来看,鸭苗价格与鸡苗价格高度相关,两者 7 年相关系数高达 0.7,同时大多时间区间内鸭苗价格高于鸡苗价格。今年由于种公鸡不足,换羽下降带来供给缺口,普遍预计鸡价仍处于上升通道,那么联动性较强的鸭价由此存在较为稳固的涨价基础。 2. 肉鸭板块的上涨有望分为超跌修复、预期差修复、估值差修复三个阶段

1. 肉鸭研究基本框架

价格趋势:祖代存栏规模是产能基础,其变化趋势决定了供给的长期趋势。由于祖代传导到商品代需要约 15 个月,因此,根据祖代存栏规模的变化可以对长期供给变化趋势做出判断。但是应当注意到,区别于白羽肉鸡行业,由于祖代鸭产能在国内,因此引种和换羽需求弱于白羽肉鸡。

先行指标:祖代鸭苗销量和后备祖代存栏是祖代鸭存栏量(或价格)的先行指标;父母代鸭苗销量和后备父母代存栏是父母代存栏量(或价格)的先行指标;在产父母代存栏和季节性是商品代存栏量(或价格)的先行指标。同时在产父母代存栏是鸭苗价格提前 11 周的先行指标。50 周内的累积父母代苗销量能够提前25周预判在产父母代存栏的变动方向,进而能够提前 36 周对鸭苗价格的变化趋势做出判断。此外,由于年内鸭价具备明显的季节性特征,而且猪肉价格对于禽肉价格的引导作用始终存在(替代),将需求端的两个重要变量考虑进去,有利于投资者对于价格短周期趋势的判断。

参考观研天下发布《2018年中国肉鸭苗市场分析报告-行业运营态势与投资前景研究》

图表:商品代鸭繁育周期

资料来源:观研天下整理

2. 肉鸭供给产能:目前,祖代存栏出现较大缺口,父母代存栏修复放慢

结论 1:祖代决定产业长期价格趋势,2017 年 11-12 月后备祖代鸭存栏极速下跌导致 2018 年 5-6 月在产祖代存栏快速下跌,鸭价中长期趋势向好。2017 年后备祖代存栏快速下跌的原因是肉鸭养殖进入微利和亏损期,环保关闭的产能短期无法恢复,新增产能又出现缺口,这导致 5-6 月祖代存栏出现较大缺口。

图表:2016-2018 年在产祖代白羽肉种鸭月平均存栏量(样本企业,万套)

资料来源:观研天下整理

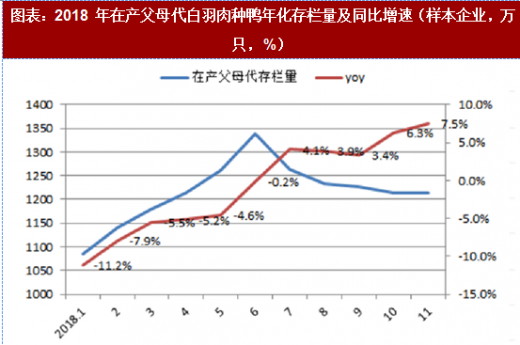

结论 2:在产父母代存栏量上半年虽在修复,但同比增速仍在下滑,并且 1:160 的比例计算商品代全年处于紧缺状态。根据在产父母代存栏领先鸭价 2-3 个月,根据 Wind 数据,鸭苗前期 5 月价格高点达 4.5 元/只,当前价格 3.6 元/只,5 月均价 3.7 元/只,4 月均价 3 元/只,2 季度(淡季)均价有望 3.5 元/只以上,预计下半年鸭苗价格平均维持 4 元/只左右(一般而言鸭苗价格 3 季度最高、2 季度最低)。

图表:2018 年在产父母代白羽肉种鸭年化存栏量及同比增速(样本企业,万只,%)

资料来源:观研天下整理

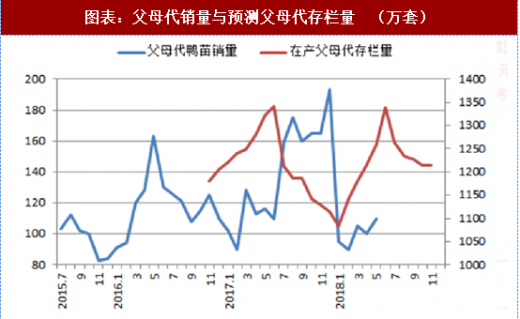

结论 3:在不考虑 2018 年环保压力增强的情况下,今年父母代存栏修复的高点预计与 2017 年环保压力初期一致,并且下半年父母代存栏有望继续回调。如果考虑环保因素继续趋严,那么产能修复幅度将在此基础上减弱,全年在产父母代存栏有望持续低位。

图表:父母代销量与预测父母代存栏量 (万套)

资料来源:观研天下整理

资料来源:中国畜牧业协会,天风证券研究所 注:由于 2015H 年统计口径调整,存在新纳入企业数据,同时数据连贯性因此选择 2016 年数据起始)。

3. 肉鸭鸭苗行情:淡季不淡已经兑现,环保、鸡价助推肉鸭鸭苗景气

结论 4:2018 年 2 季度淡季不淡已经兑现,如果再叠加季节性因素,价格高点大概率在 3 季度出现,3 季度鸭苗价格平均有望达 4.5 元/只以上,那么价格高点有望超 2014 年高点 5.5 元/只左右,如果再叠加环保今年继续趋严的预期,那么市场预期价格高点大概率超历史高点。当前价格 3.6 元/只,仍存在 50%以上的涨价空间。

图表:2014-2018 年鸭苗月均价(元/羽)

资料来源:观研天下整理

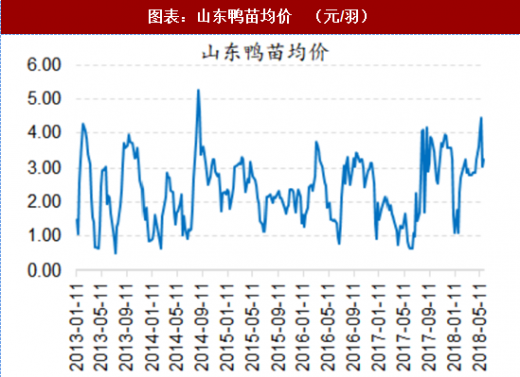

图表:山东鸭苗均价 (元/羽)

资料来源:观研天下整理

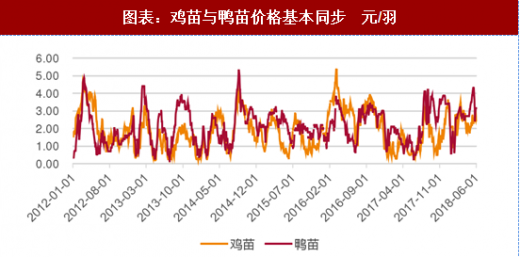

图表:鸡苗与鸭苗价格基本同步 元/羽

资料来源:观研天下整理

图表:毛鸭与肉毛鸡价格基本同步 元/斤

资料来源:观研天下整理

结论 5:从历史价格走势来看,鸭苗价格与鸡苗价格高度相关,两者 7 年相关系数高达 0.7,同时大多时间区间内鸭苗价格高于鸡苗价格。今年由于种公鸡不足,换羽下降带来供给缺口,普遍预计鸡价仍处于上升通道,那么联动性较强的鸭价由此存在较为稳固的涨价基础。 2. 肉鸭板块的上涨有望分为超跌修复、预期差修复、估值差修复三个阶段

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。