2018 年二季度(截止 2018 年 6 月 17 日)白羽肉鸡产业链价格淡季不淡。同比而言,由于去年同期白羽肉鸡产业链受禽流感冲击价格全线低位,2018 二季度白羽肉鸡产业链价格同比大幅上涨已成定局。其中,父母代鸡苗均价 35.08 元/套,较一季度环比上涨接近 2 元/套,同比大幅改善 165%;商品代鸡苗均价 2.47 元/羽,环比基本略有下降,同比上涨 157%;毛鸡均价 7.76 元/公斤,环比小幅上涨,同比上涨 20%;鸡肉分割品综合售价 9380 元/吨,环比下降,但同比改善明显,上涨 11%。

参考观研天下发布《2018年中国白羽肉鸡市场分析报告-行业深度调研与投资前景预测》

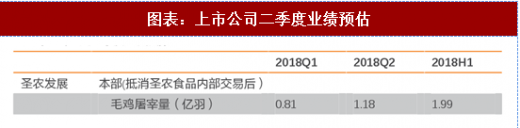

从价格变化趋势来看,二季度产业链利润进一步向祖代及商品代养殖环节集中。由于一季度存在春节因素,屠宰场开工率相对较低,一般也是养殖量较低的时间。因此,我们预计,二季度各上市公司的出栏规模将有明显的环比增长。受益于二季度行情淡季不淡,我们预计上市公司业绩环比、同比均将大幅改善!

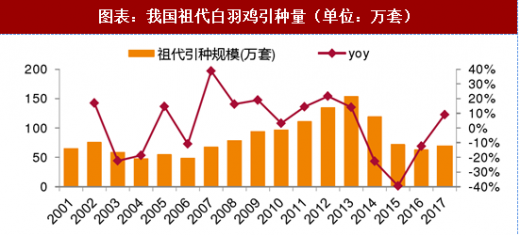

根据博亚和讯统计,2017 年,我国全年祖代鸡引种 48.3 万套,国内繁育约 18 万套,2017 年新增祖代鸡中哈伯德祖代鸡占比达到 27.15%。

根据白羽肉鸡协会联盟数据计算,预计 2018 年,益生的祖代全产能 25-30 万套;2018 年行业祖代鸡引种量不超过 40 万套,照此计算,2018 年新增祖代鸡约 60-70 万套,其中哈伯德祖代鸡的占比将超过 40%,较 2017 年进一步大幅提升。

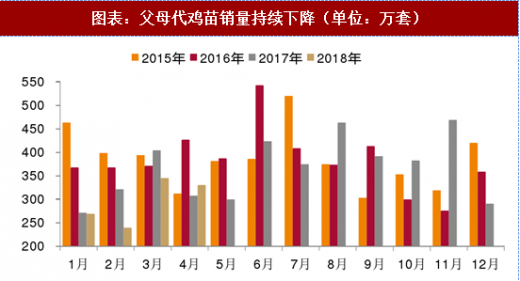

(1)父母代种鸡存栏持续下降

在祖代引种规模下降的影响,2018 年,国内最大存栏规模持续下行,目前处于相对低位。

父母代鸡苗销售之后,在第 25 周开始进入在产序列,成为商品代的直接产能。因此,父母代鸡苗销量即为补栏情况。除了 2017 年 11 月,过去 6 个月,父母代鸡苗销量呈同比计环比下降趋势。缺乏足够的补栏,再加上存栏规模整体呈下降趋势,我们认为,若不考虑换羽,2018 年下半年,在产父母代存栏同比仍将呈下降趋势。

更进一步,若考虑换羽,在产父母代会如何变动?首先,当前产品价格还未启动,换羽并未扩大。其次,从季节性上看,夏季温度高,养殖存活率相对较低,一般不会进行换羽。也就是说,即使行情复苏,三季度出现普遍换羽的概率并不会高。最保守预期下,换羽规模的增加大概率在四季度展开。若如此,换羽增加的毛鸡产量,也得经过月 4 个月才会投向市场,影响的是 2019 年的行情。2018 年盈利景气不变。

综上,大概率,下半年行业产能供给相对有限,难以出现大规模换羽的扰动因素。产业景气有望贯穿 2018 年。

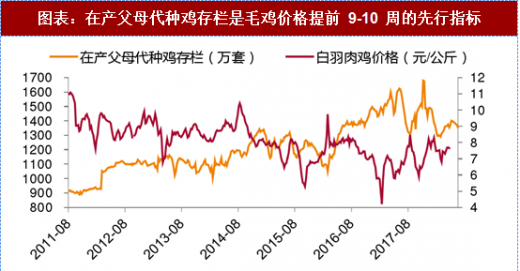

(2)在产父母代种鸡存栏下降是为鸡价上行助力

在产父母代存栏是商品代鸡苗的直接产能,代表了中短期的供给能力。它是综合了祖代、父母代换羽之后的结果,因此也是相对有效的产能指标。

理论上,经过 3 周孵化期+6 周育肥期后毛鸡出栏,则在产父母代存栏是毛鸡价格提前 9-10 周的先行指标,与毛鸡价格走势呈反相关。从实际运行中,理论上走势与实际走势大体吻合。

2018 年 1 月起,在产父母代种鸡存栏从低点的 1289 万套开始回升,在 3 月中旬达到 1400 万套的高点。这意味着 2 季度鸡价大概率回落。但是,最高点 1400 万套对应 2017 年同期存栏水平下的鸡价水平,仍在相对景气区间,2 季度鸡价回落幅度有限。

更为重要的是,从 3 月中旬开始,在产父母代种鸡存栏开始再次回落。尤其是 4 月初,降幅开始显著。这也就意味着从 5 月底开始,供应量的减少将推动毛鸡价格的上升。

参考观研天下发布《2018年中国白羽肉鸡市场分析报告-行业深度调研与投资前景预测》

图表:各季度白羽肉鸡产业链价格

资料来源:观研天下整理

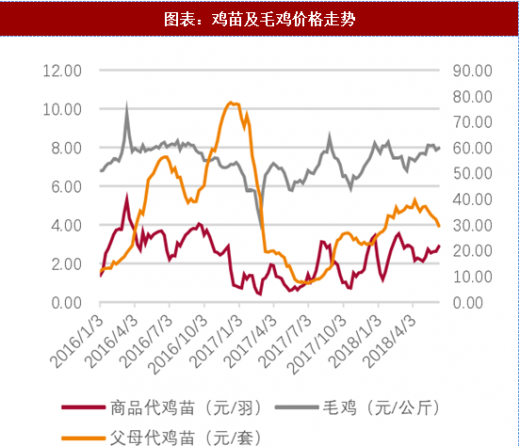

图表:鸡苗及毛鸡价格走势

资料来源:观研天下整理

图表:鸡肉分割品价格走势

资料来源:观研天下整理

从价格变化趋势来看,二季度产业链利润进一步向祖代及商品代养殖环节集中。由于一季度存在春节因素,屠宰场开工率相对较低,一般也是养殖量较低的时间。因此,我们预计,二季度各上市公司的出栏规模将有明显的环比增长。受益于二季度行情淡季不淡,我们预计上市公司业绩环比、同比均将大幅改善!

图表:上市公司二季度业绩预估

资料来源:观研天下整理

2.贸易战引发产能减少

2.1. 中美贸易战升级,祖代鸡引种预期有何变化

中美贸易战预期收紧,2018 年祖代鸡引种+国内繁育 60-70 万套预期不变。我国白羽肉鸡祖代鸡依靠国外引种,国家在引种总额上引导,并对引种企业实施许可证的管理,白羽肉鸡联盟进行自律规定:引种量影响白羽肉鸡的长期供给,直接关系到白羽肉鸡行业的健康发展和成长,2010、2011 年白羽肉鸡行业景气,带来祖代鸡引种的快速上涨,2011 年 -2013 年引种继续增长,产能严重过剩。为规范行业发展,2014 年,仙坛股份、益生股份、民和股份、圣农发展等共同成立白羽肉鸡联盟,对祖代鸡引种的数量进行上限规定,抑制了行业的不健康膨胀。随后的三年内我国白羽鸡祖代鸡引种量呈下滑趋势,我国祖代鸡存栏也随之下降。根据博亚和讯统计,2017 年,我国全年祖代鸡引种 48.3 万套,国内繁育约 18 万套,2017 年新增祖代鸡中哈伯德祖代鸡占比达到 27.15%。

根据白羽肉鸡协会联盟数据计算,预计 2018 年,益生的祖代全产能 25-30 万套;2018 年行业祖代鸡引种量不超过 40 万套,照此计算,2018 年新增祖代鸡约 60-70 万套,其中哈伯德祖代鸡的占比将超过 40%,较 2017 年进一步大幅提升。

图表:我国祖代白羽鸡引种量(单位:万套)

资料来源:观研天下整理

由于 2015 年禽流感事件之前,国内白羽肉鸡祖代基本都是从美国引种。因此,在前期中美贸易战缓和之际,随着中国放开自美国的禽肉进口,市场开始担忧引种复关对行业供给的冲击。我们此前反复强调,引种涉及生物安全,其对于疫病控制的标准是要显著严于禽肉进口的,因此,对美禽肉进口的放开,并不意味着引种也会随着放开。而且,即使放开,考虑到正常的官方手续流程以及生产传导进程,对至少 2019 年上半年之前的产业景气也不会有较大影响。而目前,随着中美贸易战升级,引种复关只能无限期延后。市场最大的担忧解除。

2. 2. 产能减少,性能下降,供给持续减少(1)父母代种鸡存栏持续下降

在祖代引种规模下降的影响,2018 年,国内最大存栏规模持续下行,目前处于相对低位。

图表:2018 年以来,截止目前祖代鸡存栏(在产+后备)低位震荡(单位:万套)

资料来源:观研天下整理

父母代鸡苗销售之后,在第 25 周开始进入在产序列,成为商品代的直接产能。因此,父母代鸡苗销量即为补栏情况。除了 2017 年 11 月,过去 6 个月,父母代鸡苗销量呈同比计环比下降趋势。缺乏足够的补栏,再加上存栏规模整体呈下降趋势,我们认为,若不考虑换羽,2018 年下半年,在产父母代存栏同比仍将呈下降趋势。

图表:父母代鸡苗销量持续下降(单位:万套)

资料来源:观研天下整理

更进一步,若考虑换羽,在产父母代会如何变动?首先,当前产品价格还未启动,换羽并未扩大。其次,从季节性上看,夏季温度高,养殖存活率相对较低,一般不会进行换羽。也就是说,即使行情复苏,三季度出现普遍换羽的概率并不会高。最保守预期下,换羽规模的增加大概率在四季度展开。若如此,换羽增加的毛鸡产量,也得经过月 4 个月才会投向市场,影响的是 2019 年的行情。2018 年盈利景气不变。

综上,大概率,下半年行业产能供给相对有限,难以出现大规模换羽的扰动因素。产业景气有望贯穿 2018 年。

(2)在产父母代种鸡存栏下降是为鸡价上行助力

在产父母代存栏是商品代鸡苗的直接产能,代表了中短期的供给能力。它是综合了祖代、父母代换羽之后的结果,因此也是相对有效的产能指标。

理论上,经过 3 周孵化期+6 周育肥期后毛鸡出栏,则在产父母代存栏是毛鸡价格提前 9-10 周的先行指标,与毛鸡价格走势呈反相关。从实际运行中,理论上走势与实际走势大体吻合。

2018 年 1 月起,在产父母代种鸡存栏从低点的 1289 万套开始回升,在 3 月中旬达到 1400 万套的高点。这意味着 2 季度鸡价大概率回落。但是,最高点 1400 万套对应 2017 年同期存栏水平下的鸡价水平,仍在相对景气区间,2 季度鸡价回落幅度有限。

更为重要的是,从 3 月中旬开始,在产父母代种鸡存栏开始再次回落。尤其是 4 月初,降幅开始显著。这也就意味着从 5 月底开始,供应量的减少将推动毛鸡价格的上升。

图表:在产父母代种鸡存栏是毛鸡价格提前 9-10 周的先行指标

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。