肉牛即肉用牛,是一类以生产牛肉为主的牛。特点是体躯丰满、增重快、饲料利用率高、产肉性能好,肉质口感好。肉牛不仅为人们提供肉用品,还为人们提供其他副食品。肉牛养殖的前景广阔。

参考观研天下发布《2018年中国生鲜牛肉行业分析报告-市场深度调研与发展前景研究》

市场规模

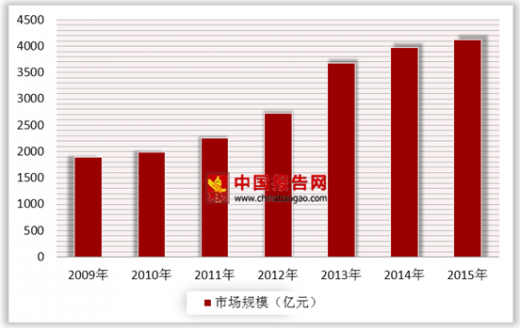

2013年我国生鲜牛肉消费市场规模为3681.1亿元,2015年行业规模增长至4118.8亿元,需求总量的增长以及单价水平的提升是拉动我国生鲜牛肉市场总量增长的主要因素。

据有关部门分析,2015年我国养殖业变动剧烈,其中肉牛养殖开始进入缓慢恢复进程; 与2014年相比,2015年我国牛肉产量700万吨,同比增长1.6%。2000年~2015年,我国牛肉产量从513万吨增长到700万吨,增长了36.45%,年均增长2.1%,跃居世界第三位,占到世界牛肉总产量的10%。

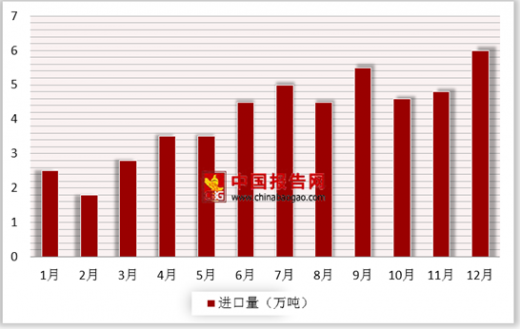

2015 年,我国牛肉进口量为 47.4 万吨,同比增长 59%,进口额为 23.2 亿美元,同比增长 79.9%,主要进口来源国为澳大利亚、乌拉圭和新西兰。2015 年 8~12 月,我国进口牛肉增速逐月快速上升。

2015年我国牛肉进口量

2015 年,我国牛肉出口量为 4702.1 吨,同比下降 27.6%,出口额为 4472.1 万美元,同比下降 24.6%,主要出口吉尔吉斯斯坦和我国香港地区。随着我国居民收入的不断提高和消费结构的升级,我国居民对肉类食品的消费逐渐由单纯注重数量转变为量、质并举,中高端牛肉市场逐渐扩大,同时消费者对食品安全问题的重视促进了消费者从低端牛肉市场向中高端牛肉市场的转移,低端牛肉市场将逐渐萎缩。

价格走势

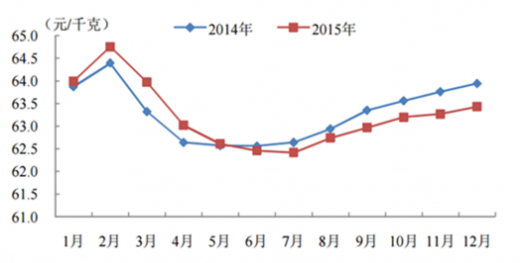

2015 年,我国牛羊肉价格没有延续往年的大幅上涨态势,不涨反降。农业部监测数据显示,2015 年,全国牛肉和羊肉均价分别为 63.2 元/千克和 61.3 元/千克,同比分别下降 0.1%和 6.3%。2015 年 3~7 月,牛肉价格环比呈下降趋势,8~12 月则表现为缓慢攀升。2015 年 1~5 月,牛肉价格高于上年同期,从 6 月起,价格一直低于上年同期,最大价差为 0.6 元/千克,出现在 11 月和12 月。业内分析认为,出现这种情况,既有国内供给以及进口牛肉增加的影响,也有消费疲软的因素以及低价走私牛肉的冲击。

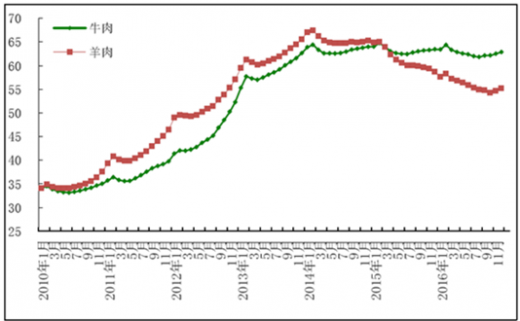

2016年12月,牛肉价格为每公斤62.86元,环比涨0.6%,同比跌0.9%;羊肉价格为每公斤55.23元,环比涨1.2%,同比跌5.6%。12月牛羊肉价差开始缩小,为每公斤7.63元。从周价看,牛肉价格自10月第3周开始连续11周回升,累计涨幅1.4%;羊肉价格自11月第1周开始连续9周回升,累计涨幅2.5%。从活牛、活羊价格看,12月,活牛价格每公斤25.79元,环比涨0.5%;活羊价格每公斤23.68元,环比涨2.6%。

导致近年来牛肉价格一路猛涨且持续在高位运行的主要原因包括四个方面:

一是市场需求量增加,城乡居民收入增加、生活水平提高,尤其老百姓逐渐认识到吃牛肉的好处了,优质优价的市场机制逐步发挥作用。

二是牛的生物学特性决定了牛不像猪、鸡那样繁殖快、饲养周期短,牛属单胎动物,怀孕期就长达280多天,育肥出栏一般需要2年以上,养殖成本要比猪、鸡高的多。

三是饲草饲料及劳动力成本大幅增加,助推了牛肉价格的不断上涨。如养牛的粗饲料涨价幅度80%-160%,精饲料涨价幅度50%-100%,劳动力涨价幅度高达100%-200%。

四是受比较效益低(如农民养牛不如外出打工收入高)的影响,肉牛饲养量(尤其是基础母牛饲养量)大幅下滑,导致全国性牛源紧张,且在可以预见的10年内难以缓解。

参考观研天下发布《2018年中国生鲜牛肉行业分析报告-市场深度调研与发展前景研究》

市场规模

2013年我国生鲜牛肉消费市场规模为3681.1亿元,2015年行业规模增长至4118.8亿元,需求总量的增长以及单价水平的提升是拉动我国生鲜牛肉市场总量增长的主要因素。

2009-2015年我国生鲜牛肉消费市场规模

数据来源:畜牧业统计年鉴

据有关部门分析,2015年我国养殖业变动剧烈,其中肉牛养殖开始进入缓慢恢复进程; 与2014年相比,2015年我国牛肉产量700万吨,同比增长1.6%。2000年~2015年,我国牛肉产量从513万吨增长到700万吨,增长了36.45%,年均增长2.1%,跃居世界第三位,占到世界牛肉总产量的10%。

2006-2015年中国牛肉产量

| 年份 |

产量(万吨) |

| 2015年 |

700.0 |

| 2014年 |

689.0 |

| 2013年 |

673.21 |

| 2012年 |

662.26 |

| 2011年 |

647.49 |

| 2010年 |

653.06 |

数据来源:畜牧业统计年鉴

2015 年,我国牛肉进口量为 47.4 万吨,同比增长 59%,进口额为 23.2 亿美元,同比增长 79.9%,主要进口来源国为澳大利亚、乌拉圭和新西兰。2015 年 8~12 月,我国进口牛肉增速逐月快速上升。

2015年我国牛肉进口量

数据来源:中国海关

2015 年,我国牛肉出口量为 4702.1 吨,同比下降 27.6%,出口额为 4472.1 万美元,同比下降 24.6%,主要出口吉尔吉斯斯坦和我国香港地区。随着我国居民收入的不断提高和消费结构的升级,我国居民对肉类食品的消费逐渐由单纯注重数量转变为量、质并举,中高端牛肉市场逐渐扩大,同时消费者对食品安全问题的重视促进了消费者从低端牛肉市场向中高端牛肉市场的转移,低端牛肉市场将逐渐萎缩。

价格走势

2015 年,我国牛羊肉价格没有延续往年的大幅上涨态势,不涨反降。农业部监测数据显示,2015 年,全国牛肉和羊肉均价分别为 63.2 元/千克和 61.3 元/千克,同比分别下降 0.1%和 6.3%。2015 年 3~7 月,牛肉价格环比呈下降趋势,8~12 月则表现为缓慢攀升。2015 年 1~5 月,牛肉价格高于上年同期,从 6 月起,价格一直低于上年同期,最大价差为 0.6 元/千克,出现在 11 月和12 月。业内分析认为,出现这种情况,既有国内供给以及进口牛肉增加的影响,也有消费疲软的因素以及低价走私牛肉的冲击。

2014~2015年我国牛肉价格月度变化情况

资料来源:安全生产监督管理局

2016年12月,牛肉价格为每公斤62.86元,环比涨0.6%,同比跌0.9%;羊肉价格为每公斤55.23元,环比涨1.2%,同比跌5.6%。12月牛羊肉价差开始缩小,为每公斤7.63元。从周价看,牛肉价格自10月第3周开始连续11周回升,累计涨幅1.4%;羊肉价格自11月第1周开始连续9周回升,累计涨幅2.5%。从活牛、活羊价格看,12月,活牛价格每公斤25.79元,环比涨0.5%;活羊价格每公斤23.68元,环比涨2.6%。

2010-2016年牛羊肉价格走势图:元/公斤

资料来源:安全生产监督管理局

导致近年来牛肉价格一路猛涨且持续在高位运行的主要原因包括四个方面:

一是市场需求量增加,城乡居民收入增加、生活水平提高,尤其老百姓逐渐认识到吃牛肉的好处了,优质优价的市场机制逐步发挥作用。

二是牛的生物学特性决定了牛不像猪、鸡那样繁殖快、饲养周期短,牛属单胎动物,怀孕期就长达280多天,育肥出栏一般需要2年以上,养殖成本要比猪、鸡高的多。

三是饲草饲料及劳动力成本大幅增加,助推了牛肉价格的不断上涨。如养牛的粗饲料涨价幅度80%-160%,精饲料涨价幅度50%-100%,劳动力涨价幅度高达100%-200%。

四是受比较效益低(如农民养牛不如外出打工收入高)的影响,肉牛饲养量(尤其是基础母牛饲养量)大幅下滑,导致全国性牛源紧张,且在可以预见的10年内难以缓解。

资料来源:安全生产监督管理局,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。