导读:

300 元以下价格段是大众白酒消费的核心区间,特点主要有:1、容量大,几乎占据行业全部销量;2、集中度很低,竞争激烈;3、长期总量稳定,红海市场,企业增长来自集中度提升,分化复苏,很多小企业将被淘汰;4、具备提价能力,中长期看,龙头企业的核心产品提价幅度能跑赢CPI。

白酒行业的一大特点就是产品价格带拉的极大,最贵的产品和最便宜的产品价格相差100 倍,这在食品饮料或者其他必须消费品里面是很少见的。这就决定了行业的销量、收入、利润的集中度情况极其不匹配。

参考观研天下发布《2018年中国主流白酒行业分析报告-市场运营态势与发展前景研究》

中低端酒的市场集中度很低,未来有很大提升空间。除了茅台(飞天及年份酒、定制酒等)、五粮液(普五及以上产品)外,销量最大的四家非高档酒企业,五粮液(中低端)、泸州老窖(中低端)、洋河、顺鑫农业(牛栏山),2015 年销量CR4 约6.5%。11 家披露销量的非高端白酒上市公司的销量合计市占率为8.1%。从收入的角度,除茅台、五粮液外的16 家白酒上市公司收入市占率为10%。因此,中低端酒的集中度很低,未来提升空间很大。

白酒上市公司销量市占率

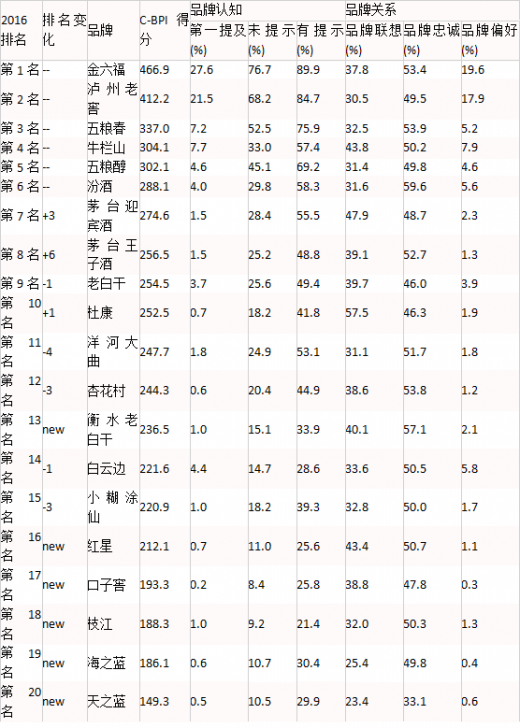

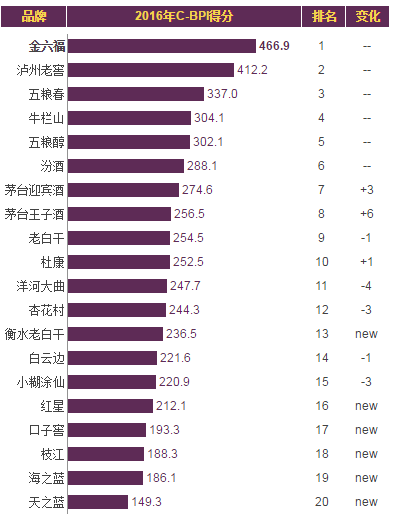

C-BPI排名

在中国主流白酒行业最具影响力品牌C-BPI排名中,金六福位居第一,C-BPI得分466分;泸州老窖第二名412(分);五粮春第三名337(分);牛栏山第四名304(分);五粮醇第五位302(分);汾酒第六位288(分);茅台迎宾酒第七位274(分);茅台王子酒第八位256(分);老白干第九位254(分);杜康第十位252(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

300 元以下价格段是大众白酒消费的核心区间,特点主要有:1、容量大,几乎占据行业全部销量;2、集中度很低,竞争激烈;3、长期总量稳定,红海市场,企业增长来自集中度提升,分化复苏,很多小企业将被淘汰;4、具备提价能力,中长期看,龙头企业的核心产品提价幅度能跑赢CPI。

白酒行业的一大特点就是产品价格带拉的极大,最贵的产品和最便宜的产品价格相差100 倍,这在食品饮料或者其他必须消费品里面是很少见的。这就决定了行业的销量、收入、利润的集中度情况极其不匹配。

参考观研天下发布《2018年中国主流白酒行业分析报告-市场运营态势与发展前景研究》

中低端酒的市场集中度很低,未来有很大提升空间。除了茅台(飞天及年份酒、定制酒等)、五粮液(普五及以上产品)外,销量最大的四家非高档酒企业,五粮液(中低端)、泸州老窖(中低端)、洋河、顺鑫农业(牛栏山),2015 年销量CR4 约6.5%。11 家披露销量的非高端白酒上市公司的销量合计市占率为8.1%。从收入的角度,除茅台、五粮液外的16 家白酒上市公司收入市占率为10%。因此,中低端酒的集中度很低,未来提升空间很大。

白酒上市公司销量市占率

C-BPI排名

在中国主流白酒行业最具影响力品牌C-BPI排名中,金六福位居第一,C-BPI得分466分;泸州老窖第二名412(分);五粮春第三名337(分);牛栏山第四名304(分);五粮醇第五位302(分);汾酒第六位288(分);茅台迎宾酒第七位274(分);茅台王子酒第八位256(分);老白干第九位254(分);杜康第十位252(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。