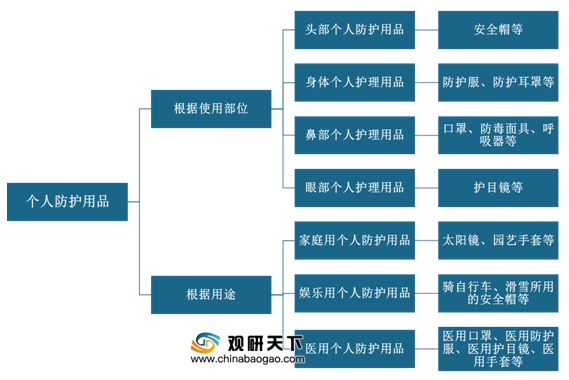

个人防护用品涉及产品种类繁多。根据使用部位的不同,个人防护用品可分为头部个人防护用品、身体个人护理用品、鼻部个人护理用品、眼部个人护理用品;根据用途的不同,个人防护用品包括家庭用、娱乐用及医用个人防护用品。

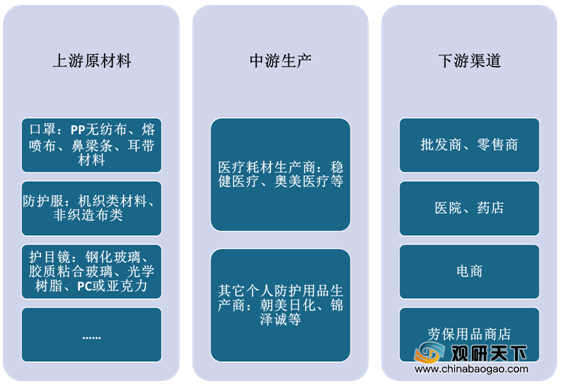

由于个人防护用品行业整体技术壁垒不高,产业链各环节参与企业数量多,产品供应充足。个人防护用品产业链上游主要包括口罩、防护服等所需的原材料,下游为批发商与零售商、医院与药店、电商平台、劳保用品商店等各类流通渠道。

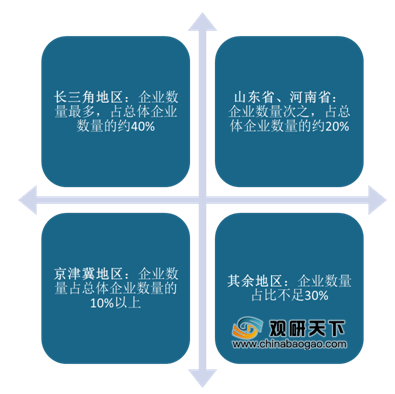

目前,我国个人防护用品生产商主要集中在东部沿海地区,其中长三角地区的企业数量最多,占总体企业数量的40%左右,山东省、河南省企业数量次之,占比约20%。

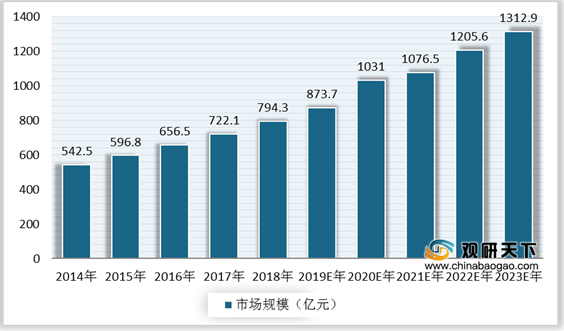

随着消防、安保、医疗、科研等职业防护需求的增加、气候环境污染及公众防护意识普及,中国个人防护用品行业市场规模呈稳定增长趋势,2019年增长至873.7亿元,同比增长10%。自2020年疫情发生以来,个人防护用品需求迅速增加,行业增长速度大幅提升,但疫情结束后,市场规模与增速将有所回落。预计2020年中国个人防护用品行业市场规模将增长至1031亿元,2023年达到1312.9亿元。

相关行业分析报告参考《2020年中国个人防护用品市场分析报告-市场现状调查与投资战略研究》。

个人防护用品分类

资料来源:公开资料整理

由于个人防护用品行业整体技术壁垒不高,产业链各环节参与企业数量多,产品供应充足。个人防护用品产业链上游主要包括口罩、防护服等所需的原材料,下游为批发商与零售商、医院与药店、电商平台、劳保用品商店等各类流通渠道。

中国个人防护用品行业产业链

资料来源:公开资料整理

目前,我国个人防护用品生产商主要集中在东部沿海地区,其中长三角地区的企业数量最多,占总体企业数量的40%左右,山东省、河南省企业数量次之,占比约20%。

中国个人防护用品生产商地域分布

资料来源:公开资料整理

随着消防、安保、医疗、科研等职业防护需求的增加、气候环境污染及公众防护意识普及,中国个人防护用品行业市场规模呈稳定增长趋势,2019年增长至873.7亿元,同比增长10%。自2020年疫情发生以来,个人防护用品需求迅速增加,行业增长速度大幅提升,但疫情结束后,市场规模与增速将有所回落。预计2020年中国个人防护用品行业市场规模将增长至1031亿元,2023年达到1312.9亿元。

2014-2023年中国个人防护用品行业市场规模(按终端销售额计)及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国个人防护用品市场分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。