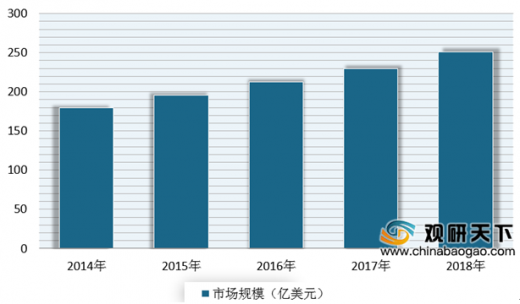

近年来随着洗涤行业技术的提升,全球洗衣用品的种类不断增长。其中洗衣液受益于使用方便、环保、复合可持续发展战略以及设备投资少等众多优点,使得越来越受到更多的人关注,从而使得市场规模得到快速发展。根据数据显示,2018年全球洗衣液市场规模达251亿美元。

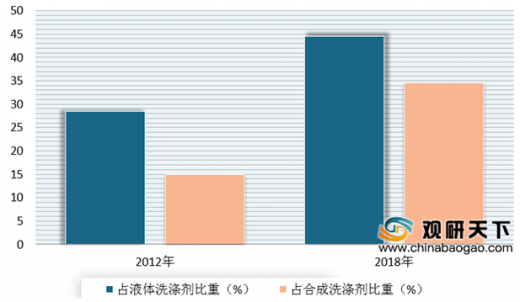

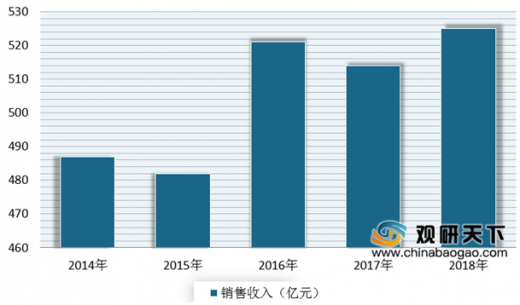

我国自2009年开始,随着洗涤市场的变革,其洗衣液的销售收入呈现快速增长的态势,在洗衣剂中的占比也在逐步增长。根据数据显示,到2018年,我国洗衣液占液体洗涤剂比重从2012年的28. 42%增长到了44.53%,占合成洗涤剂的比重也从2012年的14.94%增长到了34.59%。2017年中国洗衣液行业实现销售收入达到了514.4亿元,同比下降1.29%,预计2018年,将小幅回升至530亿元左右。

参考观研天下发布《2020年中国洗衣液行业分析报告-行业调查与发展前景研究》

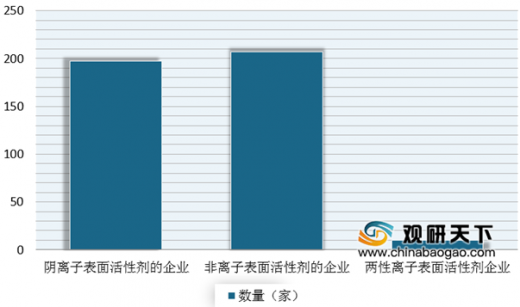

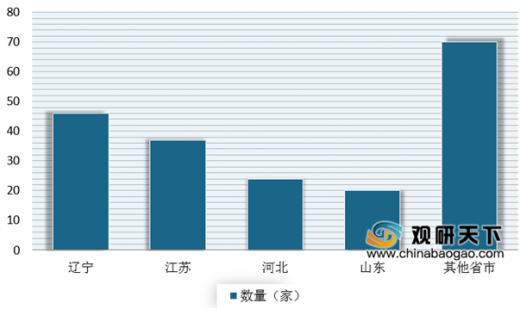

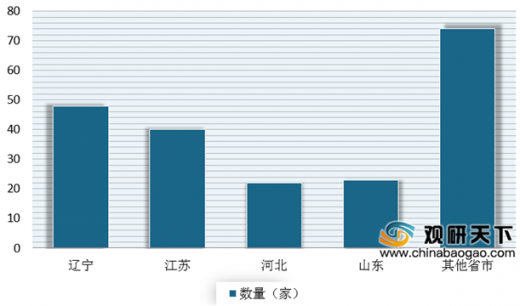

从原材料来看,目前洗衣液行业的原材料主要涉及化工材料,且配方多较为复杂。据了解,洗衣液的主要原材料活性剂、溶剂、防腐剂、螯合剂、酶制剂等,其中在活性剂参与方面,参与者较少,数据显示,截止到2019年3月,阴离子表面活性剂的企业数量达197家、非离子表面活性剂的企业数量达207家、两性离子表面活性剂企业数量达10家。从分布地来看,辽宁、江苏、河北、山东、广东等五省是主要的分布地区。

从市场格局来看,目前国际品牌、国内领先的织物洗涤品牌、专业的液体洗涤生产商、洗发水沐浴露生产商是我国洗衣液行业的主要参赛者。据最新统计,2019年,洗衣液行业排名前十的企业分别是蓝月亮、联合利华、威露士、汰渍、超能、青华、立白、碧浪、妈妈壹选、浪奇。

从上述品牌分布的情况来看,我国洗涤用品品牌消费存在着明显的地域差异,同一品牌在不同城市的使用率差距非常突出。例如洗衣粉品牌,奥妙在上海和武汉的使用率明显高于其他城市,碧浪则在北京和沈阳具有更大的优势,巧手在沈阳、汰渍在西安等均有优于其他城市的表现。区域分布方面,主要集中在华东、华南地区,其中又以广东省所占份额最大,占比达50.8%。

2014-2018年全球洗衣液市场规模情况

数据来源:中国洗涤用品工业协会

我国自2009年开始,随着洗涤市场的变革,其洗衣液的销售收入呈现快速增长的态势,在洗衣剂中的占比也在逐步增长。根据数据显示,到2018年,我国洗衣液占液体洗涤剂比重从2012年的28. 42%增长到了44.53%,占合成洗涤剂的比重也从2012年的14.94%增长到了34.59%。2017年中国洗衣液行业实现销售收入达到了514.4亿元,同比下降1.29%,预计2018年,将小幅回升至530亿元左右。

参考观研天下发布《2020年中国洗衣液行业分析报告-行业调查与发展前景研究》

2012-2018年我国洗衣液占洗涤剂比重统计情况

数据来源:中国洗涤用品工业协会

2014-2018年中国洗衣液行业市场销售收入统计情况及预测

数据来源:中国洗涤用品工业协会

从原材料来看,目前洗衣液行业的原材料主要涉及化工材料,且配方多较为复杂。据了解,洗衣液的主要原材料活性剂、溶剂、防腐剂、螯合剂、酶制剂等,其中在活性剂参与方面,参与者较少,数据显示,截止到2019年3月,阴离子表面活性剂的企业数量达197家、非离子表面活性剂的企业数量达207家、两性离子表面活性剂企业数量达10家。从分布地来看,辽宁、江苏、河北、山东、广东等五省是主要的分布地区。

洗衣液主要原材料(活性剂)情况

| 原材料 |

品种 |

| 常用阴离子表面活性 |

AES (脂肪醇聚氧乙烯醚硫酸钠) |

| LAS (烷基苯磺酸钠) |

|

| AOS ( a- 烯基磺酸钠 ) |

|

| AMES(脂肪酸甲脂乙氧基化物磺酸盐) |

|

| LPS-30(脂肪酸钾皂液 ) |

|

| 6501(椰子油脂肪酰二乙醇胺) |

|

| 6502( 椰子油脂肪酰二乙醇胺 ) |

|

| 常用非离子表面活性剂 |

AEO系列(脂肪醇聚氧乙烯醚) |

| TX(NP)系列 (壬基酚聚氧乙烯醚) |

|

| OP系列(辛基酚聚氧乙烯醚) |

|

| MIPA(异硬脂酰胺) |

|

| APG(烷基糖苷) |

|

| 常用两性离子表面活性剂 |

CAB-35 ( 椰由酰胺丙基甜菜碱) |

| LA0-30 ( 月桂酰胺丙基氧化胺) |

资料来源:互联网

截止到2019年3月我国活性剂厂商分布情况

数据来源:中国洗涤用品工业协会

截止到2019年3月我国阴离子表面活性剂的企业分布情况

数据来源:中国洗涤用品工业协会

截止到2019年3月我国非离子表面活性剂的企业分布情况

数据来源:中国洗涤用品工业协会

从市场格局来看,目前国际品牌、国内领先的织物洗涤品牌、专业的液体洗涤生产商、洗发水沐浴露生产商是我国洗衣液行业的主要参赛者。据最新统计,2019年,洗衣液行业排名前十的企业分别是蓝月亮、联合利华、威露士、汰渍、超能、青华、立白、碧浪、妈妈壹选、浪奇。

洗衣液市场主要品牌及企业

| 类别 |

特点 |

代表品牌 |

| 第一类 |

国际品牌,产品直接从国外进口,只能住大城市的部分特大型超市买到。 |

汰溃、奥妙 |

| 第二类 |

国内领先的织物洗涤品牌 ,在立稳洗衣粉业务的同时 ,也开始积极开拓洗衣液市场。 |

超能 ,立白,奥秘 |

| 第三类 |

专归液体洗涤生产商除了洗衣液外,也有洗手液、衣物柔顺剂,表面清洁剂等等,但是不涉足洗衣粉产品。 |

蓝月完,绿伞,斧牌,开米 |

| 第四类 |

洗发水沐浴需生产商,瞄准洗衣液市场的机会,试图占据一定的份额。 |

先锋,芭菲 |

资料来源:互联网

2019年洗衣液品牌TOP10排名

| 品牌 |

母公司 |

| 蓝月亮 |

蓝月亮(中国)有限公司 |

| 联合利华 |

联合利华(中国)投资有限公司 |

| 威露士 |

蔚来(广州)日用品有限公司 |

| 汰渍 |

宝洁(中国)有限公司 |

| 超能 |

纳爱斯集团有限公司 |

| 青华 |

蔚来(广州)日用品有限公司 |

| 立白 |

广州立白企业集团有限公司 |

| 碧浪 |

宝洁(中国)有限公司 |

| 妈妈壹选 |

蔚来(广州)日用品有限公司 |

| 浪奇 |

广州市浪奇实业股份有限公司 |

资料来源:互联网

从上述品牌分布的情况来看,我国洗涤用品品牌消费存在着明显的地域差异,同一品牌在不同城市的使用率差距非常突出。例如洗衣粉品牌,奥妙在上海和武汉的使用率明显高于其他城市,碧浪则在北京和沈阳具有更大的优势,巧手在沈阳、汰渍在西安等均有优于其他城市的表现。区域分布方面,主要集中在华东、华南地区,其中又以广东省所占份额最大,占比达50.8%。

洗涤用品行业销售收入各地区比重情况

数据来源:中国洗涤用品工业协会

资料来源:互联网,中国洗涤用品工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。