1、高端市场:国际品牌占据主导,底蕴研发优势明显

参考观研天下发布《2018年中国化妆品行业分析报告-市场深度调研与发展前景研究》

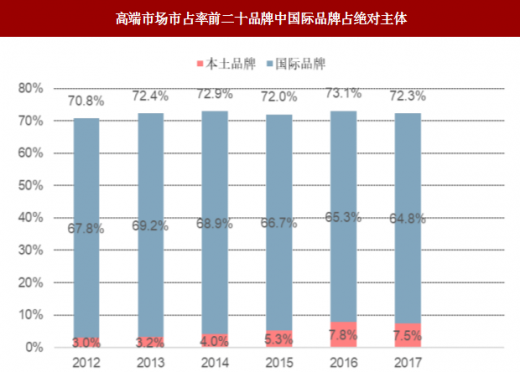

国内化妆品行业高端市场增长显著领先大众市场。据数据显示,2012-2017 年间国内化妆品高端市场中,市占率前二十位公司合计占据了 70%左右市场份额,其中国际品牌占主导地位,市占率始终维持在 65%左右;而本土品牌占比不足 10%。2017 年,前二十位品牌市占率中,国际品牌占据 64.8%,本土品牌仅占 7.5%。

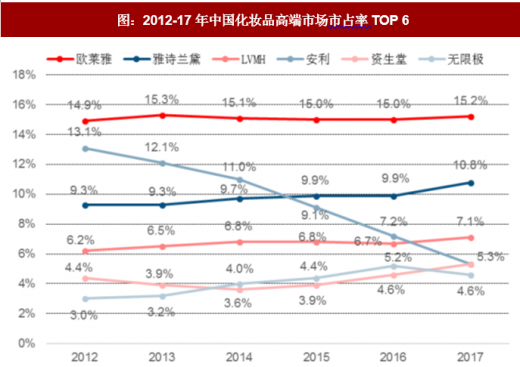

2012 年以来高端化妆品市占率居于前位的仅无限极一家本土公司。具体来看,2012-17 年间,欧莱雅市占率相对稳定,一直以在 15%左右稳居第一;雅诗兰黛逐年稳定增长,2015 年起市占率跃居第二;安利近年来市占率则呈现大幅下降的趋势,由 2012 年 13.1%跌至 2017 年的 5.3%;LVMH 和资生堂市占率小幅增长,17 年分别为 7.1%和 5.3%。而本土公司无限极五年间市占率一直保持在第 5-7 位,缓慢增长,17 年市占率为 4.6%,短时间内难以撼动国际品牌主导高端市场的格局。

当前国内高端化妆品市场由国外品牌占据主体主要有两个原因:

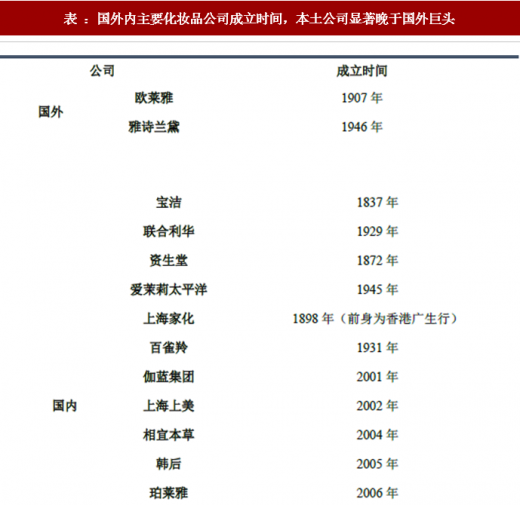

(1)国外品牌普遍成立早,发展时间长,积累了深厚的技术经验与客户群体,其用户数据的规模体量远超国内品牌。比如 1907 年成立的欧莱雅,1997 年初进入中国市场;1949 年成立的雅诗兰黛于 1993 年进入中国,而 1872 年成立的资生堂更是早在 1981 年就进入中国。国内虽也有前身为 1898 年的香港广生行的上海家化、1931 年成立的百雀羚等老字号品牌,但大多数目前领先本土公司都是诞生于本世纪,如伽蓝集团、上海上美、相宜本草、韩后、珀莱雅分别于 2001、2002、2004、2005 和 2006 年才成立。

(2)国外品牌具备明显资金优势,研发投入大幅领先国内品牌,技术壁垒加剧强者恒强。持续投入研发是保证高端化妆品产品高品质的重要因素,研发中心以及研发人员的资源优势为国际品牌取得高端市场提供源源不断的动力。反映在产品上,不少国外领先化妆品品牌均有其响亮的明星产品,如资生堂旗下品牌 SK-II 的神仙水、雅诗兰黛的小棕瓶以及 LA MER 的精华面霜,凭借其高品质好口碑,在市场上始终难有替代品,对品牌份额及地位带来强有力的支撑。

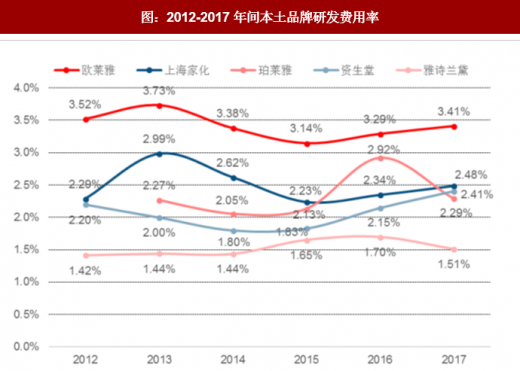

2012-2017 年间,本土品牌的研发费用占营业收入的比重(2%-3%)与国际品牌相当,但研发费用绝对值远低于国际品牌。欧莱雅在研发端投入力度显著领先,每年的研发费用都在 9 亿美元以上,2017 年达 10.6 亿美元,资生堂和雅诗兰黛研发投入也呈上升趋势,2017 年分别达 2.2 亿美元和 1.8 亿美元;反观本土公司上海家化、珀莱雅和御家汇,2017 年研发投入分别只有 1.6 亿元人民币(0.25 亿美元),4082.79 万元人民币(644 万美元)和 3767.01 万元人民币(594 万美元)。

研发人员的投入是公司取得创新发展的关键因素,国际品牌以其巨额的研发费用投入招揽全球各地的尖端人才,推动产品的持续创新。国际品牌的研发中心均是“本国核心+战略区”的布局,以本国研发机构为中心,分别在几大战略市场设立研发创新中心。而本土品牌聚焦国内,虽与国外已开展合作,但其自身研发能力与国际品牌仍存在较大差距。大量的人力资本与高新设备的投入使得国际品牌的专利成果远超本土品牌。

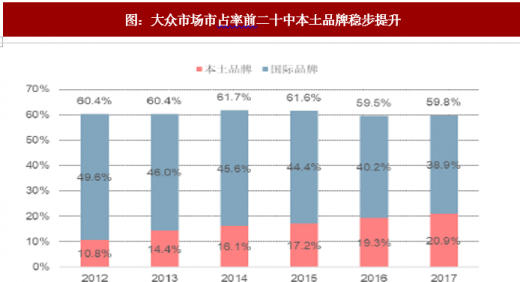

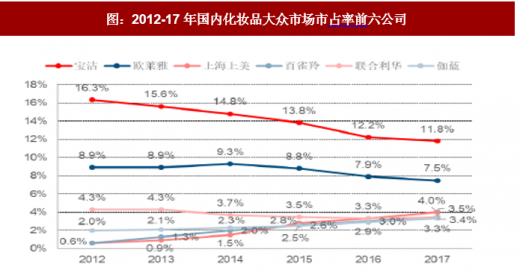

2、大众市场:本土品牌稳步发展,市占率稳步提升

2012-2017 年间国内大众市场规模由 1757.7 亿增长到 2395 亿,CAGR 为 6.4%,虽然规模上占据主体,但增速明显落后于高端市场,呈放缓态势。竞争格局上,据数据显示,2012-2017 年间,本土品牌不断挤压国际品牌在国内化妆品市场前 20 位的份额,从 2012 年的 10.8%增长到 2017 年的 20.9%。而国际品牌市占率则由 2012 年的 49.6%下降到 2017 年的 38.9%。相较于受品牌和技术影响较大的高端市场而言,本土品牌在平价的大众市场更具有竞争力。

2017 年共有 10 家公司跻身国内化妆品大众市场市占率前二十,创历年新高。从公司排名来看,宝洁的大众市场市占率从 2012 年的 16.3%下降到了 2017 年的 11.8%,始终占据首位,但优势被逐渐追赶;欧莱雅排名第二,7%-9%的市占率显著低于其在高端市场的份额,且亦处于下滑趋势。而五年间,本土公司上海上美、百雀羚和伽蓝集团市场份额分别提升 3.4、2.9 和 1.3 个 pct,2017 年分别达 4.0%、3.5%和 3.3%,分列第三、四、六名,增长势头喜人。其他进步较快公司如韩后、丹姿从 2012 年以来市占率排名共上升 18、6 位,反映出本土品牌以大众市场为根基的差异化战略成功,在漫长的行业整合进程中本土龙头已获得实质性成长。

参考观研天下发布《2018年中国化妆品行业分析报告-市场深度调研与发展前景研究》

国内化妆品行业高端市场增长显著领先大众市场。据数据显示,2012-2017 年间国内化妆品高端市场中,市占率前二十位公司合计占据了 70%左右市场份额,其中国际品牌占主导地位,市占率始终维持在 65%左右;而本土品牌占比不足 10%。2017 年,前二十位品牌市占率中,国际品牌占据 64.8%,本土品牌仅占 7.5%。

2012 年以来高端化妆品市占率居于前位的仅无限极一家本土公司。具体来看,2012-17 年间,欧莱雅市占率相对稳定,一直以在 15%左右稳居第一;雅诗兰黛逐年稳定增长,2015 年起市占率跃居第二;安利近年来市占率则呈现大幅下降的趋势,由 2012 年 13.1%跌至 2017 年的 5.3%;LVMH 和资生堂市占率小幅增长,17 年分别为 7.1%和 5.3%。而本土公司无限极五年间市占率一直保持在第 5-7 位,缓慢增长,17 年市占率为 4.6%,短时间内难以撼动国际品牌主导高端市场的格局。

图:高端市场市占率前二十品牌中国际品牌占绝对主体

数据来源:公开数据整理

图:2012-17年中国化妆品高端市场市占率TOP 6

数据来源:公开数据整理

表 :2012-2017 高端市场市占率排名

资料来源:公开资料整理

当前国内高端化妆品市场由国外品牌占据主体主要有两个原因:

(1)国外品牌普遍成立早,发展时间长,积累了深厚的技术经验与客户群体,其用户数据的规模体量远超国内品牌。比如 1907 年成立的欧莱雅,1997 年初进入中国市场;1949 年成立的雅诗兰黛于 1993 年进入中国,而 1872 年成立的资生堂更是早在 1981 年就进入中国。国内虽也有前身为 1898 年的香港广生行的上海家化、1931 年成立的百雀羚等老字号品牌,但大多数目前领先本土公司都是诞生于本世纪,如伽蓝集团、上海上美、相宜本草、韩后、珀莱雅分别于 2001、2002、2004、2005 和 2006 年才成立。

表 :国外内主要化妆品公司成立时间,本土公司显著晚于国外巨头

资料来源:公开资料整理

(2)国外品牌具备明显资金优势,研发投入大幅领先国内品牌,技术壁垒加剧强者恒强。持续投入研发是保证高端化妆品产品高品质的重要因素,研发中心以及研发人员的资源优势为国际品牌取得高端市场提供源源不断的动力。反映在产品上,不少国外领先化妆品品牌均有其响亮的明星产品,如资生堂旗下品牌 SK-II 的神仙水、雅诗兰黛的小棕瓶以及 LA MER 的精华面霜,凭借其高品质好口碑,在市场上始终难有替代品,对品牌份额及地位带来强有力的支撑。

2012-2017 年间,本土品牌的研发费用占营业收入的比重(2%-3%)与国际品牌相当,但研发费用绝对值远低于国际品牌。欧莱雅在研发端投入力度显著领先,每年的研发费用都在 9 亿美元以上,2017 年达 10.6 亿美元,资生堂和雅诗兰黛研发投入也呈上升趋势,2017 年分别达 2.2 亿美元和 1.8 亿美元;反观本土公司上海家化、珀莱雅和御家汇,2017 年研发投入分别只有 1.6 亿元人民币(0.25 亿美元),4082.79 万元人民币(644 万美元)和 3767.01 万元人民币(594 万美元)。

图:2012-2017年间本土品牌研发费用率

数据来源:公开数据整理

图:本土品牌研发费用远低于国际品牌(亿美元)

数据来源:公开数据整理

研发人员的投入是公司取得创新发展的关键因素,国际品牌以其巨额的研发费用投入招揽全球各地的尖端人才,推动产品的持续创新。国际品牌的研发中心均是“本国核心+战略区”的布局,以本国研发机构为中心,分别在几大战略市场设立研发创新中心。而本土品牌聚焦国内,虽与国外已开展合作,但其自身研发能力与国际品牌仍存在较大差距。大量的人力资本与高新设备的投入使得国际品牌的专利成果远超本土品牌。

表 :各品牌研发人员、研发中心与专利情况

资料来源:公开资料整理

2、大众市场:本土品牌稳步发展,市占率稳步提升

2012-2017 年间国内大众市场规模由 1757.7 亿增长到 2395 亿,CAGR 为 6.4%,虽然规模上占据主体,但增速明显落后于高端市场,呈放缓态势。竞争格局上,据数据显示,2012-2017 年间,本土品牌不断挤压国际品牌在国内化妆品市场前 20 位的份额,从 2012 年的 10.8%增长到 2017 年的 20.9%。而国际品牌市占率则由 2012 年的 49.6%下降到 2017 年的 38.9%。相较于受品牌和技术影响较大的高端市场而言,本土品牌在平价的大众市场更具有竞争力。

2017 年共有 10 家公司跻身国内化妆品大众市场市占率前二十,创历年新高。从公司排名来看,宝洁的大众市场市占率从 2012 年的 16.3%下降到了 2017 年的 11.8%,始终占据首位,但优势被逐渐追赶;欧莱雅排名第二,7%-9%的市占率显著低于其在高端市场的份额,且亦处于下滑趋势。而五年间,本土公司上海上美、百雀羚和伽蓝集团市场份额分别提升 3.4、2.9 和 1.3 个 pct,2017 年分别达 4.0%、3.5%和 3.3%,分列第三、四、六名,增长势头喜人。其他进步较快公司如韩后、丹姿从 2012 年以来市占率排名共上升 18、6 位,反映出本土品牌以大众市场为根基的差异化战略成功,在漫长的行业整合进程中本土龙头已获得实质性成长。

图:大众市场市占率前二十中本土品牌稳步提升

数据来源:公开数据整理

图:2012-17年国内化妆品大众市场市占率前六公司

数据来源:公开数据整理

表 :2012-2017 国内化妆品大众市场市占率排名

资料来源:公开资料整理

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。