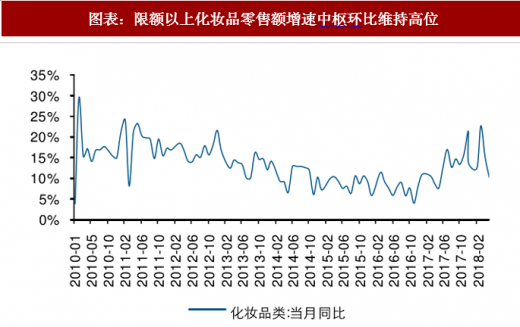

市场规模量级突破 3500 亿元,政策刺激需求短期快速回暖。伴随中国经济基础夯实,中高收入人群积累到一定阶段,基础化妆品日益成为女性刚需消费品,中国化妆品消费市场得到快速发展,截至 2017 年,中国化妆品市场规模已经超过 3500 亿元,增速超过 8%。伴随 2016 年 10 月进口高档化妆品消费税税率由 30%降为 15%,国际化妆品牌纷纷调降中国内地产品售价,进一步刺激国内化妆品市场回暖,限额以上化妆品零售额自 2016 年下半年以来开始出现持续较快回升。

参考观研天下发布《2018年中国化妆品行业分析报告-市场深度调研与发展前景预测》

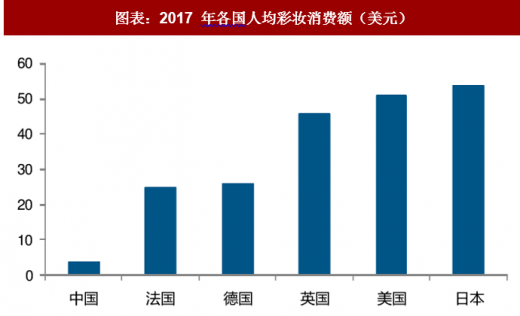

化妆品消费渗透率仍处于低位存在较大提升空间,人均化妆品消费远低于发达国家,远期市场规模或达万亿。2016 年中国人均化妆品消费额仅为 241 元,折合约 38 美元,与主要发达国家相比仍处于较低水平,尤其中国彩妆人均消费额仅为 3.4 美元,与发达国家中彩妆人均消费较低的法国相比存在 7 倍差距,而与彩妆人均消费较高的日本相比存在 16 倍差距,表明伴随居民收入水平提升及年轻消费者对生活质量要求提高背景之下,中国化妆品市场尤其彩妆市场仍蕴藏着极大的市场空间,若参照发达国家人均消费额,则中国化妆品市场未来或将迈入万亿级规模。

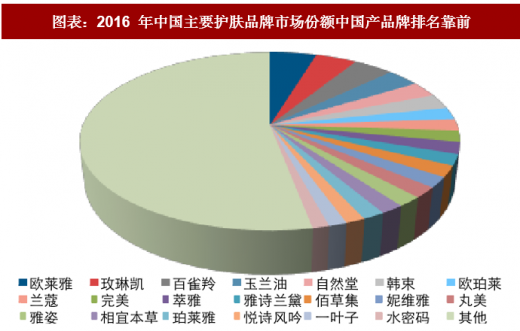

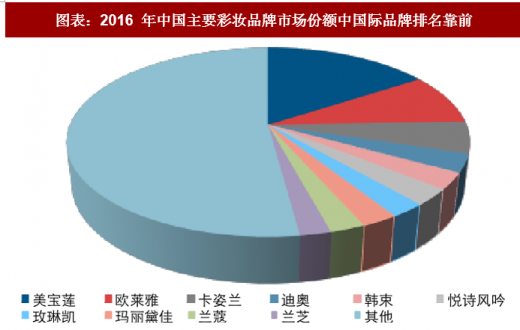

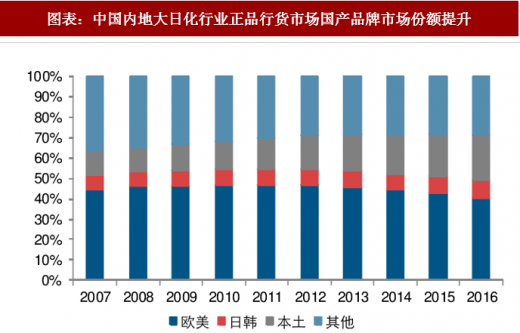

本土化妆品牌雨后春笋般涌现,护肤品类已逐步追平外资品牌,护肤与彩妆份额双升。外资化妆品牌于 90 年代加速进入中国市场,凭借品牌知名度、产品品类覆盖度高以及品质优势快速抢占市场,2000 年代起加速并购早期成立的民族化妆品牌进一步巩固自身龙头地位,一度独步中国化妆品市场。同时进入 2000 年代后,随着外资进入带来大量新的品牌管理理念与研发、生产技术,将国内化妆品产业链带入相当对成熟阶段,培养了国内大批化妆品产业链上中下游人才,为民族品牌创业整合上中下游资源提供了优质土壤,促进 2000 年后大批民族品牌如雨后春笋般成立,经过一段时间发展与积淀逐步积攒实力后开始积极整合国内化妆品产业链,逐步扳回劣势。发展至 2016 年,民族品牌已经在细分市场规模最大的基础护肤领域前 20 大品牌中占据过半名额,形成与外资品牌分庭抗礼之势,而更偏重可选消费的彩妆领域仍主要被外资品牌把控。但近年来本土优势企业通过渠道与研发双重努力之下,本土化妆品企业市场份额自 2008 年全球金融危机之后开始加速提升,同时近年来外资品牌不仅在护肤品类市场份额下降,在优势的彩妆品类市场份额亦出现较大降幅。

参考观研天下发布《2018年中国化妆品行业分析报告-市场深度调研与发展前景预测》

图表:中国化妆品市场规模持续增长

资料来源:观研天下整理

图表:限额以上化妆品零售额增速中枢环比维持高位

资料来源:观研天下整理

化妆品消费渗透率仍处于低位存在较大提升空间,人均化妆品消费远低于发达国家,远期市场规模或达万亿。2016 年中国人均化妆品消费额仅为 241 元,折合约 38 美元,与主要发达国家相比仍处于较低水平,尤其中国彩妆人均消费额仅为 3.4 美元,与发达国家中彩妆人均消费较低的法国相比存在 7 倍差距,而与彩妆人均消费较高的日本相比存在 16 倍差距,表明伴随居民收入水平提升及年轻消费者对生活质量要求提高背景之下,中国化妆品市场尤其彩妆市场仍蕴藏着极大的市场空间,若参照发达国家人均消费额,则中国化妆品市场未来或将迈入万亿级规模。

图表:中国人均化妆品消费额持续增长

资料来源:观研天下整理

图表:2017 年各国人均化妆品消费额(美元)

资料来源:观研天下整理

图表:2017 年各国人均彩妆消费额(美元)

资料来源:观研天下整理

本土化妆品牌雨后春笋般涌现,护肤品类已逐步追平外资品牌,护肤与彩妆份额双升。外资化妆品牌于 90 年代加速进入中国市场,凭借品牌知名度、产品品类覆盖度高以及品质优势快速抢占市场,2000 年代起加速并购早期成立的民族化妆品牌进一步巩固自身龙头地位,一度独步中国化妆品市场。同时进入 2000 年代后,随着外资进入带来大量新的品牌管理理念与研发、生产技术,将国内化妆品产业链带入相当对成熟阶段,培养了国内大批化妆品产业链上中下游人才,为民族品牌创业整合上中下游资源提供了优质土壤,促进 2000 年后大批民族品牌如雨后春笋般成立,经过一段时间发展与积淀逐步积攒实力后开始积极整合国内化妆品产业链,逐步扳回劣势。发展至 2016 年,民族品牌已经在细分市场规模最大的基础护肤领域前 20 大品牌中占据过半名额,形成与外资品牌分庭抗礼之势,而更偏重可选消费的彩妆领域仍主要被外资品牌把控。但近年来本土优势企业通过渠道与研发双重努力之下,本土化妆品企业市场份额自 2008 年全球金融危机之后开始加速提升,同时近年来外资品牌不仅在护肤品类市场份额下降,在优势的彩妆品类市场份额亦出现较大降幅。

图表:2016 年中国主要护肤品牌市场份额中国产品牌排名靠前

资料来源:观研天下整理

图表:2016 年中国主要彩妆品牌市场份额中国际品牌排名靠前

资料来源:观研天下整理

图表:中国内地大日化行业正品行货市场国产品牌市场份额提升

资料来源:观研天下整理

图表:外资品牌在护肤品和化妆品市场份额持续下降

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。