2016年,中国内地大日化领域(护肤+彩妆+洗护+香水等)正品行货市场欧美、日韩、本土、其他品牌的占比分别为40.4%/9.0%/21.7%/28.9%;鉴于日韩品牌进入中国内地的形式多样,估算其实际占比在15%~20%;从历史趋势看,2007-2016年,欧美品牌占比于2012年达峰值46.7%后持续下降;日韩品牌占比持续上升,本土品牌占比趋势性上升。

展望未来3~5年,:

1.欧美品牌将继续垄断高端市场,但大众市场将继续受到分流,欧美品牌整体占比将继续下行;

参考观研天下发布《2018年中国日化产品行业分析报告-市场运营态势与发展趋势预测》

2.韩国品牌:1)外因:政治因素对韩国化妆品在华销售带来阶段性影响;2)内因:护肤品方面,其大众品定位、目标客群、价位等与中国本土品牌重合度高,受到本土品牌的冲击;其高端品与欧美品牌相比缺少竞争力,无法充分受益于中国的消费升级;彩妆方面因其创新性持续享有优势。此外,中国企业亦大量聘请韩国产品设计、研发、营销、运营等化妆品人才,或将部分产品在韩国生产,中韩化妆品差异性缩小。

3.日本品牌:医学背景、匠心品质,功效高、安全性高,适合东亚人,对韩国品牌有很强的替代性。

整体看,日韩品牌占比将进一步提升。

4.本土品牌:逐鹿中端;高端领域仍将是佰草集一枝独秀;整体占比将继续提升。

5.其他区域品牌:全球采购、跨境电商的发展促进了澳洲、以色列等地的化妆品进口,其他区域品牌占比将继续提升。

化妆品产业的它山之石:韩国经验

化妆品产业的它山之石:韩国经验

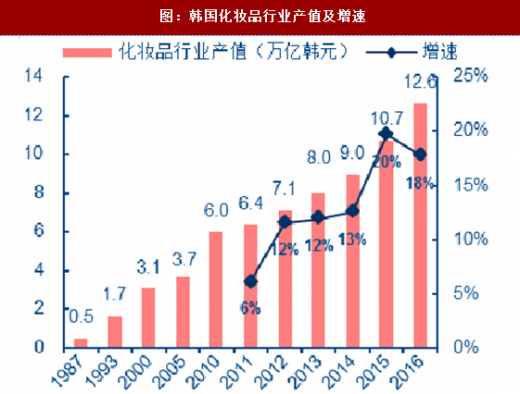

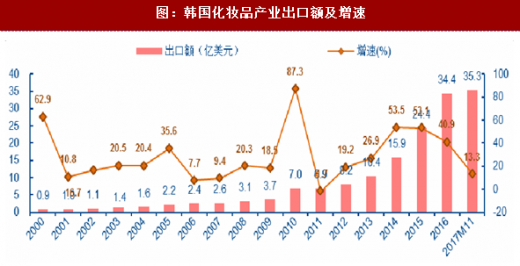

日本和韩国均经历了本土化妆品崛起,替代进口化妆品的历程。以韩国为例,1987-2010年,化妆品行业产值由5300亿韩元增长至6.0万亿韩元,CAGR+11.1%;2011-2016年,产值由6.4万亿韩元增长至12.6万亿韩元,CAGR+9.2%。2010年起,韩国化妆品出口进入快车道,当年出口额同比增速+87.3%,2011-2016年CAGR+38%。期间,爱茉莉太平洋、LG生活健康以及ODM/OEM企业Cosmax、Kolmar等一批化妆品企业迅速成长。2008-2016年,爱茉莉太平洋集团(002790.KS)营业收入CAGR+17.0%,GAAP净利润CAGR+21.8%,市值CAGR+38%。

韩国化妆品产业崛起原因解析

韩国化妆品产业崛起原因解析

从国家政策层面看,化妆品、医疗美容等“颜值”产业是韩国重点扶持的产业,享受各项政策倾斜。

从产业层面看:1)差异化定位:提倡韩方(即汉方)、草本、天然理念,主打美白、补水等适合亚洲人肌肤的产品功能,与欧美品牌强调高科技、注重抗衰功能形成差异化;2)擅长概念、潮流创新与彩妆创新:如制造护肤领域的樱花、薰衣草概念,彩妆潮流上的咬唇妆等;韩国企业在彩妆尤其是底妆类产品方面拥有全球领先优势,体现在技术、工艺和形态创新等,韩国企业将医用BB霜改良为化妆品、研发出气垫类修容产品;3)韩国拥有完善的化妆品产业链,可迅速将概念、创新转化为产品,产品细分、快周转。

从文化层面看:电影、电视剧、综艺、明星等“韩流”文化风靡亚洲甚至全球,极大的带动了韩国化妆品、服装、电子等产品的出口。

中国本土化妆品面临良好的发展环境

1)天时:消费升级持续,中产阶层群体扩大,化妆品消费保持较高增速(2017M1-11:限额以上化妆品零售额同比+13.5%;2017M11:+21.4%);

2)地利:中国是东方草本文化发源地,文化底蕴、中草药资源丰富,为化妆品创新提供源泉;

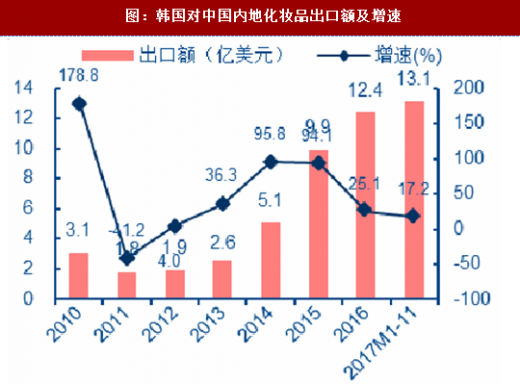

3)人和:一方面,中国内地/中国香港分别为是韩国化妆品第一、第二大出口地,因“萨德”问题,韩国出口中国化妆品增速大幅放缓,中国本土化妆品企业发展环境优化。另一方面,中国影视、文化娱乐产业蓬勃发展,与化妆品产业在营销、时尚潮流等方面良性互动。

展望未来3~5年,:

1.欧美品牌将继续垄断高端市场,但大众市场将继续受到分流,欧美品牌整体占比将继续下行;

参考观研天下发布《2018年中国日化产品行业分析报告-市场运营态势与发展趋势预测》

2.韩国品牌:1)外因:政治因素对韩国化妆品在华销售带来阶段性影响;2)内因:护肤品方面,其大众品定位、目标客群、价位等与中国本土品牌重合度高,受到本土品牌的冲击;其高端品与欧美品牌相比缺少竞争力,无法充分受益于中国的消费升级;彩妆方面因其创新性持续享有优势。此外,中国企业亦大量聘请韩国产品设计、研发、营销、运营等化妆品人才,或将部分产品在韩国生产,中韩化妆品差异性缩小。

3.日本品牌:医学背景、匠心品质,功效高、安全性高,适合东亚人,对韩国品牌有很强的替代性。

整体看,日韩品牌占比将进一步提升。

4.本土品牌:逐鹿中端;高端领域仍将是佰草集一枝独秀;整体占比将继续提升。

5.其他区域品牌:全球采购、跨境电商的发展促进了澳洲、以色列等地的化妆品进口,其他区域品牌占比将继续提升。

图:中国内地大日化正品行货市场各国家品牌占比(%)

图:中国内地彩妆正品行货市场零售额(亿元)

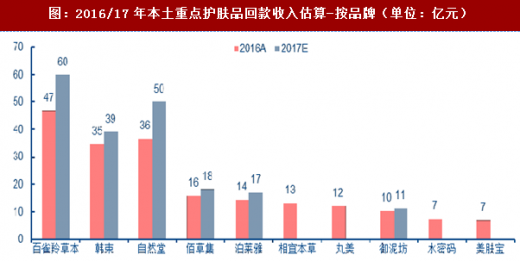

图:2016/17年本土重点护肤品回款收入估算-按品牌(单位:亿元)

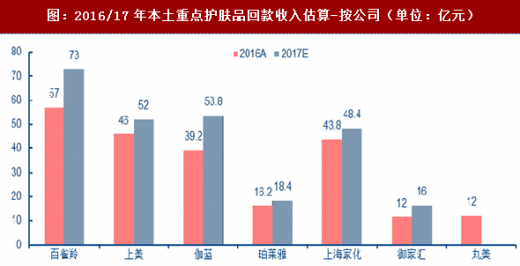

图:2016/17年本土重点护肤品回款收入估算-按公司(单位:亿元)

图:本土重点护肤品零售额–按公司(不含税,亿元)

图:国际化妆品品牌中国内地税后零售额(亿元)

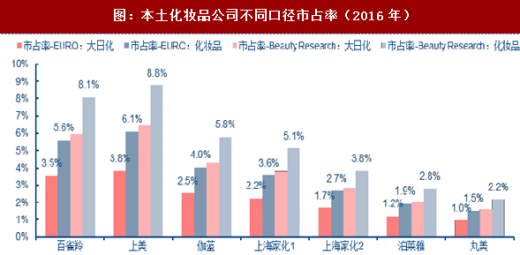

图:本土化妆品公司不同口径市占率(2016年)

日本和韩国均经历了本土化妆品崛起,替代进口化妆品的历程。以韩国为例,1987-2010年,化妆品行业产值由5300亿韩元增长至6.0万亿韩元,CAGR+11.1%;2011-2016年,产值由6.4万亿韩元增长至12.6万亿韩元,CAGR+9.2%。2010年起,韩国化妆品出口进入快车道,当年出口额同比增速+87.3%,2011-2016年CAGR+38%。期间,爱茉莉太平洋、LG生活健康以及ODM/OEM企业Cosmax、Kolmar等一批化妆品企业迅速成长。2008-2016年,爱茉莉太平洋集团(002790.KS)营业收入CAGR+17.0%,GAAP净利润CAGR+21.8%,市值CAGR+38%。

图:韩国化妆品行业产值及增速

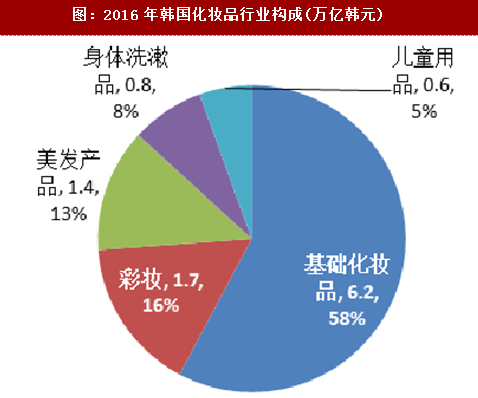

图:2016年韩国化妆品行业构成(万亿韩元)

图:韩国化妆品产业出口额及增速

从国家政策层面看,化妆品、医疗美容等“颜值”产业是韩国重点扶持的产业,享受各项政策倾斜。

从产业层面看:1)差异化定位:提倡韩方(即汉方)、草本、天然理念,主打美白、补水等适合亚洲人肌肤的产品功能,与欧美品牌强调高科技、注重抗衰功能形成差异化;2)擅长概念、潮流创新与彩妆创新:如制造护肤领域的樱花、薰衣草概念,彩妆潮流上的咬唇妆等;韩国企业在彩妆尤其是底妆类产品方面拥有全球领先优势,体现在技术、工艺和形态创新等,韩国企业将医用BB霜改良为化妆品、研发出气垫类修容产品;3)韩国拥有完善的化妆品产业链,可迅速将概念、创新转化为产品,产品细分、快周转。

从文化层面看:电影、电视剧、综艺、明星等“韩流”文化风靡亚洲甚至全球,极大的带动了韩国化妆品、服装、电子等产品的出口。

中国本土化妆品面临良好的发展环境

1)天时:消费升级持续,中产阶层群体扩大,化妆品消费保持较高增速(2017M1-11:限额以上化妆品零售额同比+13.5%;2017M11:+21.4%);

2)地利:中国是东方草本文化发源地,文化底蕴、中草药资源丰富,为化妆品创新提供源泉;

3)人和:一方面,中国内地/中国香港分别为是韩国化妆品第一、第二大出口地,因“萨德”问题,韩国出口中国化妆品增速大幅放缓,中国本土化妆品企业发展环境优化。另一方面,中国影视、文化娱乐产业蓬勃发展,与化妆品产业在营销、时尚潮流等方面良性互动。

图:韩国对中国内地化妆品出口额及增速

图:韩国对中国香港化妆品出口额及增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。