参考中国报告网发布《2017-2022年中国电动牙刷市场产销调研及十三五投资动向研究报告》

口腔护理意识增强,爆品带动日本电动牙刷普及率快速提升

作为与我国饮食和生活习惯相近的东亚发达国家,日本的电动牙刷的普及之路对我们研究我国电动牙刷市场未来的发展具有重要借鉴意义。

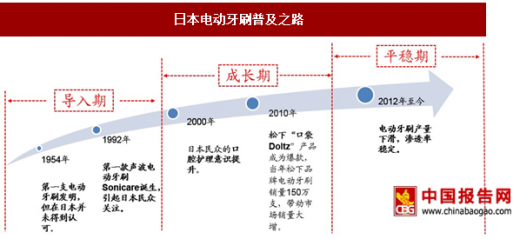

纵观日本的电动牙刷发展史,可归纳为如下三个阶段:

导入期:1954-1999年,社会对电动牙刷的认知较少,电动牙刷的普及率极低。从1992年第一把声波电动牙刷问世以后,电动牙刷开始普及。

成长期:2000-2011年,日本电动牙刷行业进入成长期,电动牙刷销量大增,普及率快速提升。该阶段可分为两个子阶段,分别由口腔意识提升和爆品催化两大因素刺激产生。

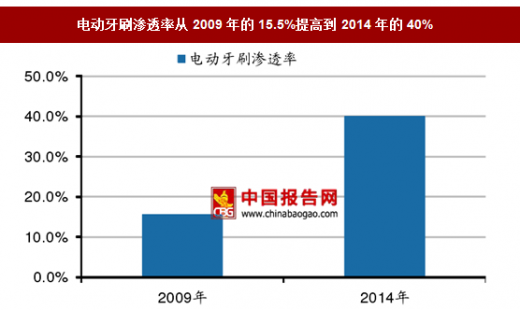

2000至2009年,日本民众口腔护理意识提升促使电动牙刷销量大增,2009 年行业总销量达到每年220万支。根据2009年,日本的一个关于牙膏的调查(歯磨きに関する調査)显示,2009年日本电动牙刷渗透率为15.5%。

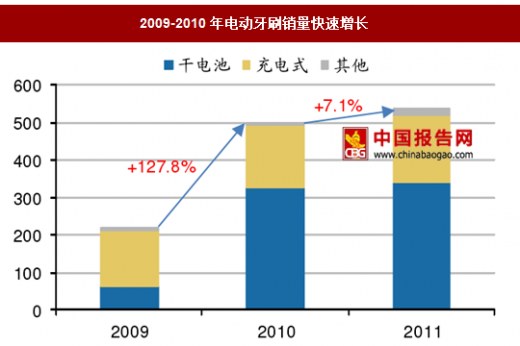

2010-2011年,松下的经典产品“口袋 Dlotz”再次引爆市场,带动电动牙刷销量高速增长。2010年,松下品牌电动牙刷销量高达150万支,而行业总销量也在松下该产品的热销带动下增长到500万支,销量同比增速接近128%。

平稳期:2012年-至今,经历高增长后的日本电动牙刷市场,出货量开始下降,普及率趋于稳定。

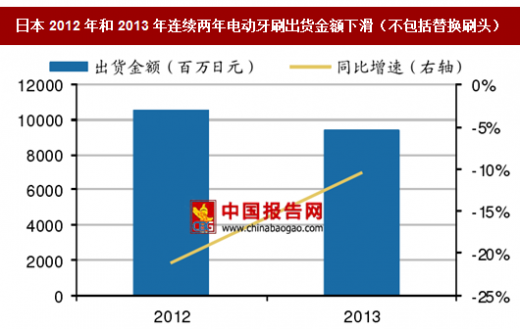

2012年和2013年,日本电动牙刷国内出货金额分别为105.5亿日元和94.5 亿日元,同比下滑21.2%和10.4%。

2014年,日本电动牙刷销售额占总牙刷市场销售额比例接近40%,已经到达较高水平,市场需求趋于稳定。

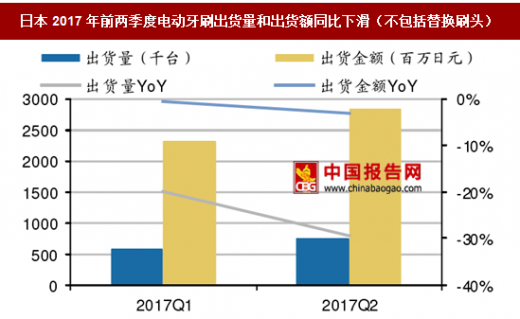

2017年1-6月,日本国内电动牙刷累计出货量为133.7万台,同比下滑25.5%,累计出货金额为51.5亿日元,同比下滑7.7%。

日本电动牙刷普及之路

2009-2010年电动牙刷销量快速增长

电动牙刷渗透率从2009年的15.5%提高到2014年的40%

日本2012年和2013年连续两年电动牙刷出货金额下滑(不包括替换刷头)

日本2017年前两季度电动牙刷出货量和出货额同比下滑(不包括替换刷头)

我们认为,日本电动牙刷快速渗透的原因在于:

1)民众对于口腔护理意识的提升;

2)爆品的出现作为催化剂促使市场爆发。

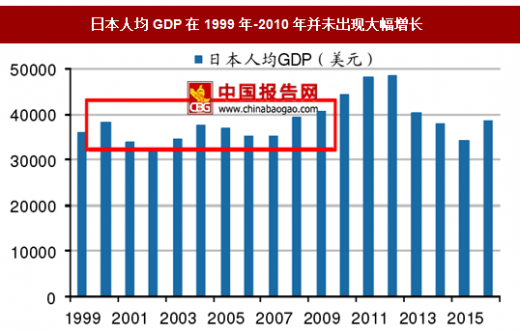

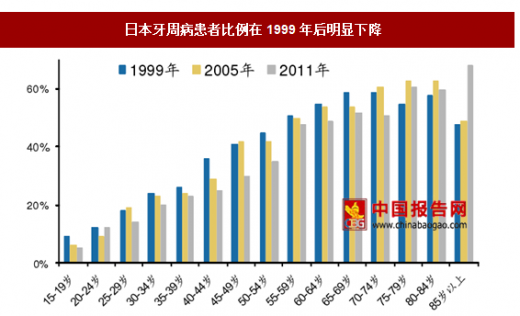

口腔护理意识的提升带动了电动牙刷普及。2000年-2010年,日本电动牙刷普及程度快速提升,而人均GDP并没有大幅提升,因此排除经济水平提升带动购买力提升对日本电动牙刷普及的作用。而根据相关数据显示,1999年后,日本各年龄层患牙周病的比例有了显著的下降,说明日本民众的口腔健康状况有所改善,而这极有可能与日本民众口腔护理意识提升带动电动牙刷使用人口增长有关。

日本人均GDP在1999年-2010年并未出现大幅增长

数据来源:中国报告网整理

日本牙周病患者比例在1999年后明显下降

爆品的出现作为催化剂促使市场爆发。松下的“口袋 Doltz”产品作为催化剂激发了市场的需求,带动电动牙刷普及率上升。当年,松下品牌电动牙刷销量高达150 万支,而行业总销量也在松下该产品的热销带动下增长到350万支,销量同比增长近60%。

2010年松下口袋Doltz系列电动牙刷引爆市场,带动电动牙刷销量大涨

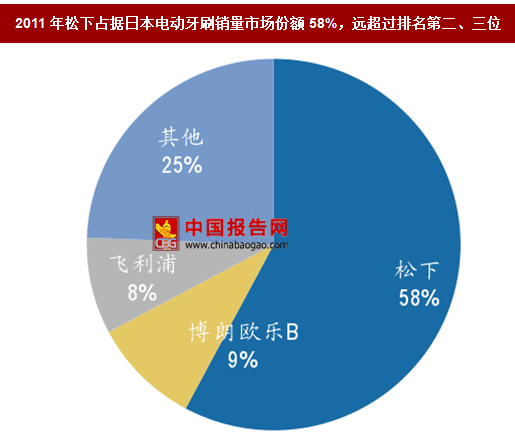

日本本土品牌占据主要市场。2011年,根据GFK的数据,松下占据日本电动牙刷按销量计算的市场份额的58%,而市场份额排名分别为第二和第三位的欧乐B和飞利浦则仅占9%和8%。

我们认为,松下能够在日本占据近六成份额得益于以下几个方面:

1) 了解本国消费者的需求,产品本土化。松下的产品符合日本国内消费者的需求,例如引爆市场的便携式口袋电动牙刷,符合日本民众的便捷性需求,独具优势。另外,松下在日本独占鳌头而在其他国家基本缺席,是因为其高端产品基本仅对国内市场出售,不销往海外,足以见得优质的产品对消费者的吸引力。

2) 渠道优势显著。作为1918年创立的日本传统品牌,松下长期扎根本土,具备各大电子产品的渠道优势。

3) 品牌力强,在本土具有号召力。凭借在日本国内市场树立的良好传统老牌品牌形象,以及日本消费者对于民族品牌的热情,松下在竞争中具有得天独厚的品牌优势。

2011年松下占据日本电动牙刷销量市场份额58%,远超过排名第二、三位

口腔护理意识增强,爆品带动日本电动牙刷普及率快速提升

作为与我国饮食和生活习惯相近的东亚发达国家,日本的电动牙刷的普及之路对我们研究我国电动牙刷市场未来的发展具有重要借鉴意义。

纵观日本的电动牙刷发展史,可归纳为如下三个阶段:

导入期:1954-1999年,社会对电动牙刷的认知较少,电动牙刷的普及率极低。从1992年第一把声波电动牙刷问世以后,电动牙刷开始普及。

成长期:2000-2011年,日本电动牙刷行业进入成长期,电动牙刷销量大增,普及率快速提升。该阶段可分为两个子阶段,分别由口腔意识提升和爆品催化两大因素刺激产生。

2000至2009年,日本民众口腔护理意识提升促使电动牙刷销量大增,2009 年行业总销量达到每年220万支。根据2009年,日本的一个关于牙膏的调查(歯磨きに関する調査)显示,2009年日本电动牙刷渗透率为15.5%。

2010-2011年,松下的经典产品“口袋 Dlotz”再次引爆市场,带动电动牙刷销量高速增长。2010年,松下品牌电动牙刷销量高达150万支,而行业总销量也在松下该产品的热销带动下增长到500万支,销量同比增速接近128%。

平稳期:2012年-至今,经历高增长后的日本电动牙刷市场,出货量开始下降,普及率趋于稳定。

2012年和2013年,日本电动牙刷国内出货金额分别为105.5亿日元和94.5 亿日元,同比下滑21.2%和10.4%。

2014年,日本电动牙刷销售额占总牙刷市场销售额比例接近40%,已经到达较高水平,市场需求趋于稳定。

2017年1-6月,日本国内电动牙刷累计出货量为133.7万台,同比下滑25.5%,累计出货金额为51.5亿日元,同比下滑7.7%。

日本电动牙刷普及之路

资料来源:中国报告网整理

2009-2010年电动牙刷销量快速增长

数据来源:中国报告网整理

电动牙刷渗透率从2009年的15.5%提高到2014年的40%

数据来源:中国报告网整理

数据来源:中国报告网整理

数据来源:中国报告网整理

1)民众对于口腔护理意识的提升;

2)爆品的出现作为催化剂促使市场爆发。

口腔护理意识的提升带动了电动牙刷普及。2000年-2010年,日本电动牙刷普及程度快速提升,而人均GDP并没有大幅提升,因此排除经济水平提升带动购买力提升对日本电动牙刷普及的作用。而根据相关数据显示,1999年后,日本各年龄层患牙周病的比例有了显著的下降,说明日本民众的口腔健康状况有所改善,而这极有可能与日本民众口腔护理意识提升带动电动牙刷使用人口增长有关。

日本人均GDP在1999年-2010年并未出现大幅增长

数据来源:中国报告网整理

日本牙周病患者比例在1999年后明显下降

数据来源:中国报告网整理

爆品的出现作为催化剂促使市场爆发。松下的“口袋 Doltz”产品作为催化剂激发了市场的需求,带动电动牙刷普及率上升。当年,松下品牌电动牙刷销量高达150 万支,而行业总销量也在松下该产品的热销带动下增长到350万支,销量同比增长近60%。

2010年松下口袋Doltz系列电动牙刷引爆市场,带动电动牙刷销量大涨

资料来源:中国报告网整理

本土化优势助松下在日本电动牙刷市场占据近四成份额 日本本土品牌占据主要市场。2011年,根据GFK的数据,松下占据日本电动牙刷按销量计算的市场份额的58%,而市场份额排名分别为第二和第三位的欧乐B和飞利浦则仅占9%和8%。

我们认为,松下能够在日本占据近六成份额得益于以下几个方面:

1) 了解本国消费者的需求,产品本土化。松下的产品符合日本国内消费者的需求,例如引爆市场的便携式口袋电动牙刷,符合日本民众的便捷性需求,独具优势。另外,松下在日本独占鳌头而在其他国家基本缺席,是因为其高端产品基本仅对国内市场出售,不销往海外,足以见得优质的产品对消费者的吸引力。

2) 渠道优势显著。作为1918年创立的日本传统品牌,松下长期扎根本土,具备各大电子产品的渠道优势。

3) 品牌力强,在本土具有号召力。凭借在日本国内市场树立的良好传统老牌品牌形象,以及日本消费者对于民族品牌的热情,松下在竞争中具有得天独厚的品牌优势。

2011年松下占据日本电动牙刷销量市场份额58%,远超过排名第二、三位

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。