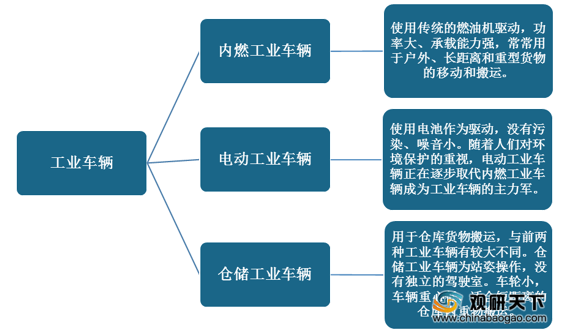

工业车辆,是指用来搬运、推顶、牵引、起升、堆垛或码放各种货物的动力驱动的机动车辆,其种类多样,主要包含叉车、单斗装载、牵引车,挂车、底盘车等。按工作环境特点分为三大类:内燃工业车辆、电动工业车辆和仓储工业车辆。

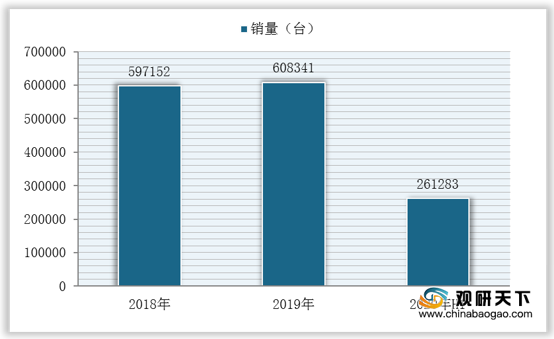

近三年来,我国工业车辆销量屡创新高。数据显示,截至2019年底我国工业车辆总销售量突破60万台大关,为608341台,同比增长1.87%;2020年在疫情下,我国工业车辆销量更是实现逆势增长,各车型车辆销量均实现增长,数据显示,2020年H1国内工业车辆销量为261283台,同比增长11.17%。

与此同时,2020年我国工业车辆在出口方面也实现了逆势增长,数据显示,2020年H1我国工业车辆出口75930台,同比增长6.07%。

从细分车辆类型来看,电动叉车增长较为明显,已成为我国工业车辆(叉车类)的主要车型。数据显示,截止到2020年H1,电动叉车在我国工业车辆(叉车类)中的市场占比提升至43%。

从地区分布来看,华东地区为我国工业车辆的主要销售市场。数据显示,截止到2020年H1,华东地区工业车辆销量占比为47.41%。

从市场竞争来看,2020年在疫情冲击下,我国工业车辆行业集中度有所提升,数据显示,截止到2020年H1,国内前两家市场占有率中内燃车最高;前十家市场占有率中内燃叉车市场占有率最高。

展望未来,未来我国工业车辆行业受市场新增和更新需求的共同作用,会继续保持平稳增长,海外出口则将受疫情和多种因素影响呈现较大压力。

相关行业分析报告参考《2020年中国工业车辆市场调研报告-产业供需现状与发展趋势研究》。

工业车辆种类介绍(按工作环境特点分)

资料来源:公开资料整理

近三年来,我国工业车辆销量屡创新高。数据显示,截至2019年底我国工业车辆总销售量突破60万台大关,为608341台,同比增长1.87%;2020年在疫情下,我国工业车辆销量更是实现逆势增长,各车型车辆销量均实现增长,数据显示,2020年H1国内工业车辆销量为261283台,同比增长11.17%。

2018-2020年H1我国工业车辆销量

数据来源:中国工程机械工业协会工业车辆分会

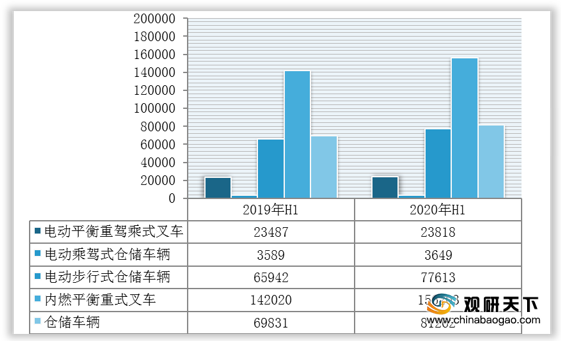

2019年H1-2020年H1国内各类工业车辆销量

数据来源:中国工程机械工业协会工业车辆分会

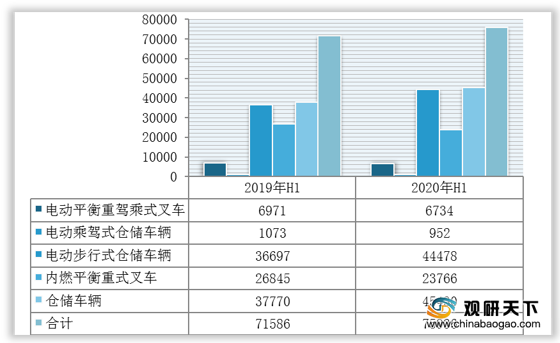

与此同时,2020年我国工业车辆在出口方面也实现了逆势增长,数据显示,2020年H1我国工业车辆出口75930台,同比增长6.07%。

2019年H1-2020年H1我国工业车辆出口情况

数据来源:中国工程机械工业协会工业车辆分会

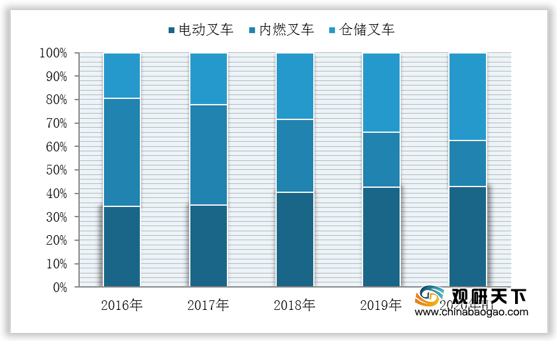

从细分车辆类型来看,电动叉车增长较为明显,已成为我国工业车辆(叉车类)的主要车型。数据显示,截止到2020年H1,电动叉车在我国工业车辆(叉车类)中的市场占比提升至43%。

2016-2020年H1我国工业车辆(叉车类)各车型占比(单位:%)

数据来源:中国工程机械工业协会工业车辆分会

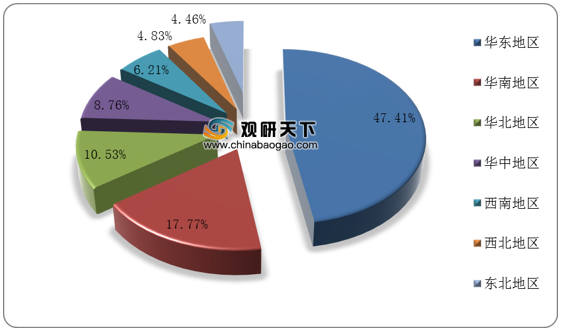

从地区分布来看,华东地区为我国工业车辆的主要销售市场。数据显示,截止到2020年H1,华东地区工业车辆销量占比为47.41%。

2020年H1我国各地区工业车辆销量占比

数据来源:中国工程机械工业协会工业车辆分会

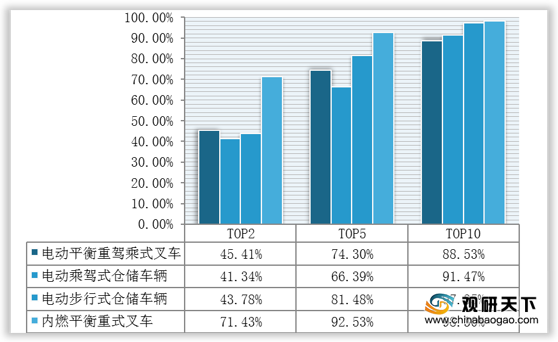

从市场竞争来看,2020年在疫情冲击下,我国工业车辆行业集中度有所提升,数据显示,截止到2020年H1,国内前两家市场占有率中内燃车最高;前十家市场占有率中内燃叉车市场占有率最高。

2020年H1我国工业车辆行业集中度情况

数据来源:中国工程机械工业协会工业车辆分会

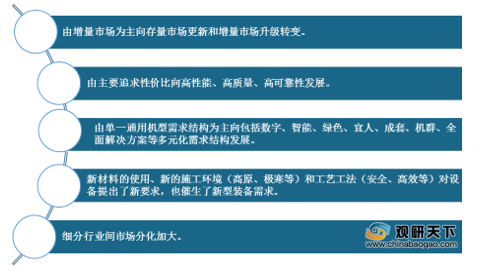

展望未来,未来我国工业车辆行业受市场新增和更新需求的共同作用,会继续保持平稳增长,海外出口则将受疫情和多种因素影响呈现较大压力。

我国工业车辆行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国工业车辆市场调研报告-产业供需现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。