饲料,是所有人饲养的动物的食物的总称,比较狭义地一般饲料主要指的是农业或牧业饲养的动物的食物。饲料(Feed)包括大豆、豆粕、玉米、鱼粉、氨基酸、杂粕、乳清粉、油脂、肉骨粉、谷物、饲料添加剂等十余个品种的饲料原料。

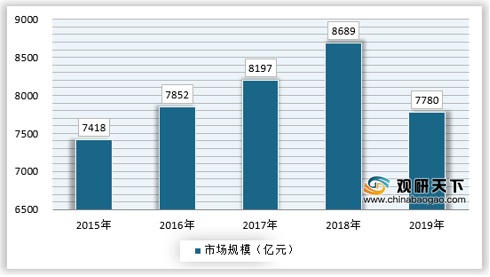

一直以来,我国饲料行业发展较为稳定,2019年,受生猪产能下滑和国际贸易形势变化等影响,全国工业饲料产值和产量下降,市场规模为7780亿元,同比下降约10.46%。

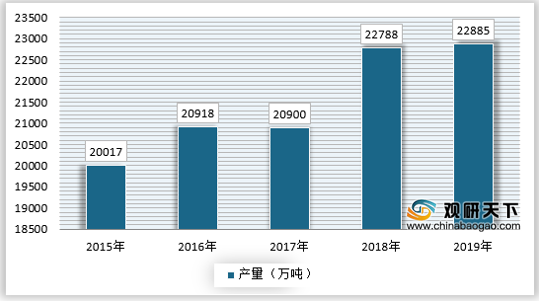

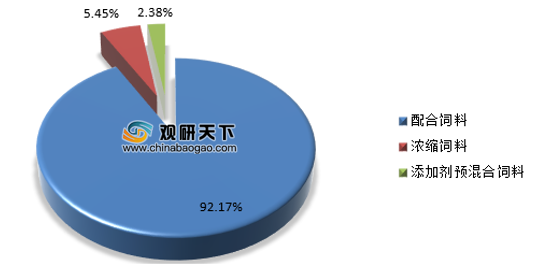

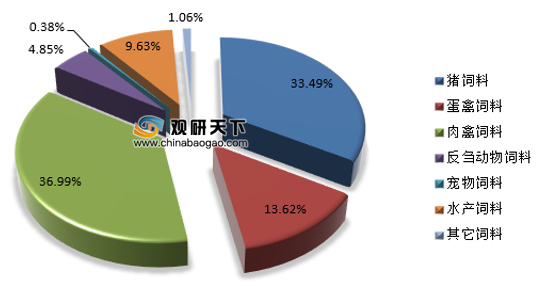

2019年,全国工业饲料总产量22885.4万吨,同比下降3.7%。其中,配合饲料21013.8万吨,同比下降3.0%;浓缩饲料1241.9万吨,同比下降12.4%;添加剂预混合饲料542.6万吨,同比下降10.6%。分品种看,猪饲料7663.2万吨,同比下降26.6%,其中仔猪、母猪、育肥猪饲料分别下降39.2%、24.5%、15.9%;蛋禽饲料3116.6万吨,同比增长9.6%,其中蛋鸭、蛋鸡饲料分别增长27.2%、1.8%;肉禽饲料8464.8万吨,同比增长21.0%,其中肉鸡、肉鸭饲料增长17.9%、25.2%;反刍动物饲料1108.9万吨,同比增长9.0%,其中肉牛、奶牛、肉羊饲料分别增长32.5%、0.8%、7.8%;宠物饲料产量87.1万吨,同比增长10.8%;水产饲料2202.9万吨,同比增长0.3%;其他饲料241.9万吨,同比增长29.5%。在饲料总产量中,猪饲料占比从上年的43.9%下降到33.5%,禽饲料占比从上年的41.4%上升到50.6%。

2019年,我国饲料销量约为20153万吨,比上年度下降2.81%。

尽管我国饲料行业产量已连续多年位居世界首位,工业成就巨大,但我国饲料行业大而不强、大而不优的局面并未得到缓解。目前,我国每年直接使用40%-50%的原粮,转化玉米等能量饲料2.3亿吨。玉米作为能量饲料,虽然有替代品种,但替代比例有限。当前,玉米阶段性供过于求,但从长期看,受消费结构升级和玉米深加工等需求影响,供求形势依然偏紧。

近年来,我国大力推进粮改饲,鼓励以养定种、草畜结合,促进粮食种植结构调整。但从现阶段饲料原材料供给结构看,作为蛋白饲料的大豆,进口依存度仍较高。例如2018年4月,受中美贸易摩擦影响,我国进口大豆价格、供应波动变化,对饲料行业影响较大。

饲料的市场还有较大的进步和提升空间,行业的技术、营销网络、品牌、产品、服务等多方面还需要通过投资来促进,预计未来行业的投资将保持一定的增长,行业的投资增速将保持一定速度增长。

饲料工业“十三五”发展的总体目标是:饲料产量稳中有增,质量稳定向好,利用效率稳步提高,安全高效环保产品快速推广,饲料企业综合素质明显提高,国际竞争力明显增强。通过5年努力,饲料工业基本实现由大到强的转变,为养殖业提质增效促环保提供坚实的物质基础。

2019年是深入推进农业供给侧结构性改革的第四年。饲料行业紧紧围绕推进农业供给侧结构性改革主线,以提质增效、结构调整、科技创新为突破点,着力打造新业态、拓宽新渠道,加快推进饲料工业转型升级,加快饲料工业现代化建设,巩固发展饲料经济形势并取得较好的成绩。随着畜牧业行业企业规模的扩大,大型企业逐步纵深发展打造全产业链农牧企业,建立较强的竞争优势和抗风险能力。在产业链一体化发展趋势下,大型企业的细分行业属性逐步弱化,综合产品和服务提供能力增强,行业竞争与合作在产业链全方位展开。

此外,未来互联网对畜牧养殖的影响将会更加深远。企业利用“互联网+”平台技术提升网络化服务水平,强化自己的竞争力。饲料原料和添加剂电商将会迅速发展。行业建立饲料质量安全大数据和互联网监管技术平台,对饲料质量及重要安全性指标的实时有效监控,实现饲料监管事前、事中、事后的紧密衔接。

一直以来,我国饲料行业发展较为稳定,2019年,受生猪产能下滑和国际贸易形势变化等影响,全国工业饲料产值和产量下降,市场规模为7780亿元,同比下降约10.46%。

2015-2019年我国饲料行业市场规模走势

资料来源:观研天下数据中心整理

2019年,全国工业饲料总产量22885.4万吨,同比下降3.7%。其中,配合饲料21013.8万吨,同比下降3.0%;浓缩饲料1241.9万吨,同比下降12.4%;添加剂预混合饲料542.6万吨,同比下降10.6%。分品种看,猪饲料7663.2万吨,同比下降26.6%,其中仔猪、母猪、育肥猪饲料分别下降39.2%、24.5%、15.9%;蛋禽饲料3116.6万吨,同比增长9.6%,其中蛋鸭、蛋鸡饲料分别增长27.2%、1.8%;肉禽饲料8464.8万吨,同比增长21.0%,其中肉鸡、肉鸭饲料增长17.9%、25.2%;反刍动物饲料1108.9万吨,同比增长9.0%,其中肉牛、奶牛、肉羊饲料分别增长32.5%、0.8%、7.8%;宠物饲料产量87.1万吨,同比增长10.8%;水产饲料2202.9万吨,同比增长0.3%;其他饲料241.9万吨,同比增长29.5%。在饲料总产量中,猪饲料占比从上年的43.9%下降到33.5%,禽饲料占比从上年的41.4%上升到50.6%。

2015-2019年我国工业饲料总产量走势

资料来源:农业部,观研天下数据中心整理

2019年工业饲料分类型产量占比

资料来源:农业部,观研天下数据中心整理

2019年工业饲料分品种产量占比

资料来源:农业部,观研天下数据中心整理

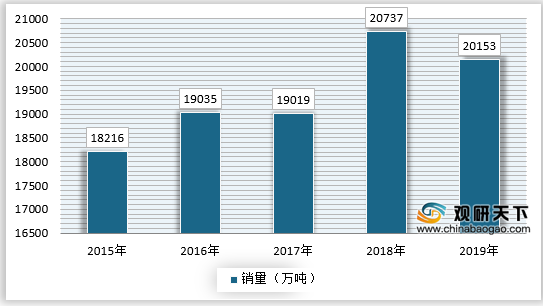

2019年,我国饲料销量约为20153万吨,比上年度下降2.81%。

2015-2019年我国饲料行业销量走势

资料来源:观研天下数据中心整理

尽管我国饲料行业产量已连续多年位居世界首位,工业成就巨大,但我国饲料行业大而不强、大而不优的局面并未得到缓解。目前,我国每年直接使用40%-50%的原粮,转化玉米等能量饲料2.3亿吨。玉米作为能量饲料,虽然有替代品种,但替代比例有限。当前,玉米阶段性供过于求,但从长期看,受消费结构升级和玉米深加工等需求影响,供求形势依然偏紧。

近年来,我国大力推进粮改饲,鼓励以养定种、草畜结合,促进粮食种植结构调整。但从现阶段饲料原材料供给结构看,作为蛋白饲料的大豆,进口依存度仍较高。例如2018年4月,受中美贸易摩擦影响,我国进口大豆价格、供应波动变化,对饲料行业影响较大。

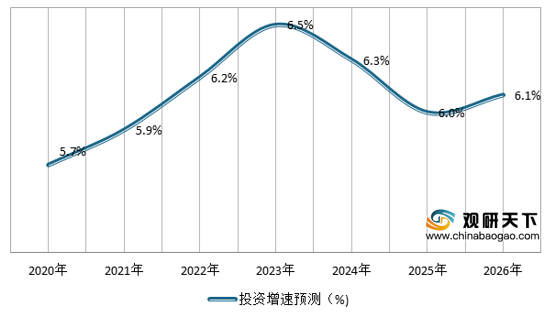

饲料的市场还有较大的进步和提升空间,行业的技术、营销网络、品牌、产品、服务等多方面还需要通过投资来促进,预计未来行业的投资将保持一定的增长,行业的投资增速将保持一定速度增长。

2020-2026年中国饲料行业投资增速预测

资料来源:观研天下数据中心整理

饲料工业“十三五”发展的总体目标是:饲料产量稳中有增,质量稳定向好,利用效率稳步提高,安全高效环保产品快速推广,饲料企业综合素质明显提高,国际竞争力明显增强。通过5年努力,饲料工业基本实现由大到强的转变,为养殖业提质增效促环保提供坚实的物质基础。

2019年是深入推进农业供给侧结构性改革的第四年。饲料行业紧紧围绕推进农业供给侧结构性改革主线,以提质增效、结构调整、科技创新为突破点,着力打造新业态、拓宽新渠道,加快推进饲料工业转型升级,加快饲料工业现代化建设,巩固发展饲料经济形势并取得较好的成绩。随着畜牧业行业企业规模的扩大,大型企业逐步纵深发展打造全产业链农牧企业,建立较强的竞争优势和抗风险能力。在产业链一体化发展趋势下,大型企业的细分行业属性逐步弱化,综合产品和服务提供能力增强,行业竞争与合作在产业链全方位展开。

此外,未来互联网对畜牧养殖的影响将会更加深远。企业利用“互联网+”平台技术提升网络化服务水平,强化自己的竞争力。饲料原料和添加剂电商将会迅速发展。行业建立饲料质量安全大数据和互联网监管技术平台,对饲料质量及重要安全性指标的实时有效监控,实现饲料监管事前、事中、事后的紧密衔接。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国饲料产业分析报告-市场深度调研与发展趋势研究》

《2021年中国饲料市场分析报告-市场竞争现状与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。