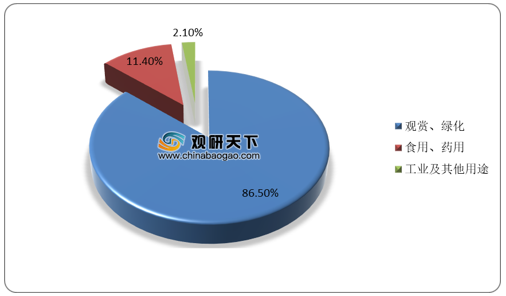

| 分类 |

示例 |

应用场景 |

| 观赏苗木 |

梅花、瑞香等 |

城市绿化、住宅绿化等 |

| 盆花(景)及庭院植物 |

大葱花、蝴蝶兰等 |

办公室装饰、家庭园艺等 |

| 鲜切花(枝、叶) |

玫瑰、百合等 |

节日赠送、婚庆装饰等 |

| 种苗及种球 |

绣球、郁金香等种球 |

鲜切花培育等 |

| 草坪 |

早熟禾、四季常青等 |

绿化造景等 |

| 苔藓地衣 |

金发藓、葫芦藓等 |

盆花(景)设计等 |

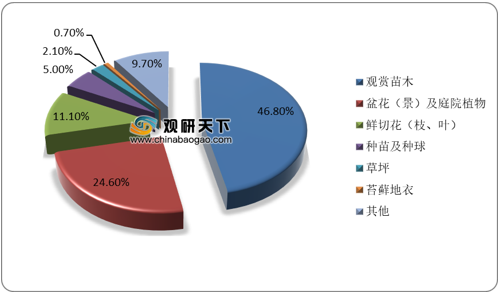

根据数据显示,观赏苗木是我国主要的花卉产品,市场占比约为46.8%,盆花(景)及庭院植物由于运输方便、可长期种植,市场规模增长迅速,占比达24.6%,鲜切花(枝、叶)占比为11.1%。

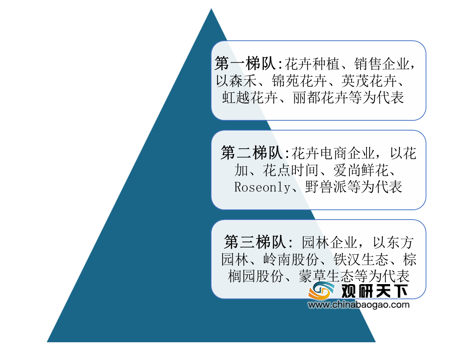

现阶段,我国花卉行业整体市场集中度处于较低水平,CR10不超过10%,领先企业可分为三个梯队,具体来看:第一梯队是以森禾、锦苑花卉、英茂花卉、虹越花卉、丽都花卉等为代表的花卉种植、销售企业,花卉产品种类丰富,拥有自主知识产权的优势花卉品种;第二梯队是以花加、花点时间、爱尚鲜花、Roseonly、野兽派等为代表的花卉电商企业,对线上营销、推广、销售方面的依赖程度较高,通过一系列活动树立较好的品牌形象,获得年轻消费者的认可;第三梯队是以东方园林、岭南股份、铁汉生态、棕榈园股份、蒙草生态等为代表的园林企业,花卉产品产值占比小。

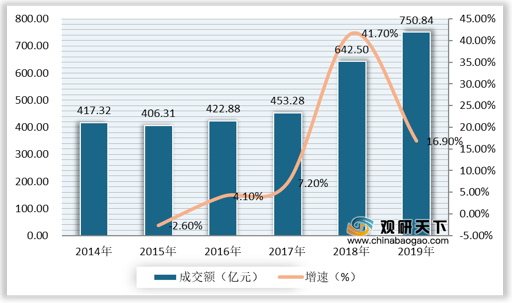

随着中国人均消费能力提升,在花卉观赏、园艺等方面的消费需求也不断增加。数据显示,2018年中国花卉市场成交额大幅上升,达到642.5亿元,同比增长41.7%,2019年进一步提高至750.84亿元,同比增长16.9%。

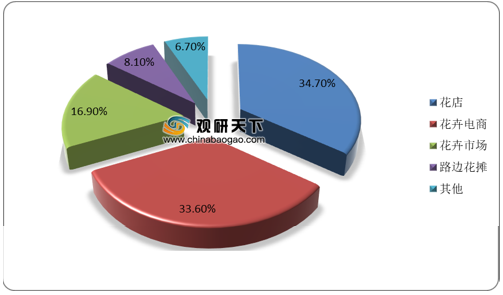

花卉产品的销售渠道包括花卉市场、线下花店、路边花摊等传统线下渠道,以及花加、花点时间、爱尚鲜花等知名的花卉电商,另外淘宝、京东、拼多多等综合电商平台也积极布局线上花卉零售。据统计数据,消费者对于线下花店和花卉电商的依赖程度高,占比分别达到34.7%、33.6%。

花卉电商的崛起,推动花卉消费理念转变,消费频次逐渐增加,带动花卉行业市场规模提升。数据显示,2015年至2019年期间,中国花卉电商的市场规模迅速增长,年复合增速达37.1%,2019年市场规模达到362.2亿元。

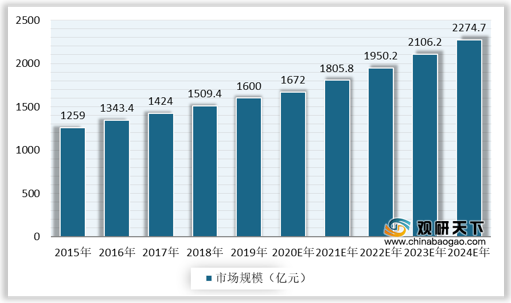

因而,随着《乡村绿化美化行动方案》等利好政策的颁布、花卉电商刺激终端消费提升、花卉企业加大产能和市场拓展步伐,中国花卉行业持续向好发展。数据显示,2019年,中国花卉行业市场规模为1600亿元,预计2020-2024年市场规模将以7.3%的速度保持增长,2023年有望突破2000亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国花卉产业分析报告-市场深度分析与发展前景评估》

《2021年中国花卉种子产业分析报告-产业供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。