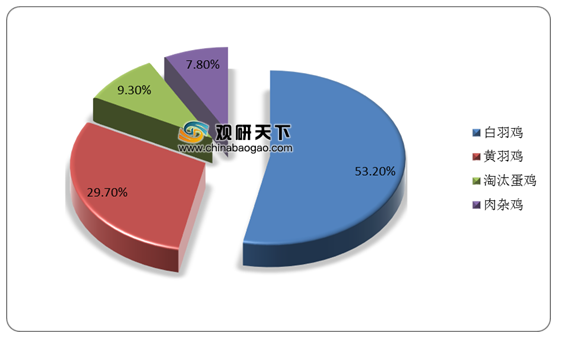

肉鸡以生产鸡肉为主,肉用营养价值较高,饲养方式主要为舍饲饲养和天然散养,其中黄羽鸡与白羽鸡养殖比例较高,占比分别达到53.2%、29.7%。

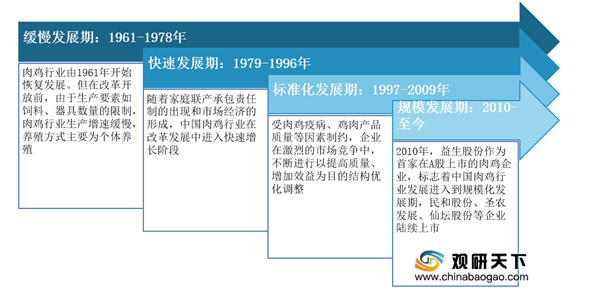

在养殖方式上,目前我国肉鸡养殖逐渐从个体养殖逐渐过渡到龙头企业+农户养殖产业化体系,共经历了四个阶段,肉鸡养殖行业标准化、规模化程度大幅提升。

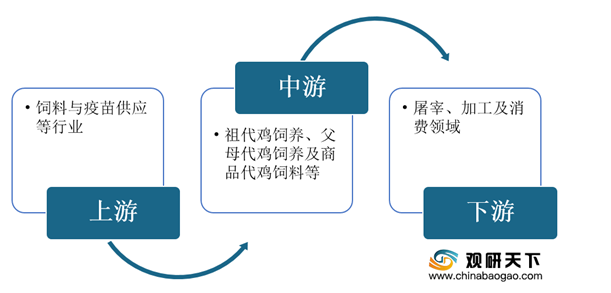

在产业链方面,肉鸡养殖行业产业链上游主要是饲料与疫苗供应;中游是祖代鸡饲养、父母代鸡饲养及商品代鸡饲料环节;下游主要是屠宰、加工及消费领域。

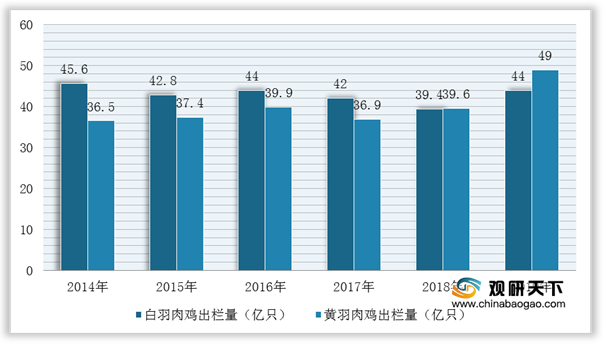

2019年,受非洲猪瘟影响,肉鸡作为替代品供需关系发生变化,消费量增加,价格上涨,白、黄羽鸡养殖企业利润大幅上升,出栏量也因此回升。据中国畜牧业协会发布数据显示,2019年,我国白羽肉鸡出栏量为44.0亿只,同比增加约5亿只;黄羽肉鸡出栏量为49亿只,同比增加约10亿只;在产商品代蛋鸡存栏量为10.16亿只,同比有所回升。

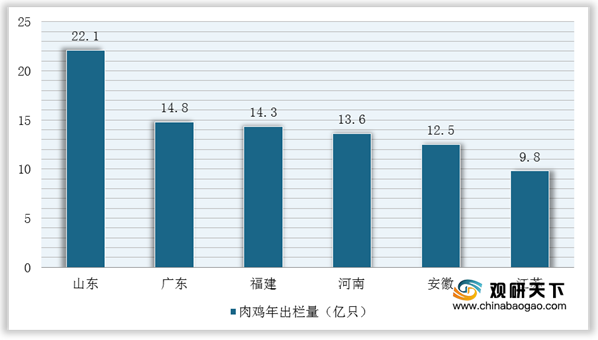

其中,山东、广东、福建、河南等省市是我国肉鸡养殖行业的主要集中地。根据国家统计局数据显示,山东省肉鸡年出栏量最高,2019年达到22.1亿只,其中该省市的凤祥股份出栏量为4.1亿只,占全省总量的18.6%;其次是广东省,肉鸡出栏量14.8亿只,该省的温氏股份出栏量8.2亿只,占全省总量55.4%;福建紧随其后,为14.3亿只。

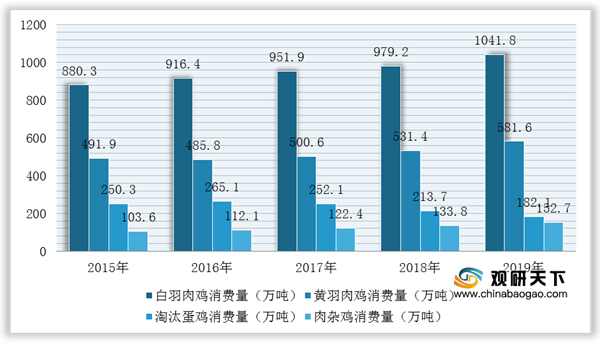

同时,2015-2019年我国鸡肉消费量呈逐年增长态势,为肉鸡养殖行业奠定良好的消费基础。根据数据显示,2019年我国鸡肉总消费量大大1958.2万吨,其中白羽肉鸡消费量1041.8万吨,黄羽肉鸡消费量581.6万吨,淘汰蛋鸡消费量182.1万吨,肉杂鸡消费量152.7万吨。

而在养殖规模方面,这几年受中美贸易摩擦以及法国停止祖代鸡出口的影响,我国鸡苗成本上升,肉鸡养殖行业规模数量逐年下降,专业化、规模化程度上升。根据数据显示,2019年我国肉鸡养殖规模场(户)数为1756.9万家,全中国养殖规模小于2000只的场(户)数减少349.4万家,而养殖规模大于10万只的场(户)数增加1467家,大于100万只的场(户)数增加了249家。

在市场竞争方面,目前由于我国肉鸡养殖行业规模化程度不断提高,龙头企业企业数量也逐渐增多且是从全产业链竞争。因此,未来中小型企业将面临收购和淘汰的局面,肉鸡养殖行业市场集中度将有所提高。

在祖代鸡、父母代鸡市场竞争中,祖代鸡龙头企业主要是益生股份、圣农发展、温氏股份及立华股份,占据35%的市场份额;父母代鸡行业龙头企业主要是民和股份、仙坛股份、圣农发展等企业,CR8达到51.1%。

同时,在商品代鸡市场竞争中,年产能在3亿只以上的企业有7家,其中新希望集团居肉鸡行业企业首位,拥有肉鸡行业养殖、屠宰等全产业链优势。

未来,随着我国肉鸡养殖行业专业化、规模化程度不断提高,肉鸡价格和供应或将保持稳定,2020-2024年市场规模不断扩大,预计2024将将达到3603.6亿元。

相关行业分析报告参考《2021年中国肉鸡养殖市场调研报告-市场深度分析与发展前景研究》。

2019年我国肉鸡分类及养殖比例(按消费量)

数据来源:公开资料整理

在养殖方式上,目前我国肉鸡养殖逐渐从个体养殖逐渐过渡到龙头企业+农户养殖产业化体系,共经历了四个阶段,肉鸡养殖行业标准化、规模化程度大幅提升。

我国肉鸡养殖行业发展历程

数据来源:公开资料整理

在产业链方面,肉鸡养殖行业产业链上游主要是饲料与疫苗供应;中游是祖代鸡饲养、父母代鸡饲养及商品代鸡饲料环节;下游主要是屠宰、加工及消费领域。

肉鸡养殖行业产业链

数据来源:公开资料整理

2019年,受非洲猪瘟影响,肉鸡作为替代品供需关系发生变化,消费量增加,价格上涨,白、黄羽鸡养殖企业利润大幅上升,出栏量也因此回升。据中国畜牧业协会发布数据显示,2019年,我国白羽肉鸡出栏量为44.0亿只,同比增加约5亿只;黄羽肉鸡出栏量为49亿只,同比增加约10亿只;在产商品代蛋鸡存栏量为10.16亿只,同比有所回升。

2014-2019年我国白羽肉鸡、黄羽肉鸡出栏量统计情况

数据来源:中国畜牧业协会

2014-2019年我国在产商品代蛋鸡存栏量统计情况

数据来源:中国畜牧业协会

其中,山东、广东、福建、河南等省市是我国肉鸡养殖行业的主要集中地。根据国家统计局数据显示,山东省肉鸡年出栏量最高,2019年达到22.1亿只,其中该省市的凤祥股份出栏量为4.1亿只,占全省总量的18.6%;其次是广东省,肉鸡出栏量14.8亿只,该省的温氏股份出栏量8.2亿只,占全省总量55.4%;福建紧随其后,为14.3亿只。

2019年我国主要省市肉鸡年出栏量统计情况

数据来源:国家统计局

同时,2015-2019年我国鸡肉消费量呈逐年增长态势,为肉鸡养殖行业奠定良好的消费基础。根据数据显示,2019年我国鸡肉总消费量大大1958.2万吨,其中白羽肉鸡消费量1041.8万吨,黄羽肉鸡消费量581.6万吨,淘汰蛋鸡消费量182.1万吨,肉杂鸡消费量152.7万吨。

2015-2019年我国鸡肉细分市场消费量统计情况

数据来源:中国畜牧业协会

而在养殖规模方面,这几年受中美贸易摩擦以及法国停止祖代鸡出口的影响,我国鸡苗成本上升,肉鸡养殖行业规模数量逐年下降,专业化、规模化程度上升。根据数据显示,2019年我国肉鸡养殖规模场(户)数为1756.9万家,全中国养殖规模小于2000只的场(户)数减少349.4万家,而养殖规模大于10万只的场(户)数增加1467家,大于100万只的场(户)数增加了249家。

2015-2019年我国肉鸡养殖行业规模场(户)数统计情况

数据来源:中国畜牧业协会

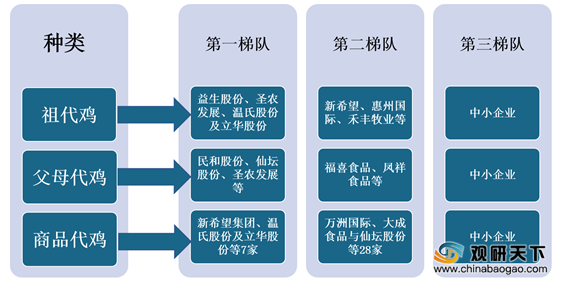

在市场竞争方面,目前由于我国肉鸡养殖行业规模化程度不断提高,龙头企业企业数量也逐渐增多且是从全产业链竞争。因此,未来中小型企业将面临收购和淘汰的局面,肉鸡养殖行业市场集中度将有所提高。

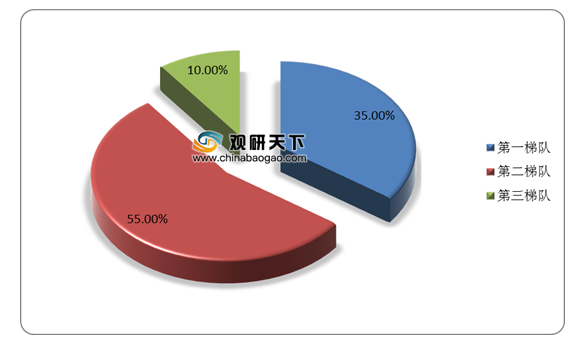

在祖代鸡、父母代鸡市场竞争中,祖代鸡龙头企业主要是益生股份、圣农发展、温氏股份及立华股份,占据35%的市场份额;父母代鸡行业龙头企业主要是民和股份、仙坛股份、圣农发展等企业,CR8达到51.1%。

我国肉鸡养殖行业竞争格局

数据来源:公开资料整理

2020年我国祖代鸡市场份额占比情况

数据来源:公开资料整理

2020年我国父母代鸡市场份额占比情况

数据来源:公开资料整理

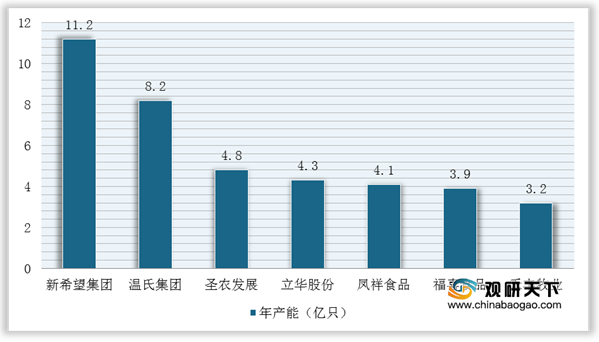

同时,在商品代鸡市场竞争中,年产能在3亿只以上的企业有7家,其中新希望集团居肉鸡行业企业首位,拥有肉鸡行业养殖、屠宰等全产业链优势。

2019年我国商品代鸡行业龙头企业产能排名情况

数据来源:公开资料整理

未来,随着我国肉鸡养殖行业专业化、规模化程度不断提高,肉鸡价格和供应或将保持稳定,2020-2024年市场规模不断扩大,预计2024将将达到3603.6亿元。

2020-2024年我国肉鸡行业市场规模预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国肉鸡养殖市场调研报告-市场深度分析与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。