在产业链方面,废纸回收行业上游主要是纸及纸板消费领域,如生活废纸、工业废纸以及个人消费纸等;下游主要是对废纸进行打包、造纸企业再生产等。

2010-2019年,纸及纸板产量、消费量稳定增加及应用场景拓宽,为废纸回收行业提供充足的原材料。根据中国造纸工业协会数据显示,2019年我国纸及纸板消费量为10704万吨,产量10765万吨。

因此,在原材料持续增加以及国家对废纸进口进行限制的背景下,2014-2019年我国废纸回收量整体呈增长态势。根据数据显示,2019年,我国废纸回收量为5244万吨,同比增长5.64%,废纸回收率为49.0%,创历史新高。

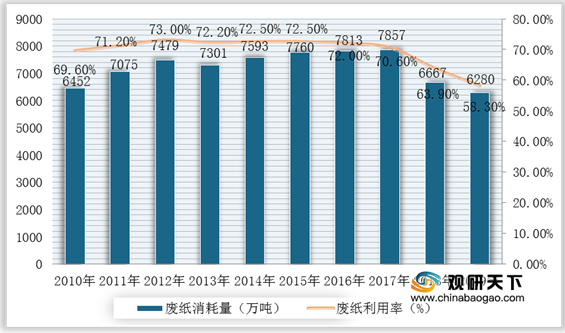

而在消耗量方面,近两年我国废纸消耗量受中美贸易摩擦以及市场价格处于劣势的影响而有所下降。根据数据显示,2019年我国废纸消耗量为6280万吨,同比下降5.8%,废纸利用率为58.3%。

在市场竞争方面,由于我国废纸回收行业处于发展阶段,市场参与者较多,其中专门从事废纸回收的相关企业超过1.8万家,但是大都以地方小型企业为主且集中在广东、浙江等纸类消费大省,行业市场集中度较低。因此,根据企业规模及类型可以分为三个梯队。

| 梯队 |

企业类型 |

代表企业 |

| 第一梯队 |

覆盖纸及纸板生产、废纸回收再利用全产业链的头部造纸企业 |

玫龙纸业、山鹰纸业等 |

| 大型综合性垃圾处理企业 |

龙马环卫、中国天楹等 |

|

| 第二梯队 |

互联网平台搭建,推行“互联网+垃圾分类”模式 |

阿里巴巴 |

| 智能垃圾分类垃圾桶布局 |

- |

|

| 第三梯队 |

企业数量多,规模、技术水平较低 |

广大个人及家庭经营的小微型废纸回收站 |

同时,随着环保关注度及要求不断提升,头部企业纷纷进行废纸回收扩产,尤其是以玖龙纸业、理文造纸等为代表的大型企业,近两年在以废纸为主要原料的新上项目和计划新上项目较多且规模也较大,小微型废纸回收站生存环境严峻,进而推动废纸回收行业向专业化、规模化方向发展。

| 企业名称 |

项目内容 |

年产能/万吨 |

建设地点 |

备注 |

| 玖龙纸业(控股)有限公司 |

箱纸板 |

60 |

辽宁沈阳 |

2019年7月底试车 |

| 高档牛卡纸 |

200 |

福建泉州 |

一期65万t/a于2014年投产,二期65万t/a于2019年投产,三期50万t/a已经进入前期工作程序 |

|

| 箱纸板 |

50 |

河北滦南 |

2020年投产 |

|

| 箱纸板 |

35 |

重庆江津 |

2018年四季度投产 |

|

| 高强瓦楞原纸 |

55 |

重庆江津 |

2019年1月投产 |

|

| 箱纸板 |

60 |

广东东莞 |

2020年投产 |

|

| 福建联盛纸业有限责任公司 |

高档再生白纸板 |

60 |

福建漳州 |

2020年8月初投产,可能改产高档白面牛卡和优质牛卡 |

| 湖北荣成纸业有限公司 |

高档箱纸板 |

150 |

湖北松滋 |

至2019年全部投产 |

| 湖北盛大纸业有限公司 |

高强瓦楞原纸 |

20 |

湖北仙桃 |

2019年11投产 |

| 山鹰华中纸业有限公司 |

高档包装纸 |

220 |

湖北荆州 |

2017年7月开工,分二期建设。2019年12月首条生产线投产,产能55万t/a;2020年5月第二条生产线投产,产能50万t/a;2020年8月底第三条生产线计划试运行 |

| 山鹰纸业(广东)有限公司 |

高档箱纸板 |

100 |

广东肇庆 |

2020年初开工建设,计划2021年建成投产 |

| 广丰县芦林纸业有限公司 |

高强低定量瓦楞原纸 |

30 |

江西广丰 |

2020年11月完工 |

| 牛皮箱纸板 |

40 |

江西广丰 |

2020年11月完工 |

|

| 山东世纪阳光纸业集团有限公司 |

高级瓦楞原纸 |

80 |

山东潍坊(华迈纸业) |

2020年3月投产 |

| 福建菩尔新材料科技有限公司 |

瓦楞原纸 |

20 |

福建南平 |

预计2020年全部投产 |

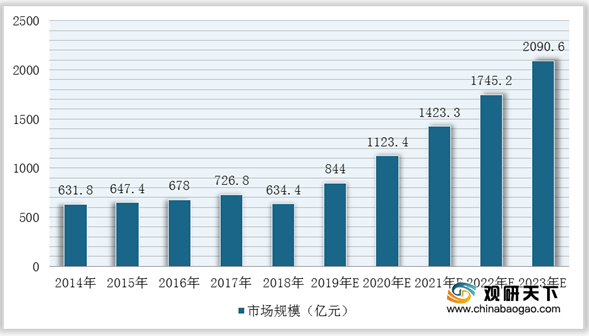

在2014-2018年,由于环保以及市场分散等因素影响,我国废纸回收行业市场规模增长缓慢。不过,未来在“禁废令”、禁塑令等政策利好下,国产企业产能将进一步释放,同时互联网企业的参与所带来的资金、技术等,将推动废纸回收行业可持续发展,预计2023年市场规模有望达到2090.6亿元。

相关行业分析报告参考《2020年中国废纸回收市场分析报告-市场供需现状与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。