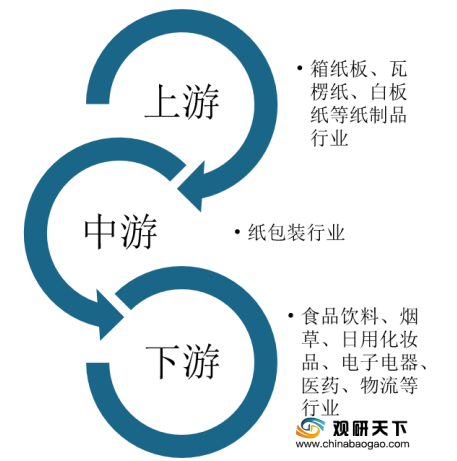

纸包装是指以纸或纸板为原料制成的商品包装,包括纸箱、纸盒、纸袋、纸管等,具有强度高,成本低,透气性好等特点。在产业链端,纸包装行业上游是箱纸板、瓦楞纸、白板纸等原材料;下游应用领域十分广泛,包含食品饮料、烟草、日用化妆品、电子电器、医药等多个行业。

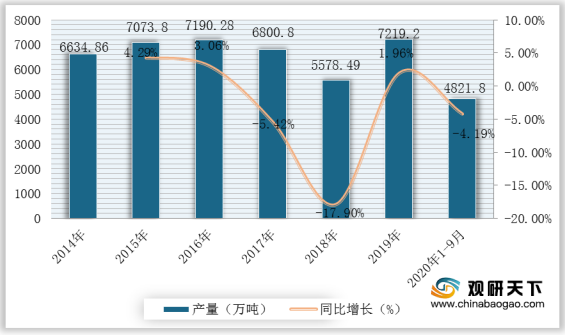

2016-2018年,在环保压力加增的影响下,我国纸制品行业产量逐年下降,2019年由于环保不再实行“一刀切”而产量大幅回升,为近六年来的最大值,纸制品供给提升。根据数据显示,2019年,我国纸制品产量7219.2万吨,同比增长1.96%;2020年1-9月累计产量4821.8万吨,同比下降4.19%。

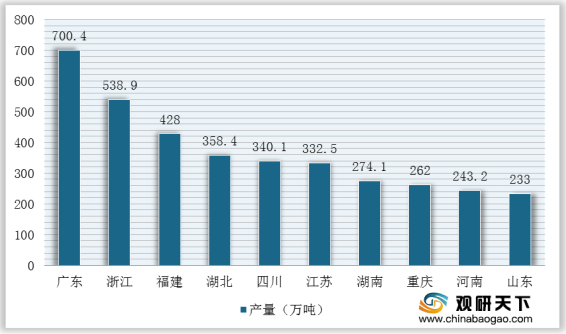

其中,广东省产量贡献最多,为700.4万吨;其次是浙江省,产量达到538.9万吨,呈梯队式区域分布。

在进出口贸易方面,2014-2019年我国纸和纸板容器制造业处于贸易顺差,出口额远高于进口额。根据中国海关数据显示,2019年我国纸和纸板容器制造业出口额达到63.54亿美元,同比增长16.02%,进口额不足2亿美元。

而在市场格局方面,由于我国纸制品包装行业进入门槛较低,且下游应用广泛而导致需求分散,故目前行业企业数量众多,市场格局极度分散,中小型企业占据60%以上的份额。虽然2014-2019年市场集中度持续同时,但是CR5市场份额仍然不超过10%。

根据中国包装联合会数据显示,2018年我国纸和纸板容器行业规模以上企业共计2391家,2019年受上述影响将有所回落,约为2350家,同比下降1.7%。

同时,2015-2019年,在产业结构调整不断深入下,我国纸制品包装行业规模震荡下行。据中国包装联合会统计数据显示,2019年,我国纸制品包装行业规模以上企业主营业务收入为2897.17亿元,同比下降3.15%。

综上所述,目前我国纸包装行业总体保持着不断向好发展的态势,但是近几年在环保政策趋严、市场竞争日益激烈的宏观环境下,仍然面临新挑战。因此,未来纸包装企业需要进行结构的转型升级,明确发展目标,实行精细化生产与服务标准,提高产品创新力与服务能力,实施综合环保措施,发展绿色化建设。(WYD)

相关行业分析报告参考《2020年中国纸制品包装市场分析报告-产业竞争现状与发展战略评估》。

纸包装行业产业链

数据来源:公开资料整理

2016-2018年,在环保压力加增的影响下,我国纸制品行业产量逐年下降,2019年由于环保不再实行“一刀切”而产量大幅回升,为近六年来的最大值,纸制品供给提升。根据数据显示,2019年,我国纸制品产量7219.2万吨,同比增长1.96%;2020年1-9月累计产量4821.8万吨,同比下降4.19%。

2014-2020年1-9月我国纸制品行业产量及增长情况

数据来源:国家统计局

其中,广东省产量贡献最多,为700.4万吨;其次是浙江省,产量达到538.9万吨,呈梯队式区域分布。

2020年1-9月我国纸制品产量区域分布情况

数据来源:国家统计局

在进出口贸易方面,2014-2019年我国纸和纸板容器制造业处于贸易顺差,出口额远高于进口额。根据中国海关数据显示,2019年我国纸和纸板容器制造业出口额达到63.54亿美元,同比增长16.02%,进口额不足2亿美元。

2014-2019年我国纸和纸板容器制造业进出口额统计情况

数据来源:中国海关

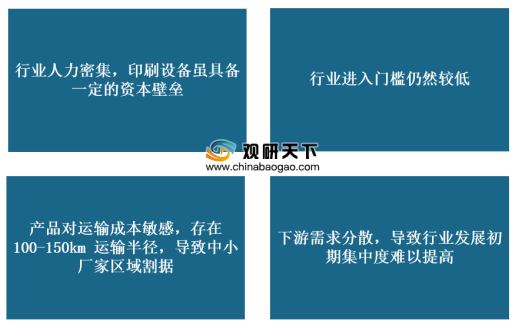

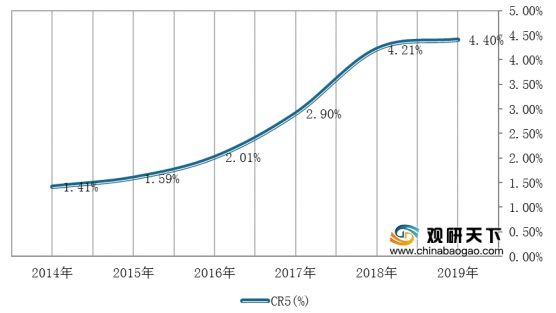

而在市场格局方面,由于我国纸制品包装行业进入门槛较低,且下游应用广泛而导致需求分散,故目前行业企业数量众多,市场格局极度分散,中小型企业占据60%以上的份额。虽然2014-2019年市场集中度持续同时,但是CR5市场份额仍然不超过10%。

我国纸制品包装行业市场分散的原因

数据来源:公开资料整理

2014-2019年我国纸制品包装行业CR5走势图

数据来源:中国包装联合会

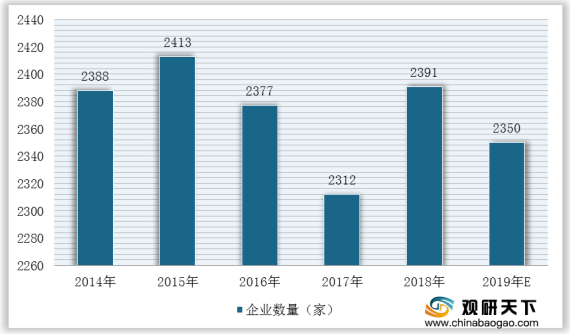

根据中国包装联合会数据显示,2018年我国纸和纸板容器行业规模以上企业共计2391家,2019年受上述影响将有所回落,约为2350家,同比下降1.7%。

2014-2019年中国规模以上纸和纸板容器生产企业数量统计情况

数据来源:中国包装联合会

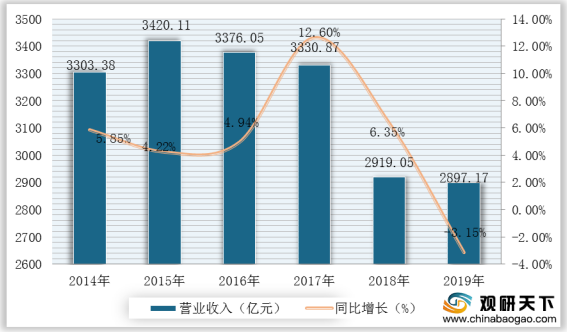

同时,2015-2019年,在产业结构调整不断深入下,我国纸制品包装行业规模震荡下行。据中国包装联合会统计数据显示,2019年,我国纸制品包装行业规模以上企业主营业务收入为2897.17亿元,同比下降3.15%。

2014-2019年我国纸制品包装行业规模以上企业主营业务收入及增长情况

数据来源:中国包装联合会

综上所述,目前我国纸包装行业总体保持着不断向好发展的态势,但是近几年在环保政策趋严、市场竞争日益激烈的宏观环境下,仍然面临新挑战。因此,未来纸包装企业需要进行结构的转型升级,明确发展目标,实行精细化生产与服务标准,提高产品创新力与服务能力,实施综合环保措施,发展绿色化建设。(WYD)

相关行业分析报告参考《2020年中国纸制品包装市场分析报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。