根据国内各省种植面积分布来看,我国蚕桑种植主要分布在东部、中部和西部地区,桑亚种植面积分别为191.87万亩、144.67万亩和848.87万亩,分别占比为16.2%、12.2%和71.6%。从各省市来看,广西、四川和云南桑园种植面积最高,分别为328.71万亩、210.95万亩和140万亩。

| 地区 |

2018年 |

2017年 |

2016年 |

|||

| 桑园面积(万亩) |

增速(%) |

桑园面积(万亩) |

增速(%) |

桑园面积(万亩) |

增速(%) |

|

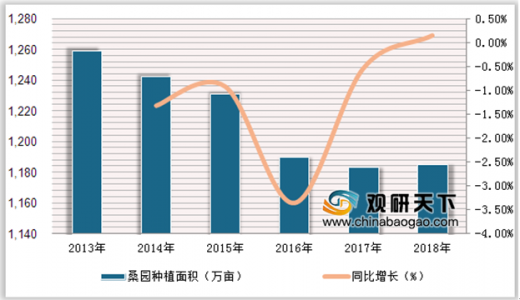

| 全国 |

1184.91 |

0 |

1183.08 |

-0.6 |

1189.66 |

-3.3 |

| 广西 |

328.71 |

3.2 |

318.43 |

2.7 |

310 |

3 |

| 四川 |

210.95 |

7.9 |

195.03 |

4.1 |

187.33 |

1.3 |

| 云南 |

140 |

-5.4 |

147.95 |

3.2 |

143.31 |

-11.5 |

| 陕西 |

83 |

0 |

83 |

0 |

83 |

3.8 |

| 重庆 |

73.23 |

-8.5 |

80.06 |

-3.6 |

83.07 |

-3.7 |

| 江苏 |

49.32 |

1.4 |

48.66 |

-7.3 |

52.49 |

-6.9 |

| 浙江 |

49.18 |

-18 |

60 |

-14.3 |

70 |

-12.5 |

| 安徽 |

42.88 |

-6.2 |

50.1 |

-1.8 |

51.03 |

-1.6 |

| 山东 |

40 |

0 |

40 |

0 |

40 |

-4.8 |

| 广东 |

35.88 |

-4 |

37.36 |

-14.1 |

43.49 |

-5.6 |

| 湖北 |

32.1 |

1 |

31.79 |

1.1 |

31.45 |

-10.7 |

| 贵州 |

22.02 |

22.3 |

4.32 |

-51.8 |

8.96 |

-7.2 |

| 江西 |

22 |

4.7 |

21 |

-0.3 |

21.06 |

2.8 |

| 河南 |

21.55 |

0.7 |

21.4 |

0 |

21.4 |

5.9 |

| 湖南 |

15.4 |

0 |

15.4 |

2 |

15.1 |

1.3 |

| 山西 |

4.84 |

-21.9 |

6.2 |

-16.8 |

7.46 |

-55.8 |

| 甘肃 |

4.3 |

-28.3 |

6 |

15.7 |

5.19 |

-4.4 |

| 海南 |

3.28 |

14.7 |

3.23 |

29.9 |

2.49 |

-5.1 |

| 黑龙江 |

3.27 |

3.5 |

3.16 |

16.7 |

2.71 |

8.7 |

| 河北 |

3 |

0.4 |

10 |

-1.3 |

10.13 |

-19.6 |

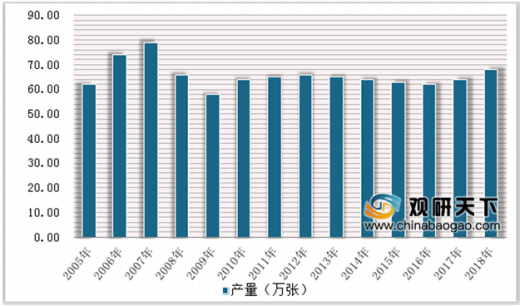

近年来,我国蚕茧产量持续小幅上升,数据显示,2018年全国蚕茧发种量1643.3万张,较上年同期增加39.6万张,同比上升2.5%;蚕茧产量67.9万吨,较上年增加2.1万吨,同比上升3.2%。

参考观研天下发布《2019年中国蚕茧市场分析报告-产业现状与发展商机研究》

根据国内各省产量分布来看,我国蚕茧产量主要分布在东部、中部和西部地区,蚕茧产量分别为11.05万吨、4.71万吨和52.15万吨,分别占比为16.3%、6.9%和76.8%。从各省市来看,广西、四川和云南产量最高,分别为67.9万吨、33.8万吨和8.49万吨。

| 地区 |

发种量(万张) |

增速(%) |

蚕茧产量(吨) |

增速(%) |

| 全国 |

1643.28 |

2.5 |

679038 |

3.2 |

| 广西 |

820 |

5.1 |

338000 |

8.7 |

| 四川 |

215.01 |

2.3 |

84883 |

4.6 |

| 云南 |

161.29 |

-5.4 |

68000 |

1.5 |

| 江苏 |

95.6 |

2.3 |

35825 |

-6.4 |

| 广东 |

69.75 |

6.2 |

35310 |

-10.9 |

| 浙江 |

41.36 |

0.6 |

20512 |

0.2 |

| 山东 |

45.32 |

0.2 |

17770 |

0.1 |

| 安徽 |

32.59 |

1.4 |

15771 |

0.2 |

| 重庆 |

38.92 |

-1 |

14443 |

-1.1 |

| 陕西 |

30 |

9.5 |

11500 |

4.2 |

| 湖北 |

24.18 |

-20.7 |

10046 |

-32.1 |

| 江西 |

19.6 |

2.6 |

8900 |

4.7 |

| 河南 |

20.3 |

1.5 |

7413 |

-0.1 |

| 贵州 |

14.13 |

10.1 |

4434 |

19.3 |

| 湖南 |

8.32 |

7.4 |

2870 |

4.4 |

| 山西 |

2.62 |

-38.9 |

1219 |

-42.9 |

| 海南 |

2.09 |

11.1 |

1009 |

14.6 |

| 黑龙江 |

1.33 |

2.21 |

863 |

3.9 |

| 甘肃 |

0.6 |

-25.5 |

200 |

-28.6 |

| 河北 |

0.28 |

7.4 |

69 |

-6.4 |

受产量增长原因,带动蚕茧市场收购量提升,数据显示,2018年全国蚕茧收购量为65.8万吨,较上年上升4.5%;平均收购价格为2341元/50公斤,下跌1.1%。从各区域来看,我国蚕茧收购量主要分布在东部、中部和西部地区,收购量分别为9.5万吨、4.62万吨和51.73万吨。从各省市来看,广西、四川和云南收购量最高,分别为33.8万吨、8.36万吨和6.8万吨。

| 地区 |

收购量(吨) |

增速(%) |

收购均价(元/50公斤) |

增速(%) |

| 全国 |

658442 |

4.5 |

2341 |

-1.1 |

| 广西 |

338000 |

8.7 |

2334 |

-6.1 |

| 四川 |

83573 |

5.9 |

2440 |

12.2 |

| 云南 |

68000 |

1.5 |

2446 |

6.9 |

| 江苏 |

31942 |

-0.7 |

2518 |

-0.9 |

| 广东 |

34225 |

3.6 |

2090 |

1.9 |

| 山东 |

17680 |

0.2 |

2494 |

0.7 |

| 安徽 |

15771 |

0.2 |

2200 |

-4.3 |

| 陕西 |

11500 |

9.9 |

2319 |

-0.7 |

| 浙江 |

10064 |

-11.8 |

2224 |

-3.8 |

| 湖北 |

10046 |

-31.6 |

2165 |

-2.9 |

| 重庆 |

11816 |

-1.2 |

1819 |

-0.7 |

| 江西 |

8800 |

3.5 |

2300 |

2.2 |

| 河南 |

7413 |

-0.1 |

2263 |

1.7 |

| 贵州 |

4172 |

21.1 |

2520 |

3.3 |

| 湖南 |

2729 |

3.3 |

2310 |

9.1 |

| 海南 |

1009 |

14.6 |

1988 |

0.6 |

| 黑龙江 |

845 |

3.8 |

2107 |

-6.8 |

| 山西 |

571 |

-69.6 |

2350 |

-12.1 |

| 甘肃 |

200 |

-36 |

2000 |

-16.7 |

| 河北 |

86 |

-0.3 |

2442 |

6.6 |

数据显示,2018年全国蚕农售茧收入308.32亿元,较上年增加9.93亿元,增长3.3%。从各区域来看,我国蚕农售茧收入最高的区域分布在东部、中部和西部地区,蚕农售茧收入分别为44.13亿元、20.58亿元和243.61亿元。从各省市来看,广西、四川和云南蚕农售茧收入最高,分别为3.17亿元、6.47亿元和2.6亿元。

| 地区 |

2018年蚕农售茧收入(亿元) |

2017年蚕农售茧收入(亿元) |

增速(%) |

| 全国 |

308.32 |

298.39 |

3.3 |

| 广西 |

157.74 |

154.57 |

2.1 |

| 四川 |

40.78 |

34.32 |

18.8 |

| 云南 |

33.27 |

30.67 |

8.5 |

| 江苏 |

16.09 |

16.35 |

-1.6 |

| 广东 |

14.31 |

13.55 |

5.5 |

| 山东 |

8.82 |

8.74 |

0.9 |

| 安徽 |

6.94 |

7.24 |

-4.2 |

| 浙江 |

4.48 |

5.27 |

-15.1 |

| 陕西 |

5.33 |

4.89 |

9.1 |

| 重庆 |

4.3 |

4.38 |

-1.9 |

| 江西 |

4.05 |

3.83 |

5.7 |

| 湖北 |

4.35 |

6.55 |

-33.6 |

| 河南 |

3.36 |

3.3 |

1.6 |

| 湖南 |

1.26 |

1.12 |

12.7 |

| 山西 |

0.27 |

1.01 |

-73.3 |

| 贵州 |

2.1 |

1.68 |

25.1 |

| 海南 |

0.4 |

0.35 |

15.3 |

| 黑龙江 |

0.36 |

0.37 |

-3.2 |

| 甘肃 |

0.08 |

0.15 |

-46.7 |

| 河北 |

0.04 |

0.04 |

6.3 |

| 年份 |

蚕茧产量(公斤) |

产值合计(元) |

现金成本(元) |

现金收益(元) |

| 2009 |

105.25 |

2217.53 |

585.16 |

1632.37 |

| 2010 |

107.09 |

3216.83 |

657.49 |

2559.34 |

| 2011 |

108.43 |

3669.83 |

752.12 |

2917.71 |

| 2012 |

111.07 |

3908.44 |

788.55 |

3119.89 |

| 2013 |

105.79 |

4132.74 |

854.32 |

3278.42 |

| 2014 |

105.77 |

3808.24 |

850.05 |

2958.19 |

| 2015 |

103.3 |

3477.57 |

832.45 |

2645.12 |

| 2016 |

102.24 |

3885.66 |

810.19 |

3075.47 |

| 2017 |

107.03 |

4878.82 |

883.25 |

3995.57 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。