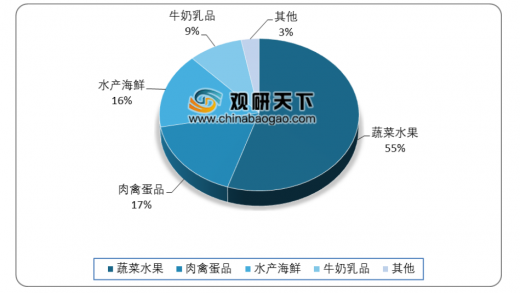

生鲜是指未经烹调、制作等深加工过程,只做必要保鲜和简单整理上架而出售的初级产品,以及面包、熟食等现场加工品类的商品的统称。生鲜商品有保质期短的特点,因而需要保鲜、冷藏、冷冻,同时在消费习惯上有很大的关联性。目前生鲜商品主要有水果、蔬菜、肉品、水产、干货及日配、熟食和糕点。在日常的生鲜产品消费中,水果蔬菜占了半壁江山。

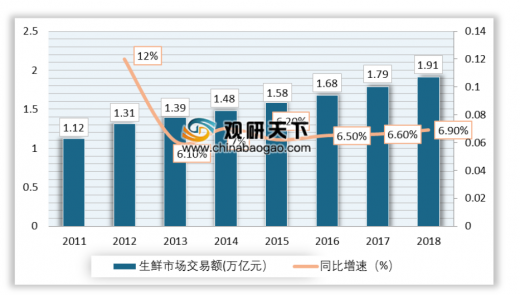

生鲜是日常生活不可或缺的必需品,在零售消费市场中占据重要地位。数据显示,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。2018年我国生鲜市场交易规模为1.91万亿,同比增长6.9%。

参考观研天下发布《2019年中国生鲜行业分析报告-行业运营态势与发展商机研究》

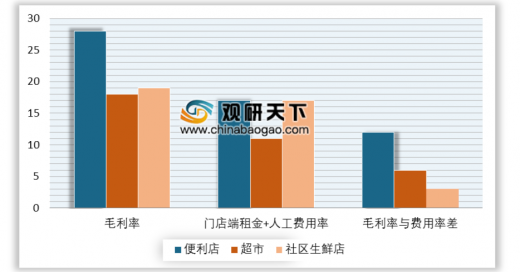

随着生鲜市场规模不断扩大,人们对于生鲜的需求越来越明确——多、快、好、省。但单一零售业态难以兼得。所以近两年,社区生鲜业态高速增长,投资案例层出不穷,但盈利情况并不乐观。从单店模型看,生鲜的低毛利率、高损耗率与门店高人工与租金费用是社区生鲜经营的主要矛盾。典型社区生鲜店日销售额为1.7万元,毛利率为19.6%,损耗率达8%,而门店人员工资与租金成本占比分别达9.6%与8%。

社区生鲜门店营业费用较为固定,核心在通过提升销售额(坪效)与毛利率实现毛利额的提升,从而实现单店盈利。社区生鲜店面积较小,单位面积人工与租金水平较高,需要更高的坪效与毛利率水平来支撑门店盈利。

与生鲜大卖场(超市)相比,社区生鲜店辐射范围(覆盖人口总数)相对较少,且由于SKU较少客单价较低。因此,社区生鲜店需要利用离消费者更近的优势,充分满足消费者对生鲜的需求(快多好省四要素),带动周边居民渗透率与复购率提升,以实现更高坪效。

社区生鲜店经营面积相对有限,无法同时充分实现商品丰富与高周转。商品丰富与商品新鲜(带来销售额)、低损耗(高毛利率)三者形成不可能三角,提升了门店盈利难度。为满足消费者需求,社区生鲜店往往选择优先满足商品丰富与商品新鲜,因此往往会出现较高损耗。

现阶段,生鲜超市可以通过规模效应提升议价能力。采购规模是决定生鲜采购价格的主要因素。与2B业务结合,发展垂直供应链是提升采购规模的一种方式。社区生鲜经营公司同时在批发市场发展2B业务,可有效提升生鲜整体采购规模与商品分级体系,增强对上游以及生鲜基地的议价能力。该模式以谊品生鲜为代表。

社区生鲜也可以利用自身天然优势发展自有品牌。社区生鲜店与大卖场的商品运营逻辑不同,小店生鲜销售额占比较高,而生鲜本身品牌度较弱;小店面积有限,品牌商不会派驻人员进行驻场销售;小店销售额有限,品牌商与店员发生道德风险的动力降低。

以生鲜传奇为例。生鲜传奇对自有品牌开发非常重视,拥有专门的自有品牌设计团队。目前生鲜传奇自有品牌SKU数已达400余个,销售额占比10%以上,自有品牌毛利率30%以上,显著高于整体18%的水平。

生鲜零售企业需要公司管理具备标准化与灵活性的统一,这是生鲜管理的难点所在。生鲜总部需要统一采购发挥规模优势,提升议价权,但生鲜流通半径小,区域化明显,需要给予区域和门店一定自主采购权力。

生鲜标准化程度低,需要标准化的管理以提升生鲜品质的稳定性,但生鲜损耗率致价格多变,要求员工在采购与零售过程中均需具备较强的主观能动性与灵活性,需给予员工有效激励机制。

生鲜类销售额占比(%)

数据来源:国家统计局

生鲜是日常生活不可或缺的必需品,在零售消费市场中占据重要地位。数据显示,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。2018年我国生鲜市场交易规模为1.91万亿,同比增长6.9%。

参考观研天下发布《2019年中国生鲜行业分析报告-行业运营态势与发展商机研究》

中国生鲜市场交易规模及同比增长

数据来源:国家统计局

随着生鲜市场规模不断扩大,人们对于生鲜的需求越来越明确——多、快、好、省。但单一零售业态难以兼得。所以近两年,社区生鲜业态高速增长,投资案例层出不穷,但盈利情况并不乐观。从单店模型看,生鲜的低毛利率、高损耗率与门店高人工与租金费用是社区生鲜经营的主要矛盾。典型社区生鲜店日销售额为1.7万元,毛利率为19.6%,损耗率达8%,而门店人员工资与租金成本占比分别达9.6%与8%。

社区生鲜、便利店、超市毛利率与费用率对比

数据来源:国家统计局

社区生鲜门店营业费用较为固定,核心在通过提升销售额(坪效)与毛利率实现毛利额的提升,从而实现单店盈利。社区生鲜店面积较小,单位面积人工与租金水平较高,需要更高的坪效与毛利率水平来支撑门店盈利。

社区生鲜店净利率对日销与毛利率的敏感性测算

净利率对日销和毛利率水平的敏感性测试 |

|||||||

|

1万 |

1.5万 |

2万 |

2.5万 |

3万 |

3.5万 |

4万 |

18% |

-42% |

-22% |

-12% |

-6% |

-2% |

1% |

3% |

19% |

-41% |

-21% |

-11% |

-5% |

-1% |

2% |

4% |

20% |

-40% |

-20% |

-10% |

-4% |

0% |

3% |

5% |

21% |

-39% |

-19% |

-9% |

-3% |

1% |

4% |

6% |

22% |

-38% |

-18% |

-8% |

-2% |

2% |

5% |

7% |

资料来源:国家统计局

与生鲜大卖场(超市)相比,社区生鲜店辐射范围(覆盖人口总数)相对较少,且由于SKU较少客单价较低。因此,社区生鲜店需要利用离消费者更近的优势,充分满足消费者对生鲜的需求(快多好省四要素),带动周边居民渗透率与复购率提升,以实现更高坪效。

典型生鲜大卖场与社区生鲜店销售额决定因子分拆对比

大卖场 |

社区生鲜店 |

|

日均销售额 |

258000 |

17000 |

日均客流量 |

3225 |

739 |

覆盖范围(人口) |

3公里 |

500米(超过2500户) |

渗透率 |

相对较低 |

相对较高 |

复购率 |

相对较低 |

相对较高 |

客单价 |

80 |

23 |

门店面积(平米) |

8000 |

314 |

年化坪效(万元/平米 |

) 1.18 |

2.0 |

生鲜销售额占比 |

45% |

50%+ |

SKU数 |

15000左右 |

2000左右 |

价格定位 |

平民化 |

平民化/中高端 |

资料来源:国家统计局

社区生鲜店经营面积相对有限,无法同时充分实现商品丰富与高周转。商品丰富与商品新鲜(带来销售额)、低损耗(高毛利率)三者形成不可能三角,提升了门店盈利难度。为满足消费者需求,社区生鲜店往往选择优先满足商品丰富与商品新鲜,因此往往会出现较高损耗。

现阶段,生鲜超市可以通过规模效应提升议价能力。采购规模是决定生鲜采购价格的主要因素。与2B业务结合,发展垂直供应链是提升采购规模的一种方式。社区生鲜经营公司同时在批发市场发展2B业务,可有效提升生鲜整体采购规模与商品分级体系,增强对上游以及生鲜基地的议价能力。该模式以谊品生鲜为代表。

谊品生鲜垂直供应链逻辑

资料来源:国家统计局

社区生鲜也可以利用自身天然优势发展自有品牌。社区生鲜店与大卖场的商品运营逻辑不同,小店生鲜销售额占比较高,而生鲜本身品牌度较弱;小店面积有限,品牌商不会派驻人员进行驻场销售;小店销售额有限,品牌商与店员发生道德风险的动力降低。

以生鲜传奇为例。生鲜传奇对自有品牌开发非常重视,拥有专门的自有品牌设计团队。目前生鲜传奇自有品牌SKU数已达400余个,销售额占比10%以上,自有品牌毛利率30%以上,显著高于整体18%的水平。

生鲜传奇自有品牌毛利率高于整体

数据来源:国家统计局

生鲜零售企业需要公司管理具备标准化与灵活性的统一,这是生鲜管理的难点所在。生鲜总部需要统一采购发挥规模优势,提升议价权,但生鲜流通半径小,区域化明显,需要给予区域和门店一定自主采购权力。

生鲜标准化程度低,需要标准化的管理以提升生鲜品质的稳定性,但生鲜损耗率致价格多变,要求员工在采购与零售过程中均需具备较强的主观能动性与灵活性,需给予员工有效激励机制。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。