中国小龙虾行业发展历程回顾

小龙虾,学名克氏原螯虾(Procambarus clarkii),它是淡水螯虾家族中的一个中小型种类。1918年,日本的本州岛从美国引进小龙虾作为饲养牛蛙的饵料,于20世纪30年代小龙虾从日本传入我国,最初在江苏的北部,50年代初即在南京出现。随着其自然种群的扩展和人类的养殖活动,现已成为我国淡水虾类中的重要资源,广泛分布于我国东北、华北、西北、西南、华东、华中、华南的20多个省、自治区、直辖市及台湾地区,形成可供利用的天然种群,成为我国重要的水产资源。目前,我国已经成为小龙虾的养殖大国和出口大国。

参考观研天下发布《2019年中国龙虾市场分析报告-产业规模现状与发展前景研究》

中国小龙虾行业创新情况分析

随着小龙虾消费量的增加,小龙虾产业逐渐兴起,小龙虾相关专利的发明也逐渐增加,其中小龙虾饲料相关专利数量的增速较快,这也反映出小龙虾养殖行业的景气。

中国小龙虾行业供应情况分析

小龙虾产业主要集中在我国长江中下游地区,湖北、安徽、江苏、湖南、江西五大省是我国主要的小龙虾产区,小龙虾产量之和超过全国小龙虾产量的90%。其中,湖北省是我国最大的小龙虾产地,小龙虾产量占比超过一半。具体如下:

中国小龙虾行业需求情况分析

而从小龙虾的消费分布来看,华东和华中地区是我国最大的小龙虾消费地区,两者消费占比之和超过全国一半份额。

中国龙虾行业竞争环境分析

1、现有企业间竞争

从全国的龙虾养殖区域来看,主要集中在湖北、江苏、安徽、江西、浙江、河南、湖南、山东、四川等几个省,随着市场需求的不断增加,这些省的龙虾养殖企业随着技术的升级和市场竞争,逐步形成规模。由于前期龙虾产业进入门槛低,个人、家庭、企业均可以参与龙虾养殖,优胜劣汰明显,各大餐饮企业也都可能在龙虾季时推出龙虾产品,这就带来了巨大的竞争压力,并且小餐馆的成本较小更易形成价格优势。整体来看,龙虾行业呈现竞争呈现越来越激烈的态势。

2、潜在进入者分析

潜在的行业新进入者是行业竞争的一种重要力量,这些新进入者应拥有新的生产能力和某些必需的资源,期待能建立有利的市场地位。从近年来龙虾市场不断走俏的形势来看,由于龙虾消费量连年增长,2017年龙虾的消费量达到了98.61万吨,实现销售产值2000多亿元,庞大的市场必然引起大量的龙虾养殖户进入,行业的潜在进入者威胁较大。

3、替代品威胁分析

龙虾作为一种食品,是近年来风靡起来的,其需求量连年增长。目前,龙虾产品仍然受到大众的欢迎,但是由于人们的口味可能会随着时间的变化而改变,所以龙虾市场有着较大的波动性,某些新颖等质的餐饮食品很可能成为其替代品,而占据龙虾市场的市场份额。但是从短期情况来看,龙虾受到大众喜爱的程度被其他食物替代的几率较小。

4、供应商议价能力

由于龙虾大多是养殖的产物,其进入门槛较低,个人和企业均可进行规模化养殖。近年来,由于龙虾市场需求在不断扩大,在需求旺盛时期,龙虾上游养殖户的产品十分走俏,导致价格升高。而随着上游养殖户数量的不断增多,龙虾产量增加,市场价格走低。整体来说,龙虾上游供应商议价能力很弱,其价格随着市场供需的影响较大。

5、客户议价能力

龙虾的消费者主要是各个地区的夜宵店、大排档等饭店和个人家庭消费,近几年,小龙虾的需求可谓连年剧增,尤其是3-5月,小龙虾市场基本处在供不应求、价格居高不下的状态,很重要的一个原因是养殖的小龙虾一般集中在6月才能上市销售。但是随着小龙虾养殖户数量的不断提升,市场对于龙虾的需求不断饱和,下游客户的议价能力在不断提升。

小龙虾,学名克氏原螯虾(Procambarus clarkii),它是淡水螯虾家族中的一个中小型种类。1918年,日本的本州岛从美国引进小龙虾作为饲养牛蛙的饵料,于20世纪30年代小龙虾从日本传入我国,最初在江苏的北部,50年代初即在南京出现。随着其自然种群的扩展和人类的养殖活动,现已成为我国淡水虾类中的重要资源,广泛分布于我国东北、华北、西北、西南、华东、华中、华南的20多个省、自治区、直辖市及台湾地区,形成可供利用的天然种群,成为我国重要的水产资源。目前,我国已经成为小龙虾的养殖大国和出口大国。

参考观研天下发布《2019年中国龙虾市场分析报告-产业规模现状与发展前景研究》

中国小龙虾行业创新情况分析

随着小龙虾消费量的增加,小龙虾产业逐渐兴起,小龙虾相关专利的发明也逐渐增加,其中小龙虾饲料相关专利数量的增速较快,这也反映出小龙虾养殖行业的景气。

2011-2018年中国小龙虾行业相关专利申请数量变化

资料来源:SooPAT,观研天下数据中心整理

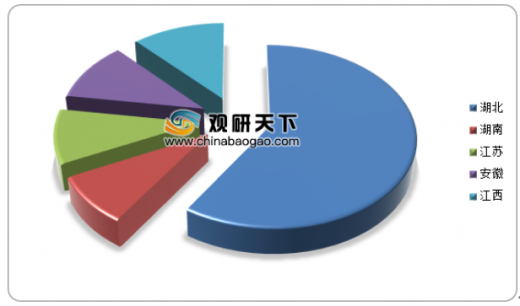

中国小龙虾行业供应情况分析

小龙虾产业主要集中在我国长江中下游地区,湖北、安徽、江苏、湖南、江西五大省是我国主要的小龙虾产区,小龙虾产量之和超过全国小龙虾产量的90%。其中,湖北省是我国最大的小龙虾产地,小龙虾产量占比超过一半。具体如下:

2018年中国小龙虾产量分布

资料来源:观研天下数据中心整理

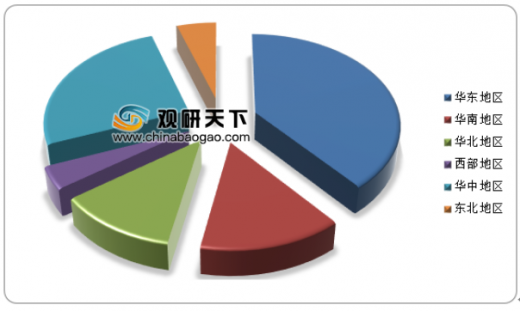

中国小龙虾行业需求情况分析

而从小龙虾的消费分布来看,华东和华中地区是我国最大的小龙虾消费地区,两者消费占比之和超过全国一半份额。

2018年中国小龙虾行业需求分布

资料来源:观研天下数据中心整理(FSW)

中国龙虾行业竞争环境分析

1、现有企业间竞争

从全国的龙虾养殖区域来看,主要集中在湖北、江苏、安徽、江西、浙江、河南、湖南、山东、四川等几个省,随着市场需求的不断增加,这些省的龙虾养殖企业随着技术的升级和市场竞争,逐步形成规模。由于前期龙虾产业进入门槛低,个人、家庭、企业均可以参与龙虾养殖,优胜劣汰明显,各大餐饮企业也都可能在龙虾季时推出龙虾产品,这就带来了巨大的竞争压力,并且小餐馆的成本较小更易形成价格优势。整体来看,龙虾行业呈现竞争呈现越来越激烈的态势。

龙虾产业现有企业间竞争

资料来源:观研天下数据中心整理

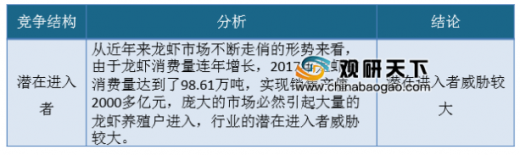

2、潜在进入者分析

潜在的行业新进入者是行业竞争的一种重要力量,这些新进入者应拥有新的生产能力和某些必需的资源,期待能建立有利的市场地位。从近年来龙虾市场不断走俏的形势来看,由于龙虾消费量连年增长,2017年龙虾的消费量达到了98.61万吨,实现销售产值2000多亿元,庞大的市场必然引起大量的龙虾养殖户进入,行业的潜在进入者威胁较大。

龙虾产业潜在进入者分析

资料来源:观研天下数据中心整理

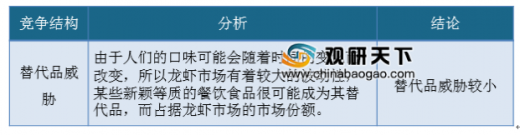

3、替代品威胁分析

龙虾作为一种食品,是近年来风靡起来的,其需求量连年增长。目前,龙虾产品仍然受到大众的欢迎,但是由于人们的口味可能会随着时间的变化而改变,所以龙虾市场有着较大的波动性,某些新颖等质的餐饮食品很可能成为其替代品,而占据龙虾市场的市场份额。但是从短期情况来看,龙虾受到大众喜爱的程度被其他食物替代的几率较小。

龙虾产业替代品威胁分析

资料来源:观研天下数据中心整理

4、供应商议价能力

由于龙虾大多是养殖的产物,其进入门槛较低,个人和企业均可进行规模化养殖。近年来,由于龙虾市场需求在不断扩大,在需求旺盛时期,龙虾上游养殖户的产品十分走俏,导致价格升高。而随着上游养殖户数量的不断增多,龙虾产量增加,市场价格走低。整体来说,龙虾上游供应商议价能力很弱,其价格随着市场供需的影响较大。

龙虾产业供应商议价能力

资料来源:观研天下数据中心整理

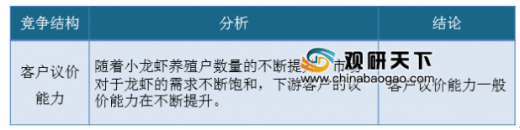

5、客户议价能力

龙虾的消费者主要是各个地区的夜宵店、大排档等饭店和个人家庭消费,近几年,小龙虾的需求可谓连年剧增,尤其是3-5月,小龙虾市场基本处在供不应求、价格居高不下的状态,很重要的一个原因是养殖的小龙虾一般集中在6月才能上市销售。但是随着小龙虾养殖户数量的不断提升,市场对于龙虾的需求不断饱和,下游客户的议价能力在不断提升。

龙虾产业客户议价能力

资料来源:观研天下数据中心整理(lpeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。