宠物食品是指专门为宠物提供的食品,介于人类食品与传统畜禽饲料之间,其作用主要是为各种宠物提供生命保证、生长发育和健康所需的基础类营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。

参考观研天下发布《2019年中国宠物食品市场分析报告-产业竞争现状与发展战略规划》

随着宠物市场诞生后人们饲养宠物观念的逐渐普及,中国宠物行业经过二十多年的发展已逐渐形成规模。2012-2017年我国宠物行业市场规模不断扩大。据统计,2017年中国宠物行业市场规模达到1470亿元,同比增长20.5%。

随着宠物行业的快速发展,我国宠物食品行业也随之发展,自2012年至2017年间宠物食品规模从157亿元增长至500亿元,年均增长率达26%。至2017年末,我国宠物食品行业市场规模为500亿元,比上年同期规模增长46.1%,预计未来该市场规模仍将以较快速度增长。

虽说宠物食品市场规模不断增加,但专业宠物食品市场普及率极低。在中国大陆地区,专业宠物食品还没有被大多数宠物主所接受,很多宠物主的喂养观念还停留在喂食剩菜剩饭或自制宠物食品的阶段。相关调查显示,即使是宠物产业发展相对靠前的大城市,专业宠物食品的渗透率尚不到5%,不足发达国家的10%。

从宠物食品细分市场规模来看,2017年,狗粮和猫粮的市场规模分别为65亿元和35亿元,同比增长了32.7%和40%;而从过去5年的数据来看,狗粮和猫粮市场规模年均复合增长率分别为23.09%和28.47%,表明猫粮市场规模扩张速度要快于狗粮。

近年来,随着互联网的发展,国内宠物食品互联网零售经历了爆发式增长,2013至2017年宠物食品互联网零售复合增速高达44%,远超实体店零售和非零售渠道复合增速,导致商超、专卖店、非零售渠道占比纷纷下滑。

未来宠物食品行业发展趋势:

1、内资品牌逐步崛起,打破外资垄断可期

在中国宠物食品市场发展的萌芽期,国外宠物食品公司就凭借着多年的发展经验以及充足的资金优势进军中国市场,树立了品牌和忠实客户。如今,抢占先机、发展成熟的外资宠物食品品牌在中国市场上占有很大优势,市占率超6成,产品主要集中在主粮领域。

近年来国内宠物市场蓬勃发展,一批国内品牌涌现出来,由于国内消费者对品牌的忠诚度较低,以及存在每年新增养宠人群介入市场,国内品牌有望通过清晰品牌定位,集中力量打造优势品牌的方式打破外资品牌的垄断局面,在宠物食品市场中占据一席之地。

2、创新营销方式,电商渠道是突破口

随着我国电子商务的崛起,电商渠道凭借其便捷性和产品种类多样化成为了宠物主购买宠物商品的重要途径。以“双十一”、“双十二”、“618”为首的各类电商购物节使得消费者形成了线上购买的消费习惯。73.6%受访宠物主表示会采用线上渠道购买宠物商品,而渠道变迁为本土企业带来发展机遇。

3、以差异化产品占领市场

大众干粮市场中外资品牌的优势促使国内企业转换思路,避开硬碰硬的正面对决,采取曲线求国的差异化竞争道路,主要的差异化体现在两个方面,一是经营品类的差异化,选择零食、湿粮领域为突破口,二是产品定位的差异化,比如主打高端天然粮。

参考观研天下发布《2019年中国宠物食品市场分析报告-产业竞争现状与发展战略规划》

宠物食品分类

分类 |

简介 |

宠物主食 |

按照产品形态和加工方式不同,可分为干粮和湿粮;主要用来提供宠物日常维持体能的能量和营养成分; |

宠物零食 |

包括肉干、肉条、咬胶、洁齿骨等;主要是在宠物休闲的时候,主人用来吸引宠物注意力或者是调节宠物口味的食物;具有帮助宠物清洁口腔等保健作用帮助主人加深与宠物之间的感情,增强与宠物之间的互动; |

宠物保健品 |

根据宠物的生理状况等制作的营养调理品;摄入适当的营养成分有利于宠物的健康发展和成长;同时也可作为辅助治疗药物,用于患病宠物的恢复; |

表格来源:观研天下整理

随着宠物市场诞生后人们饲养宠物观念的逐渐普及,中国宠物行业经过二十多年的发展已逐渐形成规模。2012-2017年我国宠物行业市场规模不断扩大。据统计,2017年中国宠物行业市场规模达到1470亿元,同比增长20.5%。

2013-2018年我国宠物市场规模情况

数据来源:商务委

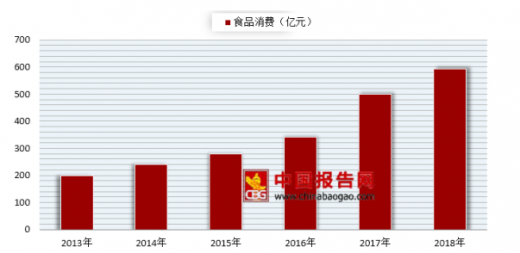

随着宠物行业的快速发展,我国宠物食品行业也随之发展,自2012年至2017年间宠物食品规模从157亿元增长至500亿元,年均增长率达26%。至2017年末,我国宠物食品行业市场规模为500亿元,比上年同期规模增长46.1%,预计未来该市场规模仍将以较快速度增长。

2013-2018年我国宠物食品市场规模情况

数据来源:商务委

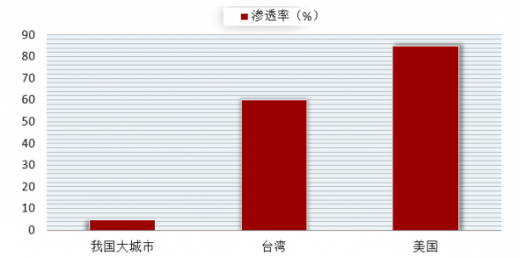

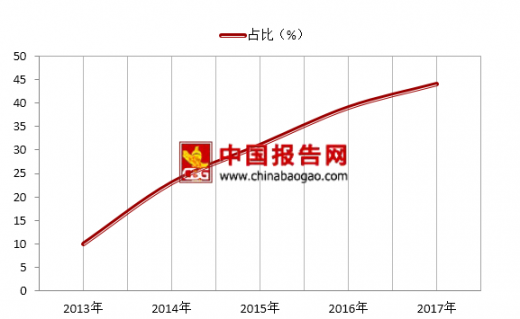

虽说宠物食品市场规模不断增加,但专业宠物食品市场普及率极低。在中国大陆地区,专业宠物食品还没有被大多数宠物主所接受,很多宠物主的喂养观念还停留在喂食剩菜剩饭或自制宠物食品的阶段。相关调查显示,即使是宠物产业发展相对靠前的大城市,专业宠物食品的渗透率尚不到5%,不足发达国家的10%。

2018年我国宠物食品市场渗透率情况

数据来源:商务委

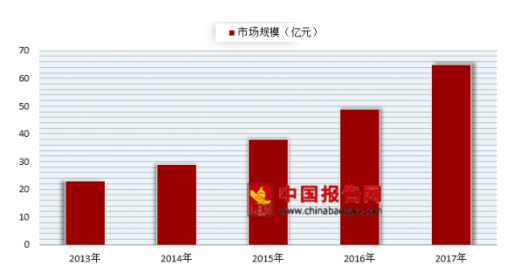

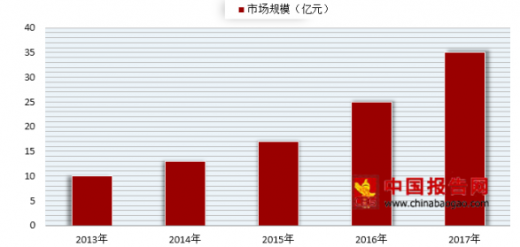

从宠物食品细分市场规模来看,2017年,狗粮和猫粮的市场规模分别为65亿元和35亿元,同比增长了32.7%和40%;而从过去5年的数据来看,狗粮和猫粮市场规模年均复合增长率分别为23.09%和28.47%,表明猫粮市场规模扩张速度要快于狗粮。

2013-2017年我国狗粮市场规模情况

数据来源:商务委

2013-2017年我国猫粮市场规模情况

数据来源:商务委

近年来,随着互联网的发展,国内宠物食品互联网零售经历了爆发式增长,2013至2017年宠物食品互联网零售复合增速高达44%,远超实体店零售和非零售渠道复合增速,导致商超、专卖店、非零售渠道占比纷纷下滑。

2013-2017年中国宠物食品互联网渠道占比变化

数据来源:商务委

未来宠物食品行业发展趋势:

1、内资品牌逐步崛起,打破外资垄断可期

在中国宠物食品市场发展的萌芽期,国外宠物食品公司就凭借着多年的发展经验以及充足的资金优势进军中国市场,树立了品牌和忠实客户。如今,抢占先机、发展成熟的外资宠物食品品牌在中国市场上占有很大优势,市占率超6成,产品主要集中在主粮领域。

近年来国内宠物市场蓬勃发展,一批国内品牌涌现出来,由于国内消费者对品牌的忠诚度较低,以及存在每年新增养宠人群介入市场,国内品牌有望通过清晰品牌定位,集中力量打造优势品牌的方式打破外资品牌的垄断局面,在宠物食品市场中占据一席之地。

2、创新营销方式,电商渠道是突破口

随着我国电子商务的崛起,电商渠道凭借其便捷性和产品种类多样化成为了宠物主购买宠物商品的重要途径。以“双十一”、“双十二”、“618”为首的各类电商购物节使得消费者形成了线上购买的消费习惯。73.6%受访宠物主表示会采用线上渠道购买宠物商品,而渠道变迁为本土企业带来发展机遇。

3、以差异化产品占领市场

大众干粮市场中外资品牌的优势促使国内企业转换思路,避开硬碰硬的正面对决,采取曲线求国的差异化竞争道路,主要的差异化体现在两个方面,一是经营品类的差异化,选择零食、湿粮领域为突破口,二是产品定位的差异化,比如主打高端天然粮。

资料来源:商务委,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。