一、造纸行业基本情况

造纸行业环节较简单,包括前端的纸浆制造环节和后端的造纸环节。其中,纸浆制造又可根据原材料的不同分为木浆制造、非木浆制造和废纸浆的制造;造纸环节根据产品特性、用途不同分为新闻纸、印刷书写用纸、铜版纸、白纸板、生活用纸、箱板纸及瓦楞原纸等的制造。造纸行业的上游为废纸回收、林木种植等行业,下游为纸板、纸板容器等纸制品制造等行业。

造纸是重要的基础原材料行业,与国民经济发展和人民生活息息相关,产业关联度较强,纸与纸板的产量、消费量均与GDP有显著的正相关关系。因此,造纸产业被称作“宏观经济晴雨表”,也被称为“永不衰竭”的工业。纸及纸制品,尤其是包装用纸早已渗透进千家万户、各行各业,纸及纸制品的消费水平更被视为衡量一个国家现代化水平和文明程度的标志之一。

鉴于公司主营牛皮箱板纸和高强瓦楞原纸的生产、销售业务,相关收入占公司报告期各年主营业务收入比例均在80%以上。基于重要性原则,本节内容主要介绍箱板纸及瓦楞原纸制造这一细分行业的基本情况,对收入占比相对较低的瓦楞纸箱、瓦楞纸板等纸制品的生产、销售仅做简单介绍。

二、全球造纸行业概况

1、供求概况

(1)全球总体产销基本平衡,稳中有升从全球纸和纸板的产量看,全球纸和纸板的产量基本保持稳中有升的态势。2016年全球纸和纸板产量达到4.109亿吨,较2007年3.943亿吨增长了4.20%,年复合增长率为0.46%。

从消费量看,除2008年美国次贷危机导致消费量出现较大幅度波动外,全球纸和纸板的产销基本保持平稳上升趋势。2016年全球纸和纸板消费量达到4.136亿吨,较2007年3.942亿吨增长了4.92%,年复合增长率为0.53%。

2007年以来,全球市场基本保持供需平衡的状态,2012年以后全球纸和纸板市场出现少量缺口。

参考观研天下发布《2018年中国造纸行业分析报告-市场运营态势与发展趋势研究》

(2)全球市场产品结构发生分化,生产重心向箱板纸、瓦楞原纸以及生活纸转移无纸化趋势对全球新闻纸、印刷书写纸市场造成了巨大的冲击,导致大量造纸企业关闭,产量持续下降。与此同时,包装纸与生活纸市场规模迅速增长,成为造纸行业仅有的两个呈上升趋势的领域。

其中,箱板纸和瓦楞原纸在追求绿色包装的全球趋势以及迅速崛起的电子商务的催化下产量逐年上升,2016年达到1.61亿吨,较2007年1.27亿吨增长27.12%,年复合增长率达2.70%。另一方面,自2008年以后,全球箱板纸和瓦楞原纸产量占全球纸和纸板总产量的比例保持三分之一以上,并呈上升趋势,成为全球造纸行业的主要支柱。

(3)欧美等发达国家人均消费量趋稳,新兴经济体市场潜力巨大各国家和地区纸和纸板的人均消费量被视为衡量经济发展水平和现代化程度的重要指标。近年来,亚洲、拉丁美洲等经济欠发达地区纸和纸板的人均消费量呈上升趋势。受国际产业转移、去工业化等因素的影响,欧美国家纸和纸板的人均消费量出现小幅下滑。但是,亚洲、拉丁美洲的人均消费量仍远低于北美洲、大洋洲及欧洲等经济发达地区。因此,长期来看,亚洲、拉丁美洲等经济欠发达地区的产业发展空间和市场空间巨大。

2、全球造纸产业布局及变迁

(1)世界主要发达国家均有发达的造纸工业造纸工业被称为“永不衰竭”的工业。美国、日本、德国、韩国、加拿大等世界主要发达国家均有发达的造纸工业,并长期跻身于前十大造纸国家行列。例如,2016年度全球前十大纸和纸板生产国中,除中国、印度、巴西和印度尼西亚之外,其他6国均为经济发达国家;上述6国纸和纸板产量占世界总产量的39.96%。

(2)发达国家造纸工业趋于平稳,亚洲地区成为重要的增长点二十世纪九十年代以前,世界造纸工业的格局长期保持亚洲、欧洲、北美洲三足鼎立的局面,并且北美洲纸的产量明显高于亚洲;进入21世纪以后,欧美等发达国家和地区造纸业增长日趋乏力,世界造纸产业的重心逐渐向亚洲地区转移。亚洲地区成为二十一世纪世界造纸工业的增长引擎。

世界造纸产业重心向亚洲地区转移主要由以下原因造成:

首先,发达国家需求不足。造纸业属于基础工业,受宏观经济的影响极大。二十世纪九十年代以来,欧洲、北美洲地区去工业化步伐加快,经济增速放缓,导致欧美国家本土对纸和纸板的需求日趋疲弱。欧美国家造纸企业拓展海外市场的动机强烈。

其次,亚洲新兴经济体区位优势凸显。造纸属于高排放、高耗能行业,并且是劳动密集型产业。相对而言,亚洲等经济欠发达地区的区位优势明显,尤其是人力成本、环境成本相对较低,对国际资本吸引力较大。

再次,亚洲新兴经济体国家市场空间巨大。二十世纪九十年代以来,全球制造业向以中国大陆为代表的众多新兴经济体转移,中国大陆制造业迅速崛起,成为名副其实的全球制造业基地,对纸和纸板的需求旺盛。

(3)亚洲国家和地区中,以中国大陆地区的造纸产业发展最为强劲中国大陆地区、日本和韩国是亚洲地区最主要的造纸国家,长期占据亚洲地区75%以上的市场份额;而这其中,中国大陆地区纸的产量长期保持五成以上。以2016年为例,上述三个国家合计产量占亚洲地区总产量的78.19%,其中中国大陆地区占据57.94%的份额。

而在上述三个亚洲主要造纸国家和地区中,作为发达国家的日本和韩国长期以来市场疲弱,作为新兴市场的中国大陆市场则保持了较好的成长势头,成为拉动亚洲地区造纸行业发展的龙头。

造纸行业环节较简单,包括前端的纸浆制造环节和后端的造纸环节。其中,纸浆制造又可根据原材料的不同分为木浆制造、非木浆制造和废纸浆的制造;造纸环节根据产品特性、用途不同分为新闻纸、印刷书写用纸、铜版纸、白纸板、生活用纸、箱板纸及瓦楞原纸等的制造。造纸行业的上游为废纸回收、林木种植等行业,下游为纸板、纸板容器等纸制品制造等行业。

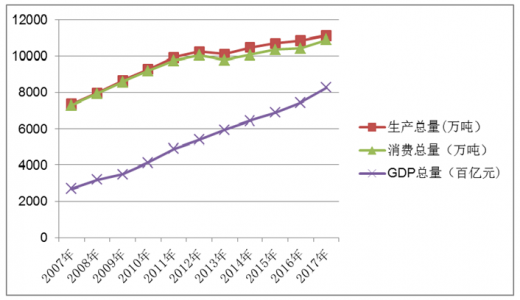

造纸是重要的基础原材料行业,与国民经济发展和人民生活息息相关,产业关联度较强,纸与纸板的产量、消费量均与GDP有显著的正相关关系。因此,造纸产业被称作“宏观经济晴雨表”,也被称为“永不衰竭”的工业。纸及纸制品,尤其是包装用纸早已渗透进千家万户、各行各业,纸及纸制品的消费水平更被视为衡量一个国家现代化水平和文明程度的标志之一。

2007-2017年我国纸及纸板产量、消费量与全国GDP的关系

图表来源:公开资料整理

鉴于公司主营牛皮箱板纸和高强瓦楞原纸的生产、销售业务,相关收入占公司报告期各年主营业务收入比例均在80%以上。基于重要性原则,本节内容主要介绍箱板纸及瓦楞原纸制造这一细分行业的基本情况,对收入占比相对较低的瓦楞纸箱、瓦楞纸板等纸制品的生产、销售仅做简单介绍。

二、全球造纸行业概况

1、供求概况

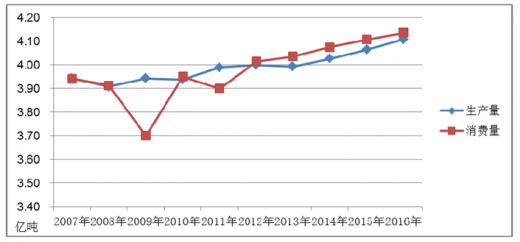

(1)全球总体产销基本平衡,稳中有升从全球纸和纸板的产量看,全球纸和纸板的产量基本保持稳中有升的态势。2016年全球纸和纸板产量达到4.109亿吨,较2007年3.943亿吨增长了4.20%,年复合增长率为0.46%。

从消费量看,除2008年美国次贷危机导致消费量出现较大幅度波动外,全球纸和纸板的产销基本保持平稳上升趋势。2016年全球纸和纸板消费量达到4.136亿吨,较2007年3.942亿吨增长了4.92%,年复合增长率为0.53%。

2007年以来,全球市场基本保持供需平衡的状态,2012年以后全球纸和纸板市场出现少量缺口。

参考观研天下发布《2018年中国造纸行业分析报告-市场运营态势与发展趋势研究》

2007-2016年全球纸和纸板生产与消费情况

图表来源:公开资料整理

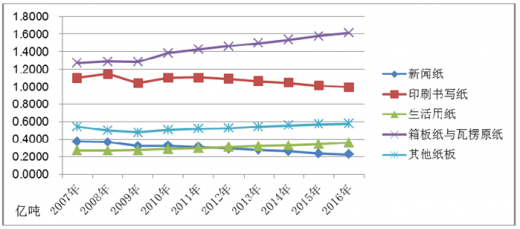

(2)全球市场产品结构发生分化,生产重心向箱板纸、瓦楞原纸以及生活纸转移无纸化趋势对全球新闻纸、印刷书写纸市场造成了巨大的冲击,导致大量造纸企业关闭,产量持续下降。与此同时,包装纸与生活纸市场规模迅速增长,成为造纸行业仅有的两个呈上升趋势的领域。

2007-2016年全球不同纸种产量情况

图表来源:公开资料整理

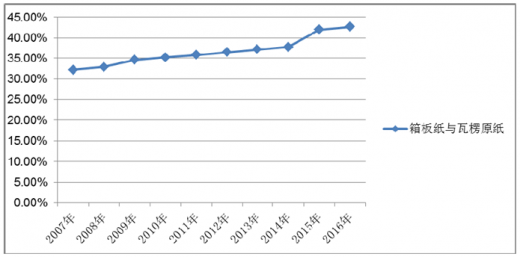

其中,箱板纸和瓦楞原纸在追求绿色包装的全球趋势以及迅速崛起的电子商务的催化下产量逐年上升,2016年达到1.61亿吨,较2007年1.27亿吨增长27.12%,年复合增长率达2.70%。另一方面,自2008年以后,全球箱板纸和瓦楞原纸产量占全球纸和纸板总产量的比例保持三分之一以上,并呈上升趋势,成为全球造纸行业的主要支柱。

2007-2016年全球箱板纸和瓦楞原纸产量占全球纸和纸板总产量的比例及变动趋势

图表来源:公开资料整理

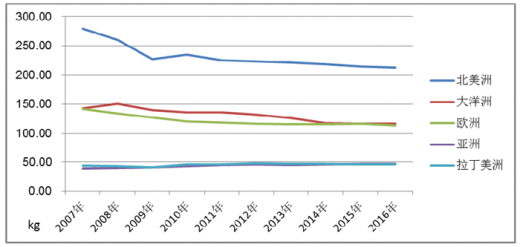

(3)欧美等发达国家人均消费量趋稳,新兴经济体市场潜力巨大各国家和地区纸和纸板的人均消费量被视为衡量经济发展水平和现代化程度的重要指标。近年来,亚洲、拉丁美洲等经济欠发达地区纸和纸板的人均消费量呈上升趋势。受国际产业转移、去工业化等因素的影响,欧美国家纸和纸板的人均消费量出现小幅下滑。但是,亚洲、拉丁美洲的人均消费量仍远低于北美洲、大洋洲及欧洲等经济发达地区。因此,长期来看,亚洲、拉丁美洲等经济欠发达地区的产业发展空间和市场空间巨大。

2007-2016年全球纸和纸板主要消费地区人均表观消费量

图表来源:公开资料整理

2、全球造纸产业布局及变迁

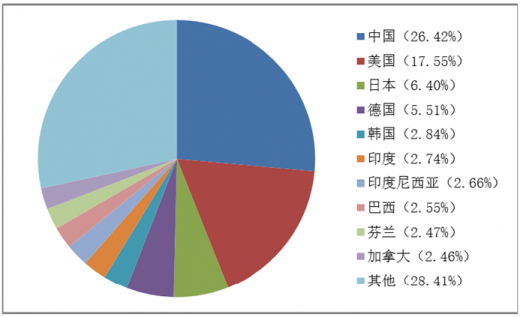

(1)世界主要发达国家均有发达的造纸工业造纸工业被称为“永不衰竭”的工业。美国、日本、德国、韩国、加拿大等世界主要发达国家均有发达的造纸工业,并长期跻身于前十大造纸国家行列。例如,2016年度全球前十大纸和纸板生产国中,除中国、印度、巴西和印度尼西亚之外,其他6国均为经济发达国家;上述6国纸和纸板产量占世界总产量的39.96%。

2016年全球前十大纸和纸板生产国产量占比

图表来源:公开资料整理

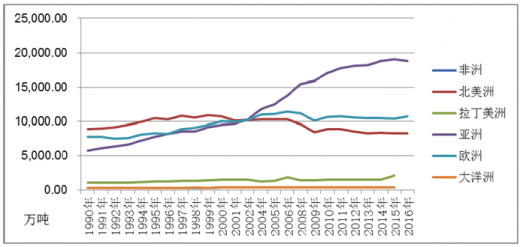

(2)发达国家造纸工业趋于平稳,亚洲地区成为重要的增长点二十世纪九十年代以前,世界造纸工业的格局长期保持亚洲、欧洲、北美洲三足鼎立的局面,并且北美洲纸的产量明显高于亚洲;进入21世纪以后,欧美等发达国家和地区造纸业增长日趋乏力,世界造纸产业的重心逐渐向亚洲地区转移。亚洲地区成为二十一世纪世界造纸工业的增长引擎。

1990-2016年世界各大洲纸和纸制品产量及变动趋势

图表来源:公开资料整理

世界造纸产业重心向亚洲地区转移主要由以下原因造成:

首先,发达国家需求不足。造纸业属于基础工业,受宏观经济的影响极大。二十世纪九十年代以来,欧洲、北美洲地区去工业化步伐加快,经济增速放缓,导致欧美国家本土对纸和纸板的需求日趋疲弱。欧美国家造纸企业拓展海外市场的动机强烈。

其次,亚洲新兴经济体区位优势凸显。造纸属于高排放、高耗能行业,并且是劳动密集型产业。相对而言,亚洲等经济欠发达地区的区位优势明显,尤其是人力成本、环境成本相对较低,对国际资本吸引力较大。

再次,亚洲新兴经济体国家市场空间巨大。二十世纪九十年代以来,全球制造业向以中国大陆为代表的众多新兴经济体转移,中国大陆制造业迅速崛起,成为名副其实的全球制造业基地,对纸和纸板的需求旺盛。

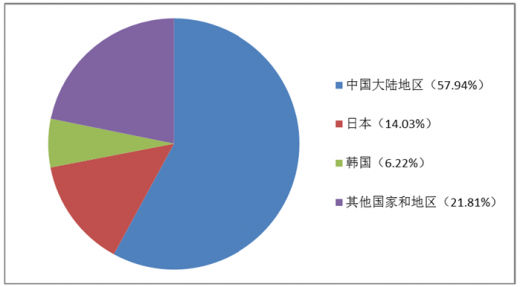

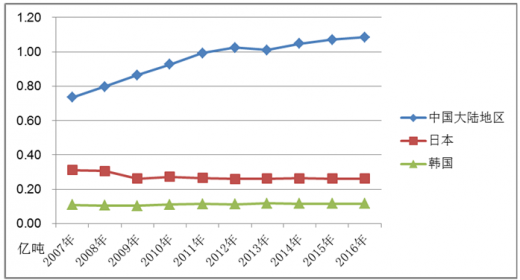

(3)亚洲国家和地区中,以中国大陆地区的造纸产业发展最为强劲中国大陆地区、日本和韩国是亚洲地区最主要的造纸国家,长期占据亚洲地区75%以上的市场份额;而这其中,中国大陆地区纸的产量长期保持五成以上。以2016年为例,上述三个国家合计产量占亚洲地区总产量的78.19%,其中中国大陆地区占据57.94%的份额。

亚洲主要造纸国家纸和纸板产量占比

图表来源:公开资料整理

而在上述三个亚洲主要造纸国家和地区中,作为发达国家的日本和韩国长期以来市场疲弱,作为新兴市场的中国大陆市场则保持了较好的成长势头,成为拉动亚洲地区造纸行业发展的龙头。

中日韩三国纸和纸板产量及变化趋势对比

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。