(一)玉米:库存消化顺利、需求多点开花,供需格局改善显著

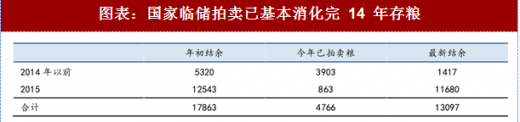

库存消化顺利,供需基本面改善:随着玉米种植面积大幅调减削减供给,乙醇汽油等政策刺激存粮消化,目前玉米 14 年存化粮基本消化完,15 年存粮正逐步降低。从宏观统计来看,农业农村部5月报告指出玉米17/18、18/19年度期末库存预计分别下降642万吨、2007 万吨,预计 2018 年价格中枢上移 50 元。参考观研天下发布《2018年中国玉米行业分析报告-市场深度调研与发展趋势预测》

图表:国家临储拍卖已基本消化完 14 年存粮

资料来源:观研天下整理

图表:中国玉米供需平衡表,17/18 市场年度结余将出现下滑

资料来源:观研天下整理

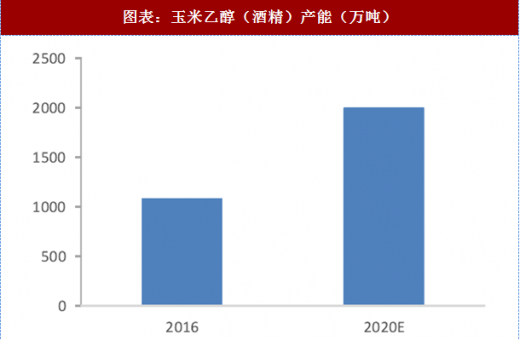

玉米淀粉、玉米乙醇等深加工方式产能建设火热,下游需求稳步提升:国内玉米淀粉和玉米乙醇产能稳步提升,下游需求强劲。至 2017 年我国玉米淀粉产能预计超 3900 万吨/年,按每吨玉米能够生产 760 千克淀粉计算,最高将消耗逾 5000 万吨玉米;当前我国玉米酒精产能约 1080 万吨/年,随着国家燃料乙醇政策推进,至 2020 年产能有望达到2000 万吨/年,按每吨玉米生产 330 千克乙醇计算,至 2020 年玉米乙醇消耗玉米最高将超6000 万吨/年。

图表:我国玉米淀粉加工能力逐步走高(万吨)

资料来源:观研天下整理

图表:玉米乙醇(酒精)产能(万吨)

资料来源:观研天下整理

(二)贸易战潜在影响:阻碍美产粮食作物入华,玉米有望作为替代作物受益

1、贸易战对农业冲击主要来自美豆

2018 年 6 月 15 日,美国政府发布了加征关税的商品清单,将对约 340 亿美元商品自 7 月 6 日起实施加征关税。6 月 16 日,中国国务院公布反制措施:对农产品、汽车、水产品等 545 项商品自 7 月 6 日起实施加征关税;另 114 项商品加征关税时间另行公告。

重点关注美豆短缺对下游成本及 CPI 的推动,其余农产品、水产品对国内影响较小:自美国进口大豆/高粱占我国消费比重较大,17 年分别占到总消费量 29%/58%。玉米/猪肉 /水产品影响较小,占总消费量比例仅为 0.3%/0.2%/1%。进一步分析大豆和高粱:从供给看,大豆全球供给刚性大,17 年 CR3 达 82%,高粱较小,17 年 CR7 仅 57%;从需求看,进口大豆 9 成榨油,可替代性小,豆油和副产品豆粕将分别通过居民消费和饲料产业向 CPI 传导。进口高粱 9 成以上用于饲料及工业乙醇,同为能量作物的玉米对其具有良好替代性。综合来看,大豆的供给、需求刚性均较大,短期内美豆短缺势必推高国内价格;高粱供给、需求刚性均较小,对国内市场冲击预计不大。2、应对美豆短缺:短期增加南美进口但仍需承担涨价压力,中长期增加大豆种植面积但杯水车薪,玉米有望受益替代效应

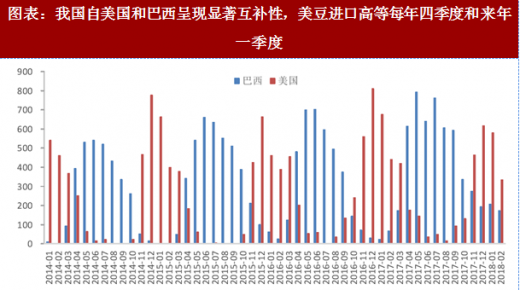

增加自南美进口是解决美豆短缺的直接方式,但存在供货季节差异:17 年巴西和阿根廷大豆产量分别占到世界产量的 33%、14%,是中国切换进口地的最好选择,但南美和北美有着刚好相反的气候,南美大豆秋播春收,在 2 季度、3 季度大量出口我国,北美大豆春播秋收,在当年四季度和来年一季度大量出口我国。

图表:我国自美国和巴西呈现显著互补性,美豆进口高等每年四季度和来年一季度

资料来源:观研天下整理

图表:北美和南美洲大豆由于气候原因在播种和供给时间上完美错开(彩底部分为供货期间)

资料来源:观研天下整理

巴西坐地起价,人民币存贬值预期,大豆产业链下游成本压力不可避免:今年前 4 个月美豆购买美豆装船量仅 858 万吨,较去年同比降 29.7%,若 7 月份加征关税落地,预计年内受影响的美豆供给在1900万吨左右,当前巴西17/18大豆销售季已过,库存为1856万吨,在量级上基本满足中国后续需求;价格上,巴西 3 月的大豆进口单价 430 美元/吨,自 4 月中美公布拟加税清单后抬高至 467 美元/吨,提价幅度达 8.6%,叠加当前人民币贬值预期,国内大豆产业链下游仍将不可避免承担成本压力。

国内种植:受制于耕地面积,以满足食用为目的。大豆单产低(仅为玉米 31%),中国在人均耕地面积少的情况难以大量种植大豆:从当前大豆的单产能力看,要实现将自美国进口大豆全部国产化需要 2.5 亿亩耕地,占到当前我国耕地总面积 20 亿亩的 12.6%,这显然将威胁到我国的口粮安全,我们认为中国大豆的自主种植仍将以满足食用为主要目的,榨油用途仍将依赖进口。

图表:中国大豆供需平衡表,17/18 市场年度结余将出现下滑

资料来源:观研天下整理

3、应对贸易战影响:玉米有望受益替代效应

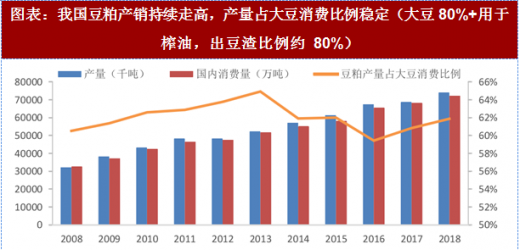

饲用豆粕需求主导大豆进口:进口大豆进入国内的主要用途是榨油,榨油后的副产品即为重要的饲料成分豆粕,当前大豆的进口主要由豆粕需求驱动,主要有如下两个原因:

1)豆粕的需求增速高于豆油,我国豆粕消费量过去十年复合增速达 8.7%,豆油消费量增速为 6.2%;2)豆粕价值高于豆油:一吨大豆榨油大约产生 18%的豆油和 78%的豆渣,按豆油 5500 元/吨计算,豆粕 3000 元/吨计算,豆粕的价值量是豆油的 236%。综合来看,大豆的进口需要满足豆粕的需求,而榨油商也主要根据豆粕盈利情况规划压榨节奏。图表:我国豆粕产销持续走高,产量占大豆消费比例稳定(大豆 80%+用于榨油,出豆渣比例约 80%)

资料来源:观研天下整理

饲料应用上玉米及 DDGS(玉米乙醇副产品)分别是高粱和豆粕的良好替代品。畜禽饲料的主要构成为玉米、豆粕、DDGS、高粱等,其中玉米、豆粕为最主要的成分,添加计量合计在 70%以上。具体来看,玉米和高粱同为能量饲料,同玉米之间存在显著的替代效应,13 年开始我国高粱进口量大幅走高的主要原因之一即是替代国产玉米;DDGS 为蛋白饲料,在生猪和家禽料中添从比例平均在 5%左右,但在水产和反刍料中使用量可以提高到 10%甚至 15%,其单位蛋白质价格同豆粕接近,是豆粕的理想替代品。

图表:从蛋白营养和淀粉来看,玉米和玉米副产品 DDGS 能够良好替代高粱和豆粕

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。