现代化肉鸡养殖业产业链条清晰。曾祖代鸡—祖代鸡—父母代鸡—商品代鸡—鸡肉的产业链条具备较为刚性的传导性,从曾祖代鸡至商品代鸡存在约 20 万倍以上的杠杆。目前我国的曾祖代鸡、祖代鸡均引种至国外,国外禽流感疫情频发导致我国闭关(目前仅新西兰复关),引种受限是本次鸡链上游紧缩的根源。父母代鸡、商品代主要由国内企业养殖销售,在上游持续收紧情况下,父母代鸡的强制换羽(换羽周期由 3-4 个月削减为 1 个月,全年有效产蛋期提升 30%)是我国提升产能弹性的重要手段。

参考观研天下发布《2018-2024年中国肉鸡行业市场供需现状调研与投资发展趋势研究报告》

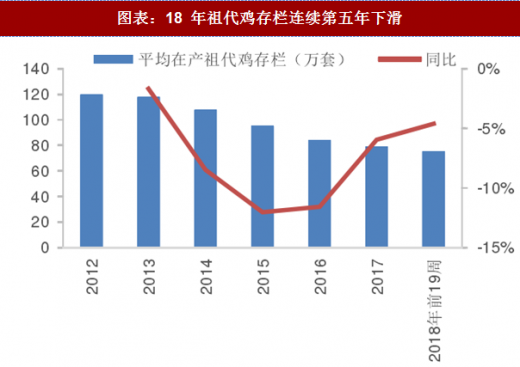

引种受限,在产祖代、父母代鸡存栏同同比下降,父母代鸡苗供给不足。祖代鸡引种(更新)量在 15-17 年已经连续三年低于 75 万套,低于市场均衡 80-100 万套水平。18年祖代存栏量在一季度同比增长后于 4 月中旬开始同比转负,父母代存栏则持续同比下行。18 年前 19 周销售父母代鸡苗销量下滑近 8%,价格则从年初 28 元/套走高至 38-40 元/套,父母代鸡苗销量下滑和价格强势的矛盾源于供给的不足,祖代鸡存栏的走低将将进一步压制父母代鸡苗供给、父母代存栏及商品苗供给。

父母代种公鸡紧缺、企业谨慎预期抑制在产父母代换羽:安伟捷降低祖代公鸡配给逐步影响到父母代种公鸡供给,安伟捷旗下品类为AA+和罗斯 308 占到我国引种数量的 50%,对我国鸡链的传导影响显著,种公鸡供给不足客观上限制父母代鸡换羽能力。从主观意愿上看,部分养鸡企业 16 年下半年误判趋势,17 年经营情况大幅恶化,目前现金流及盈利情况正处于改善初期,对于换羽积极性不高。综合来看,目前行业换羽率相较 16 年处于低位,在产父母代鸡的产能弹性不高。

供给收紧、季节性因素和事件因素将共同助推三季度鸡链行情。虽然目前商品鸡苗价格达 15 年以来的中位,鸡肉价格接近 15 年来的次高位,但仍有走高动能。从基础传导逻辑看:18 以来祖代/父母代存栏下行压力将在三季度逐步显现体现(传导至商品代苗约 54 周/27 周);从季节因素看:三季度是鸡肉消费的旺季带动需求,同时夏季高温将降低鸡苗存活率压缩供给;从事件因素看:6月9日起我国对巴西27家鸡肉进口企业收取18.8% 至 38.4%的保证金,将导致巴西鸡肉制品进口成本超过国内,17 年我国鸡肉消费中进口占比 3.8%,其中 84.8%来自巴西,巴西鸡肉制品进口量的降低将进一步加重我国鸡链供给压力。综合来看,三季度鸡链供给将进一步紧缩,下游鸡苗、鸡肉价格有望进一步上涨。

参考观研天下发布《2018-2024年中国肉鸡行业市场供需现状调研与投资发展趋势研究报告》

图表:肉鸡产业链传导路径

资料来源:观研天下整理

引种受限,在产祖代、父母代鸡存栏同同比下降,父母代鸡苗供给不足。祖代鸡引种(更新)量在 15-17 年已经连续三年低于 75 万套,低于市场均衡 80-100 万套水平。18年祖代存栏量在一季度同比增长后于 4 月中旬开始同比转负,父母代存栏则持续同比下行。18 年前 19 周销售父母代鸡苗销量下滑近 8%,价格则从年初 28 元/套走高至 38-40 元/套,父母代鸡苗销量下滑和价格强势的矛盾源于供给的不足,祖代鸡存栏的走低将将进一步压制父母代鸡苗供给、父母代存栏及商品苗供给。

图表:祖代鸡引种量持续低于平衡线 80 万套/年

资料来源:观研天下整理

图表:18 年祖代鸡存栏连续第五年下滑

资料来源:观研天下整理

图表:18 年父母代苗销量连续第五年下滑

资料来源:观研天下整理

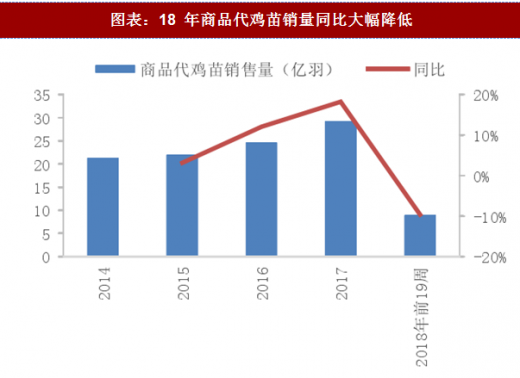

图表:18 年商品代鸡苗销量同比大幅降低

资料来源:观研天下整理

父母代种公鸡紧缺、企业谨慎预期抑制在产父母代换羽:安伟捷降低祖代公鸡配给逐步影响到父母代种公鸡供给,安伟捷旗下品类为AA+和罗斯 308 占到我国引种数量的 50%,对我国鸡链的传导影响显著,种公鸡供给不足客观上限制父母代鸡换羽能力。从主观意愿上看,部分养鸡企业 16 年下半年误判趋势,17 年经营情况大幅恶化,目前现金流及盈利情况正处于改善初期,对于换羽积极性不高。综合来看,目前行业换羽率相较 16 年处于低位,在产父母代鸡的产能弹性不高。

供给收紧、季节性因素和事件因素将共同助推三季度鸡链行情。虽然目前商品鸡苗价格达 15 年以来的中位,鸡肉价格接近 15 年来的次高位,但仍有走高动能。从基础传导逻辑看:18 以来祖代/父母代存栏下行压力将在三季度逐步显现体现(传导至商品代苗约 54 周/27 周);从季节因素看:三季度是鸡肉消费的旺季带动需求,同时夏季高温将降低鸡苗存活率压缩供给;从事件因素看:6月9日起我国对巴西27家鸡肉进口企业收取18.8% 至 38.4%的保证金,将导致巴西鸡肉制品进口成本超过国内,17 年我国鸡肉消费中进口占比 3.8%,其中 84.8%来自巴西,巴西鸡肉制品进口量的降低将进一步加重我国鸡链供给压力。综合来看,三季度鸡链供给将进一步紧缩,下游鸡苗、鸡肉价格有望进一步上涨。

图表:18 年至今肉鸡苗平均价格同比涨 189.6%(元/羽)

资料来源:观研天下整理

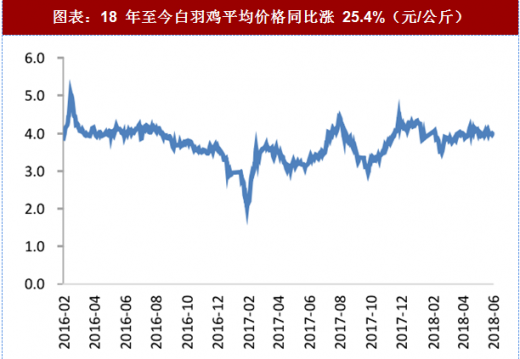

图表:18 年至今白羽鸡平均价格同比涨 25.4%(元/公斤)

资料来源:观研天下整理

图表:18 年至今肉鸡苗平均价格同比涨 21.6%(元/羽)

资料来源:观研天下整理

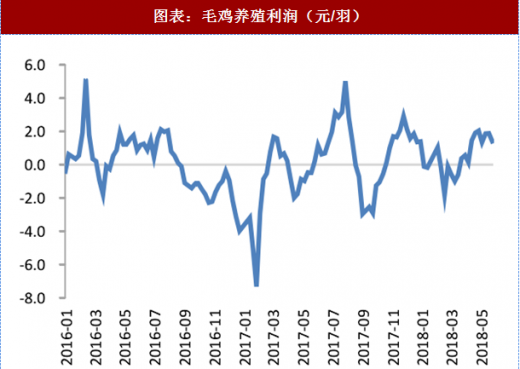

图表:毛鸡养殖利润(元/羽)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。