1、环保、政治两大因素驱动,废纸进口快速缩紧

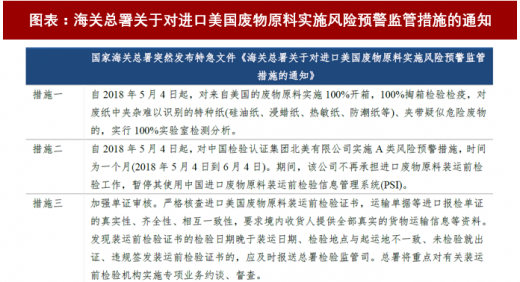

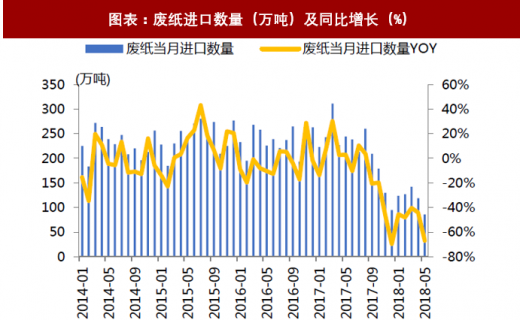

环保驱动,废纸进口管控趋严。2017 年以来,我国废纸进口相关政策陆续推出,废纸进口管控趋严。2018 年 3 月 1 日起,《进口可用作原料的固体废物环境保护控制标准-废纸或纸板》(GB16487.4-2017)正式实施,文件规定申请进口废纸许可的加工利用企业生产能力需达到 5 万吨/年,含杂率标准由 1.5%调整为 0.5%。随着废纸进口相关政策趋严, 2017 年下半年起,我国外废进口数量同比大幅下降。2018 年前十一批废纸审批总额度为 901.56 万吨较 2017 年下滑 61%,获配企业数为 112 家,同比下降 34%。新华社刊发《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,文章指出,良好生态环境是实现中华民族永续发展的内在要求,力争 2020 年年底前基本实现固体废物零进口,废纸进口管控趋严大局已定。中美贸易战升级,美废进口配额断崖式下跌。中美正式谈判出现分歧,5 月 2 日海关总署国家海关总署突然发布特急文件《海关总署关于对进口美国废物原料实施风险预警监管措施的通知》对进口美废使出监管重拳。我国是美国废纸出口的一个重要国家,对美废进口的限制将严重影响美国的废纸回收产业链,因此,对美废进口的松紧也是中美贸易谈判的一个筹码。在此背景下,美废进口缩紧的脚步加快,随着中美贸易战升级,第 12/13/14 批仅有 6.38/4.43/0 万吨废纸获批进口,2/4/0 家企业获批,外废进口额度迅速缩紧。

图表:海关总署关于对进口美国废物原料实施风险预警监管措施的通知

资料来源:观研天下整理

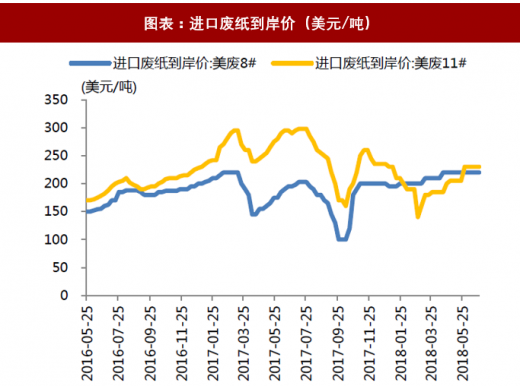

国废替代性需求上升,价格显著上扬。近年来,我国废纸回收量及回收率均保持稳定增长,严苛的外废进口标准促使市场形成废纸供给缺口,国废替代性需求上升,推动国废价格应声上涨。近期中美贸易战的严峻程度超预期,催化国内废纸价格加速上涨。以东莞 A 级为例,目前价格为 3075 元每吨,Q2 大幅上涨约 18.27%。

图表:废纸进口数量(万吨)及同比增长(%)

资料来源:观研天下整理

图表:废纸回收量(万吨)及回收率(%)

资料来源:观研天下整理

图表:进口废纸到岸价(美元/吨)

资料来源:观研天下整理

图表:国内废纸到厂价(元/吨)

资料来源:观研天下整理

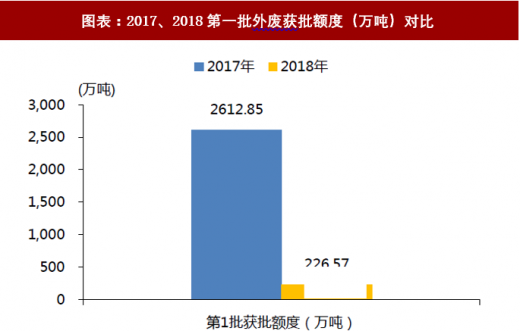

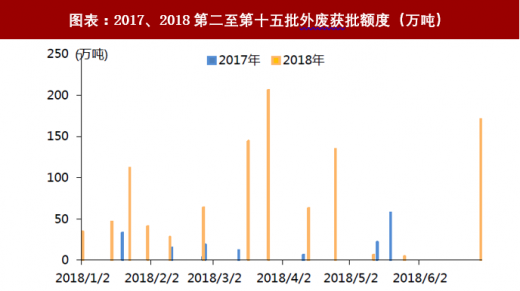

前十五批外废外废配额显著向龙头集中。2018 年第一批为 227 万吨,与 2017 年的 2613 万吨相比大幅缩减。2018 年第一批在前十一批次中占比仅为 20.6%,2017 年第一批在前九批中占比高达 93%。从批次频率上看,2018 年批次频率相对 2017 年更为集中。截至目前,2018 年共进行了十五次限制进口许可证获批公示,频率相对集中。从企业占比上看,外废配额逐步向行业龙头集中。截至第十五批次,玖龙纸业、理文造纸及山鹰纸业外废配额占行业总数的 64%,相对 2017 年的 49%增加 15pcpt,提升显著。2018 年总体外废进口量缩减,资源向龙头企业集中,龙头企业占据一定成本优势。

图表:2017、2018第一批外废获批额度(万吨)对比

资料来源:观研天下整理

图表:2017、2018第二至第十五批外废获批额度(万吨)

资料来源:观研天下整理

2、需求超预期上升,木浆价格高位紧平衡

国际供给紧张,中国需求上升,国际浆价已达近五年高位。2012-2016 年漂白阔叶浆、漂白针叶浆整体呈现震荡下行趋势。2016 年第四季度,外盘阔叶浆、针叶浆价格开始反弹。根据 HawkinsWright,2006 年起中国对全球木浆需求增长的贡献度为 115%,中国对木浆需求的提升是引起国际木浆价格上涨的重要因素。2017 年以来,木浆需求端旺盛:1)国内的供给侧改革及环保趋严,小型浆厂关停,国内纸企需求转向国际木浆。2)外废进口趋严,木浆替代性需求上升。木浆供给端紧张:1)部分海外产能未按计划生产和运输(芬亚、卡拉宾、Arauco 和蒙蒂的设备问题;小鸟、和平河浆厂锅炉爆炸;加拿大、葡萄牙森林火灾;美国飓风;欧洲港口罢工等)。2)部分浆厂由木浆转产溶解浆、绒毛浆等。由于以上因素,外盘针、阔叶浆价格迎来第二波涨幅,目前针叶浆约 900 美元/吨,阔叶浆约 800 美元/吨,与去年同期相比,上涨 45%-50%。参考观研天下发布《2018年中国废纸行业分析报告-市场深度调研与发展前景研究》

未来国际木浆供给需求大概率紧平衡,浆价或维持在高位。短期来看,由于外废进口限制趋严,国际木浆替代性需求上升,国外浆厂进入检修期,供给缩紧,漂白针叶、阔叶浆报价均上涨。根据《中华纸业》1 月刊,2017-2018 年,全球供给端将净增加 1318 千吨,需求端增加 1208 千吨,供需紧张情况或将有所缓解。然而,由于 3 月份禁废令条款制定趋严,木浆需求端上升,同时巴西金鱼和鹦鹉合并,浆厂议价能力上升,我们预计未来国际木浆供给需求大概率保持紧平衡状态,浆价或维持在高位。目前,大型纸厂采购以外盘为主,少量现货补充的情况不会发生较大变化,预计纸厂未来成本压力难降。

图表:全球各大浆厂 3月

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。