宠物行业总产值可以看成是宠物数量×宠物平均消费。宠物数量增加是宠物行业发展的基础。随着家庭收养越来越多的宠物,对宠物商品数量的需求才会增加。而宠物平均消费可以衡量宠物消费水平。这两个因素受到人均收入、人口结构、人口基数、养宠家庭数量、宠物角色转变等因素影响。

1. 美国人均收入逐年增加

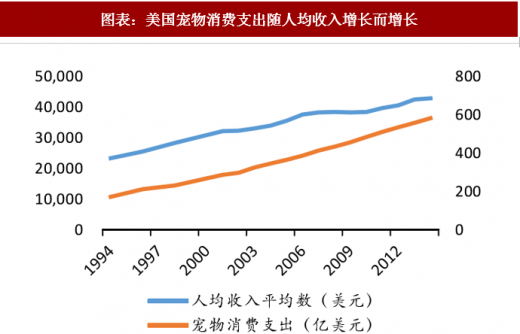

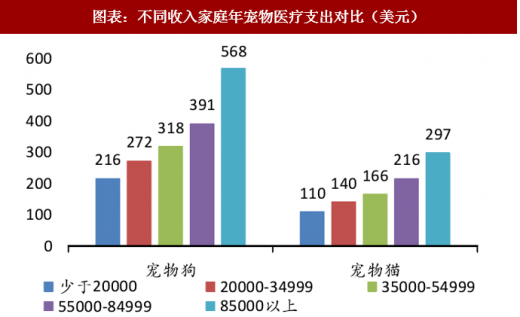

宠物消费随人均收入增长而增长。从数据上来看,1994 年-2014 年,美国宠物行业消费总支出随着美国人均收入的增长而增长。这是因为人均收入的增长一方面会带来宠物平均消费的增长,另一方面,也会使有能力饲养宠物的人群增加。根据 Franchise Help 的数据,从家庭分布来看,虽然宠物支出在所有收入阶层的家庭中都有,但高收入家庭的宠物支出占比达到 60%。IBISWORLD 的报告也显示,过去五年间,高收入养宠家庭是奢侈和时髦宠物产品的主要消费者,包括高端宠物食品和设计师设计的宠物玩具。此外,这些人旅行更为频繁,因此他们会更多地使用宠物寄宿服务或者购买产品方便携带宠物出行。这说明高收入人群的增加,能增加宠物平均消费水平,推进宠物产品和宠物服务消费的增加。根据 AVMA 的调查显示,高收入的美国人每年在宠物医疗上的消费也显著高于低收入人群,2011 年收入超过 8.5 万美元的宠物主人在宠物医疗上的消费是年收入少于 2 万美元人群的 2 倍以上。

参考观研天下发布《2018年中国宠物市场分析报告-行业深度分析与发展前景预测》

图表:美国宠物消费支出随人均收入增长而增长

资料来源:观研天下整理

图表:不同收入家庭年宠物医疗支出对比(美元)

资料来源:观研天下整理

2. 人口结构变化

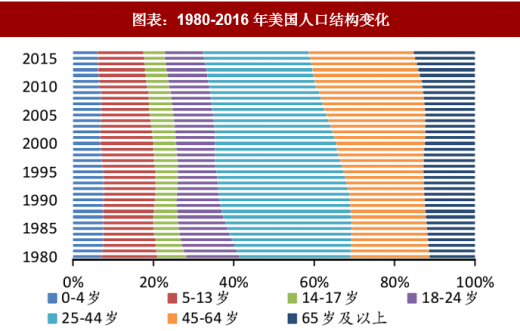

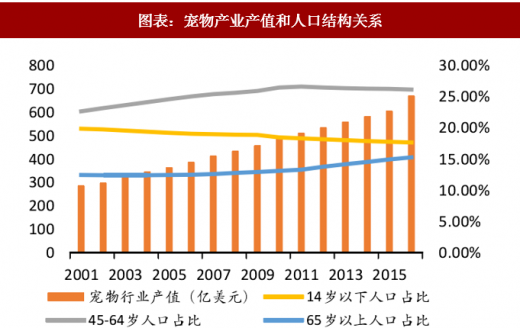

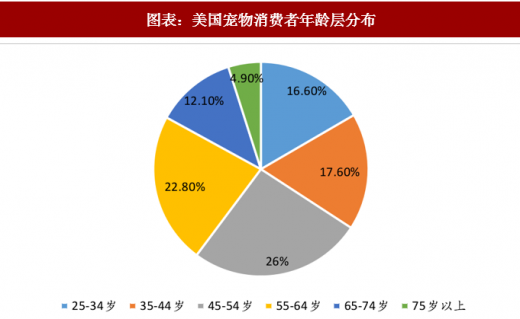

老龄化、少子化带来增长机遇。根据 wind 数据,2016 年美国 65 岁以上人口占比 15.23%,14 岁以下人口仅占 17.59%。对宠物行业发展来说,。一方面,人口老龄化会增加养宠需求。当晚辈不在身边的时候,老年人希望宠物能代替晚辈陪伴自己;另一方面,少子化会带来养宠需求。从历史数据来看,美国宠物行业产值和 65 岁以上人口占比呈现正相关,相关系数为 0.95;与 14 岁以下人口占比成负相关,相关系数为-0.99。从 IBISWORLD 的数据来看,美国宠物市场消费者中占比最大的是 45 岁到 54 岁的消费者,占比达到 26%;其次,55 岁到 64 岁的消费者在宠物市场的占比为 22.8%。

图表:1980-2016年美国人口结构变化

资料来源:观研天下整理

图表:宠物产业产值和人口结构关系

资料来源:观研天下整理

图表:美国宠物消费者年龄层分布

资料来源:观研天下整理

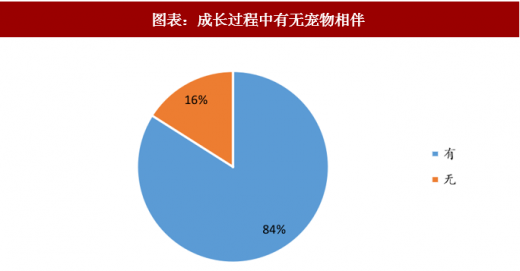

千禧一代驱动宠物消费。美国千禧一代是宠物经济增长的新动力。2016 年,美国千禧一代养宠数量全面超越婴儿潮一代,在所有养宠人群中,千禧一代占 35%,成为养宠最多的人群。千禧一代对宠物消费的影响来自两方面。一方面,千禧一代对待宠物不同于其他人群,他们更把宠物作为家庭成员。对待宠物这位家庭成员,千禧一代会愿意花费更多的资金,去购买更高端的产品和宠物服务。这将带来宠物消费水平的提高。另一方面,千禧一代也导致了宠物数量的增加。根据 APPA 报告,在有 18 岁以下孩子的家庭中,至少拥有一只宠物的比例达到 38%。这些家庭希望宠物带给孩子的陪伴能让孩子更好地成长。因此,千禧一代将会带来宠物数量的增加。

图表:成长过程中有无宠物相伴

资料来源:观研天下整理

3. 人口基数稳定增长

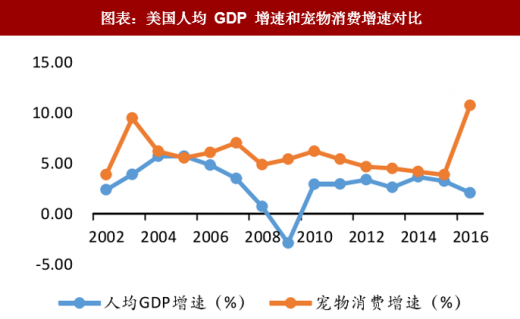

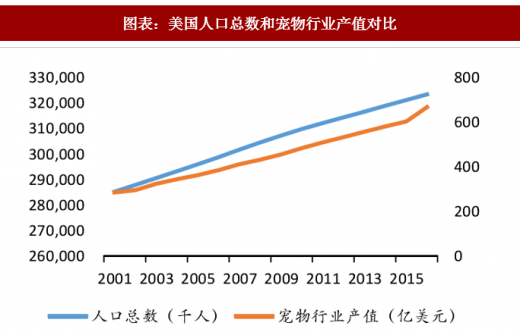

人口基数增长奠定养宠数量增长基础。从 2002 年-2016 年美国人均 GDP 增速和宠物消费增速对比中可以看到,虽然美国在 2008-2010 年受金融危机影响,人均 GDP 出现下滑,但宠物经济并未陷入萧条。这一方面是受到宠物角色转变的影响,另一方面,不可忽视的是由于人口在持续稳定的增长,使得宠物行业能够一直保持正的增长速度。研究 2001 年-2016 年美国人口总数的变化和宠物产业产值的变化,可以发现,宠物产业产值与人口数量呈现正相关,相关系数为 0.99。可以说,人口基数是宠物产业发展的基础。

图表:美国人均 GDP 增速和宠物消费增速对比

资料来源:观研天下整理

图表:美国人口总数和宠物行业产值对比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。