1、引种缺口向下传导,在产存栏低位徘徊

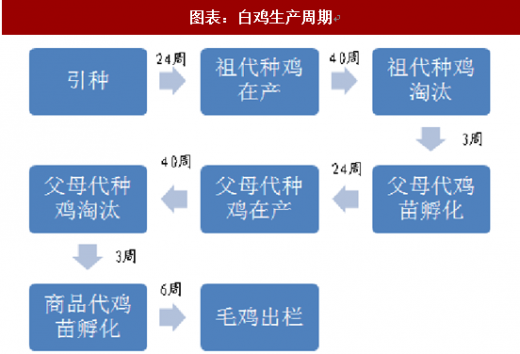

引种缺口依然存在,产能出清基本完成。自 2015 年主要引种国相继封关以来,我国白鸡引种始终处于缺口的状态。2015-2017 年,祖代鸡引种量分别为 72、 64 和 69 万套,均未达到实际需求量。目前,欧洲禽流感疫情依然严重,短期内复关可能性依然不大,而中美贸易摩擦下美国复关更是遥遥无期,引种仅限于新西兰(供种能力 35 万套)和波兰(供种能力 10 万套)两国。2018 年 1-5 月,引种或更新的祖代鸡仅 21.65 万套,预计全年引种量不到 70 万套。而白鸡引种不足是支撑白鸡价格持续上涨的关键。正如我们在年度策略中指出,2015-17 年三年的引种规模实际均不能满足下游需求,之所以白鸡周期迟迟未见反转,最重要的原因是此前过量引种的影响还未消退。根据白羽肉鸡生产周期,引种的祖代鸡经过 64 周后提供最后一套父母代种鸡蛋,该套父母代种鸡蛋经过 3 周孵化后,又经 64 周将提供最后一枚商品代鸡蛋,该枚商品代鸡蛋,经过 3 周孵化,再经 6 周育肥后方可出栏,这样一个完整的周期至少需要 143 周。这意味着 2014 年底引种的祖代鸡,其影响直到去年年底才彻底消褪。

参考观研天下发布《2018年中国白羽鸡市场分析报告-行业深度调研与发展前景预测》

2018 年白鸡行情非同以往。从 2015 年白鸡引种陆续封关以来,白鸡行情经历过三轮较为明显的上涨行情。1)2015 年末——2016 年一季度:该轮行情的触发因素是美国、法国相继封关后,行业对于后期鸡价预期颇为乐观,全行业疯狂补栏推动价格暴涨。但显然,由于祖代鸡引种刚刚受限,实际鸡苗供给并不存在缺口,在鸡苗价格暴涨刺激下存栏激增,此轮行业也戛然而止;2)2017 年三季度:我们认为该轮行情是在 2017 年上半年行业巨亏,迫使养殖户主动淘汰种鸡后出现的价格修复。但由于产能未得到有效出清,一旦鸡苗价格走高,三季度末在产父母代存栏又从 2200 万套大幅提升至 2600 万套以上,鸡苗价格也随之回落;3)2018 年初——至今:不同于前两轮鸡苗价格上涨后,在产父母代存栏随即大幅回升,我们发现 2018 年以来,尽管鸡苗价格一度上涨至接近 4 元/羽,但在产父母代存栏始终在 2000 万套上下波动,反映出当前养殖户补栏难度较大,这也印证了我们对于引种至商品代鸡苗传导需要近 3 年的观点。而当前 2015 年之前过量引种的产能现已基本完成出清,白鸡行业有望迎来真正的周期反转行情。

2、需求同步回暖,周期反转可期

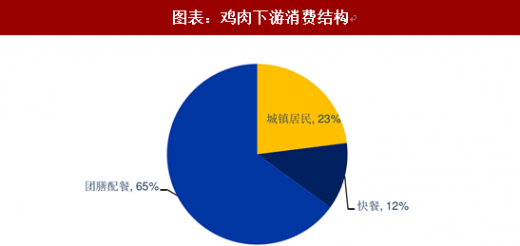

白鸡需求主要来自三大类消费。从 2014 年至 2017 年,除了 2016 年上半年短暂反弹外,白鸡行业经历了长达 4 年的低迷。除了前期过量引种导致供给过剩外,需求的减少也进一步加剧了价格的下跌幅度。白鸡下游需求主要来自城镇居民、快餐、团膳配餐三大类消费,占比分别为 23%、12%和 65%。

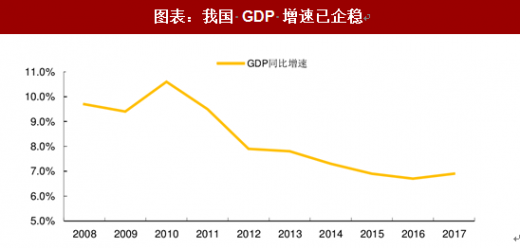

宏观经济企稳,团餐需求止跌。由于白羽鸡是主要消费肉品中价格最低的,被广泛用于劳动密集型企业的员工团餐,而这类企业的经营效益和用工量均与宏观经济有着密不可分的联系。2014 年起,受全球经济周期下行及国内经济结构调整影响,我国 GDP 增速出现明显下滑,对白羽肉鸡的需求也造成一定影响。而随着经济改革取得初步成效,国内宏观经济逐渐企稳。2017 年,GDP 增速 7 年来首次回升,宏观经济基本筑底完成,其对白羽肉鸡消费不再构成拖累。

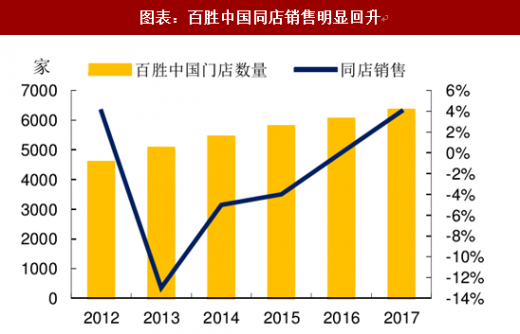

洋快餐行业回暖,白鸡需求有望反转。2012 年底,央视报道了速生鸡事件,引发市场对于白羽鸡安全性的关注。2014 年,福喜事件曝光进一步加剧了消费者对于洋快餐食品安全的担忧。受此影响,肯德基、麦当劳销售均出现不同程度下滑,令白鸡需求遭遇打击。近年来,洋快餐巨头加大了对养殖环节安全性问题的重视程度,抗生素的使用更为规范,重新赢得了消费者的信任。2016 年,麦当劳中国区销售额触底反弹;2017 年,肯德基母公司百胜中国同店销售自 2013 年起首次录得正增长,洋快餐行业出现全面回暖迹象。同时,肯德基门店继续向三四线城市下沉,每年保持新开约 300 家门店;中信、凯雷获得麦当劳中国区经营权后大幅加大了门店开拓的力度,计划 2022 年门店数量由 2017 年的 2500 家大幅增至 4500 家。在需求回暖、门店加速拓展带动下,我们预计洋快餐行业增速有望重回高增长,从而带动白羽肉鸡消费回升。

3 、巴西双反落定,进口冲击缓解

巴西进口鸡肉体量庞大,双反初裁存在倾销。由于各国饮食习惯差异,我国每年进口鸡肉的规模颇为庞大。2010 年以来,我国进口鸡肉量始终维持在 40-50 万吨左右,其中 2017 年为 45.05 万吨。而同期国内白羽肉鸡出栏 42 亿羽,平均出栏体重 2.48 千克。按屠宰出成率 90%计算,2017 年国内白鸡产量 937 万吨。在国内鸡肉供给原本就已过剩的情况下,鸡肉大量进口无疑使得白鸡行业雪上加霜。2017 年 8 月 18 日,商务部启动对原产于巴西的进口白羽肉鸡产品进行反倾销立案调查;2018 年 6 月 8 日,商务部公布初裁结果,裁定存在倾销,并要求巴西鸡肉进口企业提供 18.8%-38.4%的保证金。

引种缺口依然存在,产能出清基本完成。自 2015 年主要引种国相继封关以来,我国白鸡引种始终处于缺口的状态。2015-2017 年,祖代鸡引种量分别为 72、 64 和 69 万套,均未达到实际需求量。目前,欧洲禽流感疫情依然严重,短期内复关可能性依然不大,而中美贸易摩擦下美国复关更是遥遥无期,引种仅限于新西兰(供种能力 35 万套)和波兰(供种能力 10 万套)两国。2018 年 1-5 月,引种或更新的祖代鸡仅 21.65 万套,预计全年引种量不到 70 万套。而白鸡引种不足是支撑白鸡价格持续上涨的关键。正如我们在年度策略中指出,2015-17 年三年的引种规模实际均不能满足下游需求,之所以白鸡周期迟迟未见反转,最重要的原因是此前过量引种的影响还未消退。根据白羽肉鸡生产周期,引种的祖代鸡经过 64 周后提供最后一套父母代种鸡蛋,该套父母代种鸡蛋经过 3 周孵化后,又经 64 周将提供最后一枚商品代鸡蛋,该枚商品代鸡蛋,经过 3 周孵化,再经 6 周育肥后方可出栏,这样一个完整的周期至少需要 143 周。这意味着 2014 年底引种的祖代鸡,其影响直到去年年底才彻底消褪。

参考观研天下发布《2018年中国白羽鸡市场分析报告-行业深度调研与发展前景预测》

图表:白鸡引种大幅收缩

资料来源:观研天下整理

图表:白鸡生产周期

资料来源:观研天下整理

2018 年白鸡行情非同以往。从 2015 年白鸡引种陆续封关以来,白鸡行情经历过三轮较为明显的上涨行情。1)2015 年末——2016 年一季度:该轮行情的触发因素是美国、法国相继封关后,行业对于后期鸡价预期颇为乐观,全行业疯狂补栏推动价格暴涨。但显然,由于祖代鸡引种刚刚受限,实际鸡苗供给并不存在缺口,在鸡苗价格暴涨刺激下存栏激增,此轮行业也戛然而止;2)2017 年三季度:我们认为该轮行情是在 2017 年上半年行业巨亏,迫使养殖户主动淘汰种鸡后出现的价格修复。但由于产能未得到有效出清,一旦鸡苗价格走高,三季度末在产父母代存栏又从 2200 万套大幅提升至 2600 万套以上,鸡苗价格也随之回落;3)2018 年初——至今:不同于前两轮鸡苗价格上涨后,在产父母代存栏随即大幅回升,我们发现 2018 年以来,尽管鸡苗价格一度上涨至接近 4 元/羽,但在产父母代存栏始终在 2000 万套上下波动,反映出当前养殖户补栏难度较大,这也印证了我们对于引种至商品代鸡苗传导需要近 3 年的观点。而当前 2015 年之前过量引种的产能现已基本完成出清,白鸡行业有望迎来真正的周期反转行情。

图表:2018 年以来鸡苗价格上涨未带动在产父母代存栏回升

资料来源:观研天下整理

2、需求同步回暖,周期反转可期

白鸡需求主要来自三大类消费。从 2014 年至 2017 年,除了 2016 年上半年短暂反弹外,白鸡行业经历了长达 4 年的低迷。除了前期过量引种导致供给过剩外,需求的减少也进一步加剧了价格的下跌幅度。白鸡下游需求主要来自城镇居民、快餐、团膳配餐三大类消费,占比分别为 23%、12%和 65%。

图表:鸡肉下游消费结构

资料来源:观研天下整理

宏观经济企稳,团餐需求止跌。由于白羽鸡是主要消费肉品中价格最低的,被广泛用于劳动密集型企业的员工团餐,而这类企业的经营效益和用工量均与宏观经济有着密不可分的联系。2014 年起,受全球经济周期下行及国内经济结构调整影响,我国 GDP 增速出现明显下滑,对白羽肉鸡的需求也造成一定影响。而随着经济改革取得初步成效,国内宏观经济逐渐企稳。2017 年,GDP 增速 7 年来首次回升,宏观经济基本筑底完成,其对白羽肉鸡消费不再构成拖累。

图表:我国 GDP 增速已企稳

资料来源:观研天下整理

洋快餐行业回暖,白鸡需求有望反转。2012 年底,央视报道了速生鸡事件,引发市场对于白羽鸡安全性的关注。2014 年,福喜事件曝光进一步加剧了消费者对于洋快餐食品安全的担忧。受此影响,肯德基、麦当劳销售均出现不同程度下滑,令白鸡需求遭遇打击。近年来,洋快餐巨头加大了对养殖环节安全性问题的重视程度,抗生素的使用更为规范,重新赢得了消费者的信任。2016 年,麦当劳中国区销售额触底反弹;2017 年,肯德基母公司百胜中国同店销售自 2013 年起首次录得正增长,洋快餐行业出现全面回暖迹象。同时,肯德基门店继续向三四线城市下沉,每年保持新开约 300 家门店;中信、凯雷获得麦当劳中国区经营权后大幅加大了门店开拓的力度,计划 2022 年门店数量由 2017 年的 2500 家大幅增至 4500 家。在需求回暖、门店加速拓展带动下,我们预计洋快餐行业增速有望重回高增长,从而带动白羽肉鸡消费回升。

图表:百胜中国同店销售明显回升

资料来源:观研天下整理

图表:麦当劳中国区销售额反弹

资料来源:观研天下整理

3 、巴西双反落定,进口冲击缓解

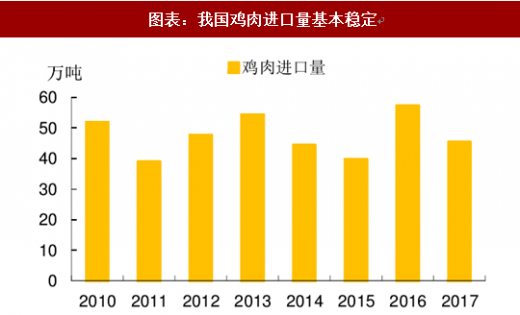

巴西进口鸡肉体量庞大,双反初裁存在倾销。由于各国饮食习惯差异,我国每年进口鸡肉的规模颇为庞大。2010 年以来,我国进口鸡肉量始终维持在 40-50 万吨左右,其中 2017 年为 45.05 万吨。而同期国内白羽肉鸡出栏 42 亿羽,平均出栏体重 2.48 千克。按屠宰出成率 90%计算,2017 年国内白鸡产量 937 万吨。在国内鸡肉供给原本就已过剩的情况下,鸡肉大量进口无疑使得白鸡行业雪上加霜。2017 年 8 月 18 日,商务部启动对原产于巴西的进口白羽肉鸡产品进行反倾销立案调查;2018 年 6 月 8 日,商务部公布初裁结果,裁定存在倾销,并要求巴西鸡肉进口企业提供 18.8%-38.4%的保证金。

图表:我国鸡肉进口量基本稳定

资料来源:观研天下整理

图表:巴西和美国是鸡肉进口主要来源地

资料来源:观研天下整理

美巴进口受限,他国体量有限。从国别来看,巴西、美国始终是我国鸡肉进口最主要的来源地。2015 年,美国因爆发禽流感致鸡肉进口封关,巴西就成为我国最大的进口国。巴西鸡肉被裁定倾销后,巴西鸡肉进口量预计将明显减少。而中美贸易战爆发,使得美国鸡肉进口替代的可能性也变得微乎其微。其他国家总体白鸡进口体量较小,不足以对国内市场造成较大冲击。进口鸡肉量减少,无疑为国内白鸡行业提供了更好的外部环境,从而进一步增强了白鸡周期反转的确定性。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。