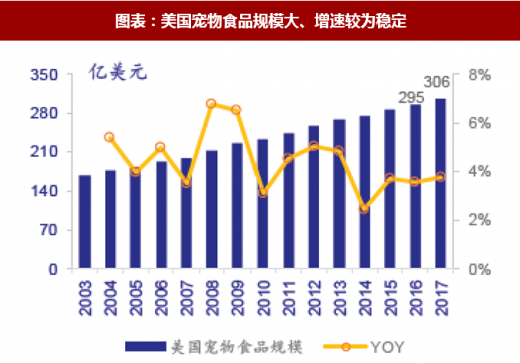

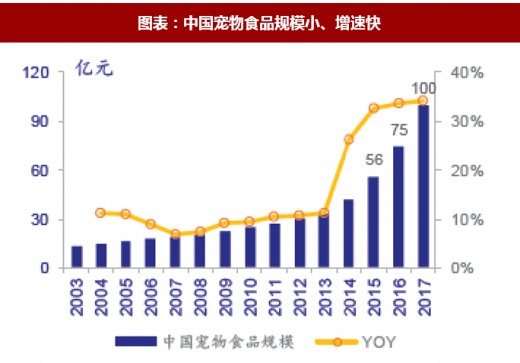

从中外宠物行业规模、增速看中国企业海内外布局策略。国际宠物市场规模大、增速慢;中国市场规模小、增速快。为了保证稳定的盈利、现金流,并分享中国蓝海市场的大蛋糕,中国企业的主流策略是“两条腿走路”——以食品为例,在国际上市场做 ODM、OEM(中宠股份、佩蒂股份、乖宝以零食为主,福贝以主粮为主),同时布局并发力国内市场。由于发达国家市场增速较慢,在国际市场上企业靠抢占竞品的市场份额取胜。抢占市场份额策略有二:一靠研发取得新产品(如佩蒂股份的植物咬胶),二是低成本、低价格策略(较难做出差异,有时为了低价抢份额可能会侵蚀企业利润)。国内市场进口替代是未来的趋势,出口转内销是众多宠物企业的重要战略(相对全部内销的企业,出口+内销的企业的产品品质相对更有保证)。目前国产品牌尚未形成稳定的竞争格局,是兵家必争之地,预计 3-5 年内是重要的格局重塑窗口。

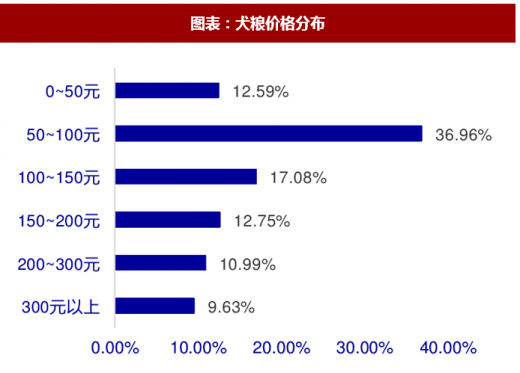

从消费者分类看产品定价策略。通过与养宠者访谈,我们将消费者大概分为五类:进口品牌的绝对拥护者、盲目的进口品牌消费者、考虑性价比的国产品牌消费者、低端产品消费者、剩饭剩菜喂养宠物者。针对以上五类消费者,本土企业均有可能的对策:(1)看重的是国际标准的原料、检验,可通过国外建厂、生产,以国际标准返销国内;(2)进行消费者教育,占位中高端,实现进口替代(如比瑞吉、乖宝);(3)以平价策略获客(如疯狂的小狗);(4)消费升级后可转向前两种消费习惯,政策加强监管可能是促使其转化的外部催化剂;(5)专用宠物粮的渗透率约为 20%,远低于美国 90%,依靠消费升级、养宠观念的变化进行转化。进口品牌的绝对拥护者转化为国产品牌的可能性较小,且这部分消费者占比不高;低端产品和剩饭剩菜喂养者的消费习惯改变依赖于自身消费升级,企业的努力效果不大;中间两类消费者是可以转化的重点突破对象,因此中高端产品进口替代、平价产品精准营销是本土企业主要机会。

参考观研天下发布《2018年中国宠物食品市场分析报告-行业深度调研与发展前景预测》

从产品品类、定价看公司多品牌战略。以宠物龙头企业 Mars 为例,旗下品牌包括宝路(狗粮)、伟嘉(猫粮)、皇家(收购,专用配方粮)等多品牌,主要品牌建设以品类区分。国内企业也在进行多品牌建设,如中宠股份旗下品牌包括顽皮、Happy100、Dr.Hao 等 8 大自主品牌;乖宝旗下包括麦富迪、湿鼻子等子品牌(其中麦富迪是主要品牌,约占内销收入的 80%)。中宠的品牌分类结合不同渠道的产品定位、产品品类多方面,乖宝的品牌主要以不同渠道的产品定位区分。多品牌战略有利于覆盖更多渠道与更多消费者,同时应注意单一品牌曝光度降低的风险。

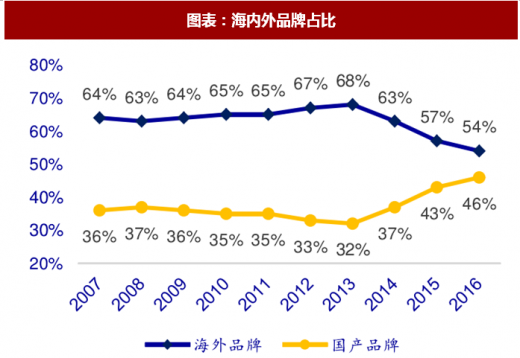

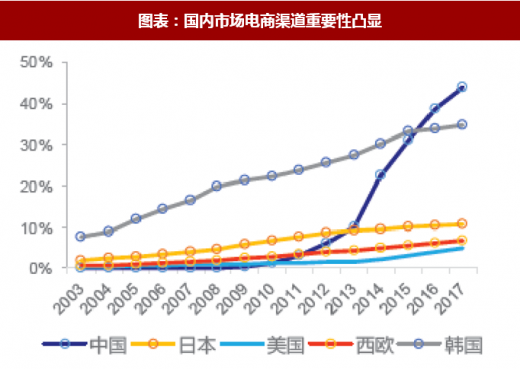

从电商崛起看渠道建设策略。中国宠物行业(食品尤其如此)表现出“强渠道、弱品牌“的现象,玛氏(包括皇家)、雀巢等国际品牌,比瑞吉等国产品牌的成功均曾借助强势的经销商渠道。但是这种趋势随着电商崛起正在被弱化。2013 年以来,线上渠道爆发、国产品牌占比逐步提升(2013-2016 年国产品牌占比由 32%提升至 46%,此前较为稳定)。电商崛起催生了类似疯狂的小狗的平价品牌爆发(几乎全部来自线上,预计 2017 年实现销售额 4 亿元,远超行业增速)。乖宝内销部分的接近 50%来自线上,比瑞吉也在增加线上比例,中宠股份近期投资粉橙,积极布局线上渠道建设。

从养宠渗透率看精准营销、社交营销策略。目前中国家庭养宠渗透率约 6%,美国约 60%,日本更具可比性,渗透率约为 20%~30%。由于养宠渗透率低,宠物商品不同于一般快消品,其目标客户在人群中的占比较低。因此一般的电视、网络广告不适用于宠物行业(此前皇家用地铁广告进行大范围地推,效果不差,但性价比并不高,尤其不适合资金有限的本土宠物企业)。精准营销(如微信定向推送、冠名宠物类综艺节目)、社交营销(宠物网红、自带宠物流量的抖音)等都是性价比较高的营销策略。

总结:宠物行业方兴未艾,本土龙头企业尚在孕育中。各家企业“各显神通”,从海内外布局战略、产品定价策略、品牌战略、渠道建设策略和营销策略上都在进行不同的尝试。

落实到投资,A 股投资标的稀缺,主要集中于宠物食品。准备 IPO 的包括上海比瑞吉、聊城乖宝等均主营宠物食品,且内销比例高于佩蒂股份、中宠股份。宠物医疗:瑞普生物(主业经济动物,投资瑞派宠物医院)。此外,新三板有瑞鹏股份(宠物医院,目前连锁医院接近 300 家,宠物医院本身可能并非高盈利资产,但是医院是连接宠物各方面的重要平台)。

图表:美国宠物食品规模大、增速较为稳定

资料来源:观研天下整理

图表:中国宠物食品规模小、增速快

资料来源:观研天下整理

图表:犬粮品牌成交量分布

资料来源:观研天下整理

图表:犬粮价格分布

资料来源:观研天下整理

图表:海内外品牌占比

资料来源:观研天下整理

图表:国内市场电商渠道重要性凸显

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。