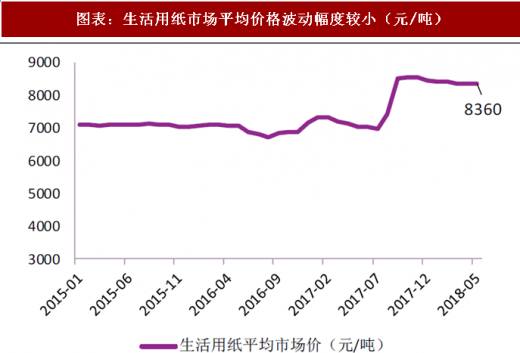

生活用纸 2018 年以来价格高位运行且波动幅度较小。受原材料纸浆价格上涨影响,生活用纸价格在 2017 年 8 月份-12 月份大幅上涨 1500 元/吨。随后在 2018 年初,纸浆价格的下调使得生活用纸价格开始小幅下降,但整体仍维持在 8400 元/吨,波动幅度较小。

图表:生活用纸市场平均价格波动幅度较小(元/吨)

资料来源:公开资料整理

生活用纸仍供大于需,随着需求的稳定增长供需格局将得到改善。

从供给端来看,目前仍处于产能过剩阶段。2012 年以来中国生活用纸行业迅速发展,产能从 2012 年的 784 万吨到 2017 年的 1295.7 万吨,复合增长率 8.73%,产量从 2012 年的 627.3 万吨到 2017 年的 956.3 万吨,复 合增长率高达 7.28%,目前产能利用率保持在 75%-80%左右。相比较来说, 生活用纸的消费量年复合增长率为 6.95%,产销缺口 2012-2015 年持续扩 大,产能的扩张大于需求消费量的增长,使得目前处于供给相对过剩的阶段。

图表:生活用纸产能产量和开工率情况(万吨)

资料来源:公开资料整理

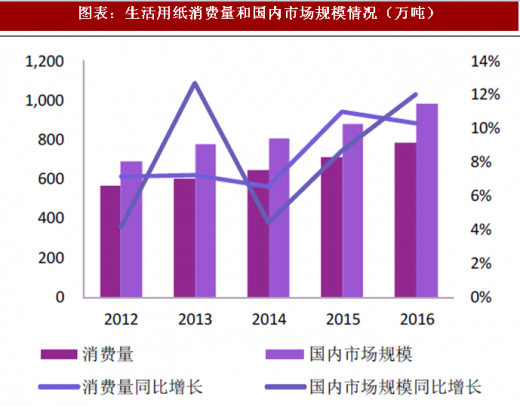

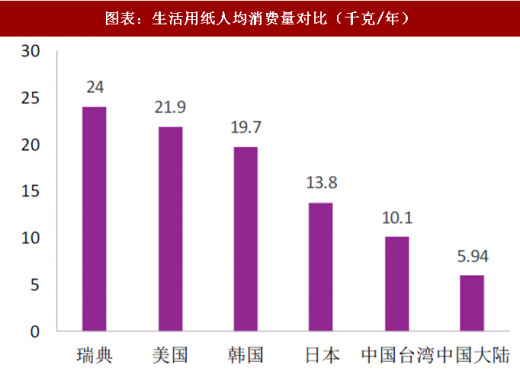

从需求端来看,我国生活用纸消费量快速上升。生活用纸作为刚性消费 品,与国家 GDP 的增长、人口增速、生活质量的提高等因素密切相关。在 消费升级、人均 GDP 的提高和生活水平的改善等因素的推动下,生活用纸 行业获得了持续的动力,2012 年以来,生活用纸消费量复合增长率为 6.95%, 我国生活用纸国内市场规模持续扩大,2016 年已达到 988 亿元,同比增长 12.06%。生活用纸人均消费量 2017 年为 5.94kg/年,虽然保持了 9.6%的增 长,但同发达国家和地区仍有较大差距,随着二胎政策的推广、国内消费需 求的多元化和高端化等推动,我国生活用纸消费量未来发展潜力巨大。

图表:生活用纸消费量和国内市场规模情况(万吨)

资料来源:公开资料整理

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

图表:生活用纸人均消费量对比(千克/年)

资料来源:公开资料整理

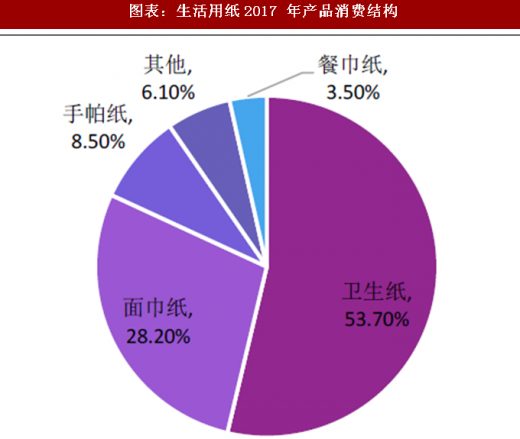

生活用纸产业结构优化升级。随着生活水平的提高和消费升级的驱动, 生活用纸的产业结构将不断优化升级。对比 2012 年与 2017 年生活用纸产品消费结构来看,卫生纸占比由 62%下降到 53.7%,高毛利的手帕纸、面巾纸、餐巾纸等高端生活用纸占比明显提升,人均消费量复合增长率分别为 8.05%、10.73%、10.53%,高于市场整体增速。

图表:生活用纸2012 年产品消费结构

资料来源:公开资料整理

图表:生活用纸2017 年产品消费结构

资料来源:公开资料整理

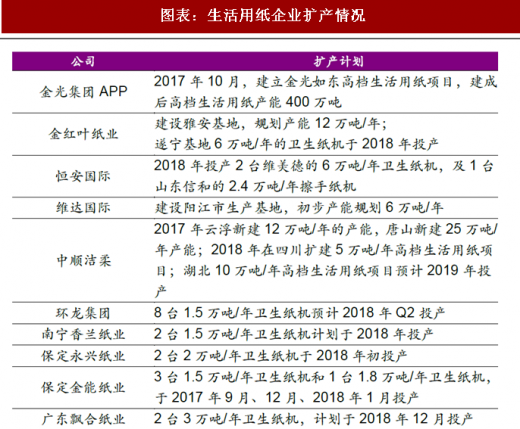

生活用纸竞争格局将进一步优化。生活用纸行业由于纸产品单位价值较 低、运输半径小(约 500 公里),且产能建设成本较高,因此行业格局比较 分散,多为区域性企业。目前全国性大企业有恒安国际、维达国际、中顺洁柔和金红叶纸业,行业集中度较低,2017 年 CR4 仅为 28.59%。在供过于 求的生活用纸市场上,行业竞争激烈,随着本轮供给侧改革驱动、环保政策趋严,部分落后产能将进一步淘汰;2018 年以来受政策和废纸市场影响浆 价高位运行,成本压力和政策限制挤压中小企业加速退出,市场份额进一步 向大企业靠拢;此外,随着消费升级带来的生活用纸消费高端化,以及消费 者品牌意识的增强,行业龙头企业的竞争力进一步提升;行业龙头公司在全 国范围内继续扩大布局,进一步提升市场份额,叠加其在生产工艺创新、营 销渠道拓展以及原材料成本控制方面的优势,生活用纸行业的竞争格局将进 一步得到优化。

图表:生活用纸企业扩产情况

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。