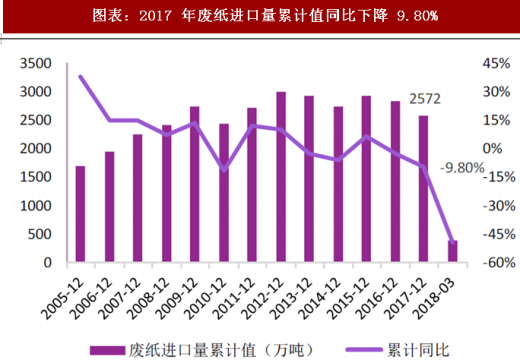

进口废纸政策趋严导致外废进口量减少。2017 年以来,我国陆续推出 关于废纸进口的管控政策,包括针对未经分拣的废纸禁止进口、进口废纸的企业规模为 5 万吨/年以上、进口废纸含杂率标准降为 0.5%、对美废 100% 开箱检验等,限制了废纸进口量。同时,进口废纸的环保执法力度也日益趋 严,3 月以来全国海关组织开展打击洋垃圾走私的“蓝天 2018”专项行动,港口外废不合格退运事件频频发生,综合退运量已超万吨。受进口废纸趋严形 势影响,我国进口废纸的总量下降,2017 年全年废纸进口累计值为 2572 万 吨,同比下降 9.80%,2018 年随着废纸新政的进一步实施,预计全年废纸进口总量将进一步收缩。

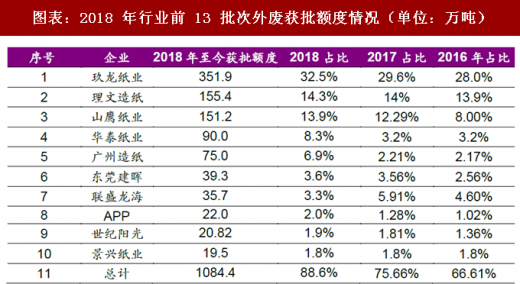

2018 年废纸进口额度进一步向大企业集中。虽然 2018 年整体的废纸进口额度呈下降趋势,但是造纸龙头企业在全国总额度中的占比迅速上升。截 止 5 月 29 日,纸企累计获批外废额度共计 1084.4 万吨,在环保部固废管理 中心发布的前十三批废纸进口审批名单中,箱板瓦楞龙头企业获批外废占比 显著提升。前三大企业(玖龙、理文、山鹰)获批额度占比分别达到 32.5%、 14.3%、13.9%,三者额度合计占比 60.7%,对比 2017 年 53%的额度进一 步增加,且大企业获废纸进口额度占比上升,龙头企业具有明显配额优势。

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

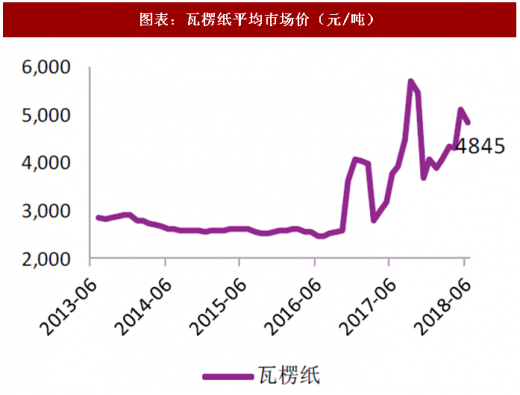

原材料价格持续上涨推动包装纸价格持续上行。在外废配额严格限制、 检查形势趋严、外废批额降低的情况下,2018 年我国进口废纸量大幅减少, 截止 4 月底 2018 年废纸累计进口量为 512 万吨,累计同比下降 49.0%。废纸供需失衡推动国废价格的上涨,截止 6 月 7 日,国废均价为 2998 元/吨, 相较年初的 2473 元/吨上涨幅度约 21.21%,与 2017 年同比增长 65.22%。 成本端压力较高推动下游成品纸价格上涨,2018 年以来多家纸厂纷纷发布 涨价函。截止 6 月 8 日,箱板纸最新平均市场价为 5527 元/吨,较年初上涨 16.35%,瓦楞纸最新平均市场价为 4845 元/吨,较年初上涨 24.23%。预计 废纸价格的持续上涨将为箱板瓦楞纸价格提供支撑,2018 年包装纸价格继 续上行。

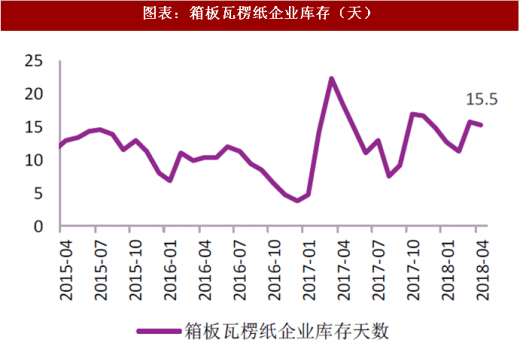

行业库存维持在低位。2018 年以来,箱板瓦楞纸企业库存走势一致, 呈小幅波动趋势,但整体维持在低位。4 月箱板瓦楞纸企业库存天数为 15.5天,与去年同期相比减少了 3.24 天。由于供给侧改革叠加环保政策趋严, 落后产能出清导致行业供给端收缩明显,库存消化快,同时叠加旺季来临下 游包装厂采购积极性高,未来行业库存预计维持在低位。

图表:2017 年以来我国废纸政策概况

资料来源:公开资料整理

图表:2017 年废纸进口量累计值同比下降 9.80%

资料来源:公开资料整理

2018 年废纸进口额度进一步向大企业集中。虽然 2018 年整体的废纸进口额度呈下降趋势,但是造纸龙头企业在全国总额度中的占比迅速上升。截 止 5 月 29 日,纸企累计获批外废额度共计 1084.4 万吨,在环保部固废管理 中心发布的前十三批废纸进口审批名单中,箱板瓦楞龙头企业获批外废占比 显著提升。前三大企业(玖龙、理文、山鹰)获批额度占比分别达到 32.5%、 14.3%、13.9%,三者额度合计占比 60.7%,对比 2017 年 53%的额度进一 步增加,且大企业获废纸进口额度占比上升,龙头企业具有明显配额优势。

图表:2018 年行业前 13 批次外废获批额度情况(单位:万吨)

资料来源:公开资料整理

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

原材料价格持续上涨推动包装纸价格持续上行。在外废配额严格限制、 检查形势趋严、外废批额降低的情况下,2018 年我国进口废纸量大幅减少, 截止 4 月底 2018 年废纸累计进口量为 512 万吨,累计同比下降 49.0%。废纸供需失衡推动国废价格的上涨,截止 6 月 7 日,国废均价为 2998 元/吨, 相较年初的 2473 元/吨上涨幅度约 21.21%,与 2017 年同比增长 65.22%。 成本端压力较高推动下游成品纸价格上涨,2018 年以来多家纸厂纷纷发布 涨价函。截止 6 月 8 日,箱板纸最新平均市场价为 5527 元/吨,较年初上涨 16.35%,瓦楞纸最新平均市场价为 4845 元/吨,较年初上涨 24.23%。预计 废纸价格的持续上涨将为箱板瓦楞纸价格提供支撑,2018 年包装纸价格继 续上行。

图表:截至目前国废价格暴涨,同比增长65.22%(元/吨)

资料来源:公开资料整理

图表:箱板纸平均市场价(元/吨)

资料来源:公开资料整理

图表:瓦楞纸平均市场价(元/吨)

资料来源:公开资料整理

行业库存维持在低位。2018 年以来,箱板瓦楞纸企业库存走势一致, 呈小幅波动趋势,但整体维持在低位。4 月箱板瓦楞纸企业库存天数为 15.5天,与去年同期相比减少了 3.24 天。由于供给侧改革叠加环保政策趋严, 落后产能出清导致行业供给端收缩明显,库存消化快,同时叠加旺季来临下 游包装厂采购积极性高,未来行业库存预计维持在低位。

图表:箱板瓦楞纸企业库存(天)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。