1、各纸种单位成本将持续推升

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

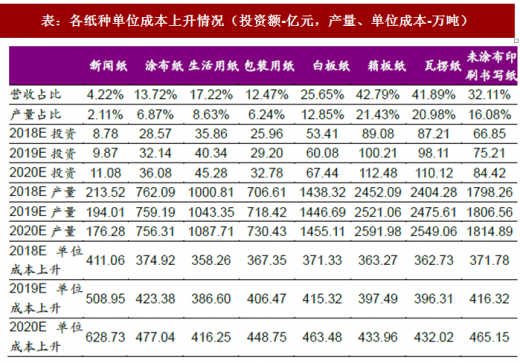

造纸行业的环保设施投资需求主要集中在制浆和造纸企业,其中制浆流程由于制造工艺等耗能排污数量大,制浆段排污占据了整体造纸行业的80%,机制纸及纸板制造排污仅占整体行业的20%。在“十三五”规划下,制浆造纸企业需根据自身污染特征和数量来进行环保设施和技术投资,因此以未来三年投资为基数来计算未来几年对生产成本的影响,假设未来三年705.29 亿的投资中,约80%流向制浆行业,20%流向造纸行业。而制浆过程成本的提升即意味着原材料价格的上升,并最终反映在成品纸的产品终端价格中。以2017 年各纸种占机制纸营收比例为固定比例,初步假设企业按照营收占比进行固定资产投资,以各纸种产品产量的近5 年平均增速为未来三年产量的增速,则根据相关数据测算出产品的单位成本上升情况如下:

2、中长期:环保政策趋严下,造纸行业集中度提升将是必然趋势

2.1、落后产能淘汰成果显著,环保趋严下新增产能受限

2011 年年底,国家发改委、工信部和国家林业局共同发布《造纸工业发展“十二五”规划》,明确指出产能“控制总量”的大方向,同时要求继续加强淘汰落后产能的力度。据工信部统计,2010-2015 年间,造纸产业共淘汰落后产能近4000 万吨。“十三五”计划造纸行业将继续淘汰800 万吨落后产能。

在造纸行业淘汰落后产能的同时,造纸行业新增产能受到环保政策趋严的限制,各纸种实际新增产能受限,考虑产能淘汰及产业结构调整,部分纸种总产能呈下降趋势。文化纸方面,双胶纸和双铜纸近几年基本无新增 产能,而总产能则持续下降,其中铜版纸产能从2011 年的799 万吨下降到2017年的660 万吨;白卡纸和白板纸方面,因部分新增产能投产,总产能整体呈增长态势;包装纸方面,瓦楞纸产能2011-2017 年均复合增长率为4.2%,箱板纸2011-2017 年均复合增长率为3.5%。

总体来看,受政策及市场化去产能和环保政策限制影响,我国各纸种产能增长整体呈放缓态势(除箱板瓦楞纸外)。2018 年,造纸行业新增产能投放受以下相关政策影响:1)外废进口受限导致国废供需缺口扩大,因此原料限制新增产能大幅投产;2)环保税起征和环保督查常态化,环保投入提升限制中小企业产能扩张;3)自备电厂审批受限,能源成本上升限制新增产能。

2.2、造纸行业集中度提升将是必然趋势

近年来,国家环保政策日趋严格,部分中小造纸企业由于排污不达标等问题而被迫关停,据中国造纸协会调查,全国纸及纸板生产企业从2014 年的约3000 家减少到2017 年的约2800 家,全国造纸企业数量呈减少趋势,造纸行业整合趋势明显。从造纸行业产量来看,一方面,受到行业整合影响,造纸行业产量增速下降,另一方面,环保政策下部分中小造纸企业产能被出清,造纸龙头企业市占率加速提升,CR10 从2011 年的28.7%上升到2017年的39.9%,行业集中度不断提升,未来环保限产力度加强下,马太效应将进一步显现。

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

造纸行业的环保设施投资需求主要集中在制浆和造纸企业,其中制浆流程由于制造工艺等耗能排污数量大,制浆段排污占据了整体造纸行业的80%,机制纸及纸板制造排污仅占整体行业的20%。在“十三五”规划下,制浆造纸企业需根据自身污染特征和数量来进行环保设施和技术投资,因此以未来三年投资为基数来计算未来几年对生产成本的影响,假设未来三年705.29 亿的投资中,约80%流向制浆行业,20%流向造纸行业。而制浆过程成本的提升即意味着原材料价格的上升,并最终反映在成品纸的产品终端价格中。以2017 年各纸种占机制纸营收比例为固定比例,初步假设企业按照营收占比进行固定资产投资,以各纸种产品产量的近5 年平均增速为未来三年产量的增速,则根据相关数据测算出产品的单位成本上升情况如下:

表:各纸种单位成本上升情况(投资额-亿元,产量、单位成本-万吨)

数据来源:公开数据整理

2、中长期:环保政策趋严下,造纸行业集中度提升将是必然趋势

2.1、落后产能淘汰成果显著,环保趋严下新增产能受限

2011 年年底,国家发改委、工信部和国家林业局共同发布《造纸工业发展“十二五”规划》,明确指出产能“控制总量”的大方向,同时要求继续加强淘汰落后产能的力度。据工信部统计,2010-2015 年间,造纸产业共淘汰落后产能近4000 万吨。“十三五”计划造纸行业将继续淘汰800 万吨落后产能。

图:2010-2015 年造纸行业淘汰落后产能(万吨)

数据来源:公开数据整理

在造纸行业淘汰落后产能的同时,造纸行业新增产能受到环保政策趋严的限制,各纸种实际新增产能受限,考虑产能淘汰及产业结构调整,部分纸种总产能呈下降趋势。文化纸方面,双胶纸和双铜纸近几年基本无新增 产能,而总产能则持续下降,其中铜版纸产能从2011 年的799 万吨下降到2017年的660 万吨;白卡纸和白板纸方面,因部分新增产能投产,总产能整体呈增长态势;包装纸方面,瓦楞纸产能2011-2017 年均复合增长率为4.2%,箱板纸2011-2017 年均复合增长率为3.5%。

图:双胶纸产能及产能增长率

数据来源:公开数据整理

图:双铜纸产能及产能增长率

数据来源:公开数据整理

图:白板纸产能及产能增长率

数据来源:公开数据整理

图:白卡纸产能及产能增长率

数据来源:公开数据整理

图:箱板纸产能及产能增长率

数据来源:公开数据整理

图:瓦楞纸产能及产能增长率

数据来源:公开数据整理

总体来看,受政策及市场化去产能和环保政策限制影响,我国各纸种产能增长整体呈放缓态势(除箱板瓦楞纸外)。2018 年,造纸行业新增产能投放受以下相关政策影响:1)外废进口受限导致国废供需缺口扩大,因此原料限制新增产能大幅投产;2)环保税起征和环保督查常态化,环保投入提升限制中小企业产能扩张;3)自备电厂审批受限,能源成本上升限制新增产能。

2.2、造纸行业集中度提升将是必然趋势

近年来,国家环保政策日趋严格,部分中小造纸企业由于排污不达标等问题而被迫关停,据中国造纸协会调查,全国纸及纸板生产企业从2014 年的约3000 家减少到2017 年的约2800 家,全国造纸企业数量呈减少趋势,造纸行业整合趋势明显。从造纸行业产量来看,一方面,受到行业整合影响,造纸行业产量增速下降,另一方面,环保政策下部分中小造纸企业产能被出清,造纸龙头企业市占率加速提升,CR10 从2011 年的28.7%上升到2017年的39.9%,行业集中度不断提升,未来环保限产力度加强下,马太效应将进一步显现。

图:全国造纸行业产量及增速

数据来源:公开数据整理

图:产量前十造纸企业占行业总产量比例

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。