我们对2018年度饲料板块原料成本的判断是,在供给大于需求的基本面约束下,玉米和豆粕价格以震荡为主,不具备大幅上涨的基础,饲料企业的原料成本压力可控。

玉米方面,自2008年起,国家开始实施玉米临时收储政策,2011年后,国际农产品价格大幅跳水,中国玉米收储价格逐年提升,造成国内库存不断堆积,玉米供给严重过剩。伴随着我国农业供给侧改革的推进,2016年开始玉米临储政策取消,国内玉米价格也与国外价格快速接轨,国内外价格倒挂现象基本消失。2017年临储拍卖超过5000万吨,17年末临储库存依然高达1.79亿吨,假设每年5000-6000万吨的抛储量,这部分库存也足以保证今年至未来1-2年内玉米需求很难出现缺口。

如果我们不考虑临储库存对市场的供给冲击,只看当年的新玉米供需,那么2017/2018年度的玉米出现了近几年来的首次供需缺口,2018/2019年度的玉米供需缺口进一步扩大,根据农业部市场预警专家委员会18年5月份预测数据,17/18年度缺口为642万吨,而18/19年缺口预计扩大到2007万吨,符合市场对新年度玉米缺口2000万吨以上的预估(预佑值基本在2000-5000万吨之间),除了播种面积和单产的下调导致18/19年度玉米产量下降636万吨,18/19年度主要是由于饲料用玉米消费(相比17/18年度增加300万吨,相比16/17年度增加近950万吨)和玉米深加工需求(相比17/18年度增加400万吨,相比16/17年度增加1055万吨)的增长所致。因此,近两年当年度玉米供不应求,是玉米价格从17年上半年开始摆脱底部震荡上行的主要原因。

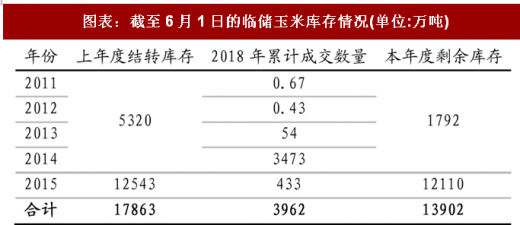

从截至目前的临储玉米抛储情况来看,14年临储玉米库存量下降,后期投放量将以巧年玉米为主,供应充足,但起拍底价抬高,有望对玉米现货市场价格形成较强的支撑。截至6月1日,临储玉米累计拍卖成交3931万吨,成交率为65.04 %,本周拍卖成交率环比下降,周度整体成交率约47 %,比上周下滑6个百分点,大多数粮商对2014年产临储玉米比较青睐,溢价成交为主,低价优质陈粮比较受欢迎,随着拍卖的进行,2014年产玉米将逐渐减少,2015年产临储玉米成为拍卖的主要来源,而2015年临储玉米起拍底价较2014年高50元/吨,将抬高成交均价。

目前玉米临储拍整体成交尚可,短期内对前期市场供需缺口进行了弥补,竞拍热情随之有所下降。根据6月7日一6月8日的国家临储玉米竞价销售交易安排,下周拍卖投放量继续保持800万吨,在成交持续下降的情况下,800万吨的周投放量对市场压力将会相对更大,市场对玉米价格继续走低的预期会使流通环节和饲料企业降低库存,利空短期玉米价格,总之,庞大的临储库存对后期玉米价格压力较大,玉米价格虽然有起拍底价上移的支撑,但也难有持续性上涨行情。

5月18日上午,商务部发布公告,决定终止对原产于美国的进口高粱反倾销反补贴调查,并依据商务部2018年第38号公告征收的反倾销临时保证金如数退还。终止进口高粱反倾销补贴调查利好以进口高粱作为饲料配方的饲料企业和养殖户,饲料配方灵活调整的空间增加,有利于饲料成本的小幅下降,减小养殖业的亏损。但是高粱作为玉米的替代品,有其局限性,高粱中含有单宁,单宁是一种杭营养因子,它是水溶性的多酚化合物,特点是苦涩味重,影响适口性,并且与蛋白质及消化酶类结合,影响饲料的转化率和代谢能值,因此,高粱替代玉米的比例仍有限,近两年进口量在500-600万吨,对饲料成本影响幅度不会很大。

豆粕方面,豆粕主要用途是做饲料生产,中国大豆主要依靠进口,全球陈豆结转库存较高,产量持续调增,全球大豆供给维持宽松格局。根据美国农业部统计的数据显示,2006年至2017年全球大豆产量整体上呈持续增长趋势,中间少许年份产量或略有下降,但整体增长大趋势不改。从数据上显示,2006年全球大豆产量约为2.37亿吨,2007-2008年出现过短暂的下调至2.22亿吨和2.12亿吨,之后几年里开始逐步增长,至2013年增至 2.82亿吨,进入2014年产量进入了一个新的台阶,突破3亿吨至3.19亿吨,再进入之后几年,根据最新的5月份数据来看,2017/18年产量约在3.37亿吨,而2018/19年产量约3.55亿吨,较上年度再度增长5.30%,全球大豆产量不断刷新历史新高,因此,大豆供给充沛,相应的豆粕供给同样充裕,对未来豆粕价格形成巨大压制,而豆粕的需求从目前养殖行业利润和存栏来看,并没有显著的改善。

参考观研天下发布《2018年中国禽饲料业行业分析报告-市场深度调研与发展趋势研究》

今年上半年生猪价格暴跌,从大约3月份开始行业快速进入深度亏损,即使近期猪价有所反弹,但仍远低于行业平均完全成本,亏损时间在延伸,而根据17年养殖利润情况来判断,我们认为17年能繁母猪存栏处于高位,将压制今年下半年猪价反弹空间,因此,今年全年猪价均值的大概范围在12.5-13元价斤,众多养殖户将亏损缩减产能甚至出局,因此,2018年生猪养殖行业对豆粕的需求较弱,无法对豆粕价格形成支撑,豆粕价格面临供大于求的压力。

综上所述,我们判断玉米和豆粕价格可能不乏贸易战和天气炒作因素的刺激,但供需的基本面情况仍然是供大于求,供给过剩的状况在缓解,玉米和豆粕价格也已经走出底部,但目前看涨尚早,我们预计二者价格大概率将仍维持低位震荡或小幅上涨,不存在大涨的基础,因此,原料成本方面并不会对饲料行业造成太大压力,饲料毛利率将保持当前的较高水平。

玉米方面,自2008年起,国家开始实施玉米临时收储政策,2011年后,国际农产品价格大幅跳水,中国玉米收储价格逐年提升,造成国内库存不断堆积,玉米供给严重过剩。伴随着我国农业供给侧改革的推进,2016年开始玉米临储政策取消,国内玉米价格也与国外价格快速接轨,国内外价格倒挂现象基本消失。2017年临储拍卖超过5000万吨,17年末临储库存依然高达1.79亿吨,假设每年5000-6000万吨的抛储量,这部分库存也足以保证今年至未来1-2年内玉米需求很难出现缺口。

如果我们不考虑临储库存对市场的供给冲击,只看当年的新玉米供需,那么2017/2018年度的玉米出现了近几年来的首次供需缺口,2018/2019年度的玉米供需缺口进一步扩大,根据农业部市场预警专家委员会18年5月份预测数据,17/18年度缺口为642万吨,而18/19年缺口预计扩大到2007万吨,符合市场对新年度玉米缺口2000万吨以上的预估(预佑值基本在2000-5000万吨之间),除了播种面积和单产的下调导致18/19年度玉米产量下降636万吨,18/19年度主要是由于饲料用玉米消费(相比17/18年度增加300万吨,相比16/17年度增加近950万吨)和玉米深加工需求(相比17/18年度增加400万吨,相比16/17年度增加1055万吨)的增长所致。因此,近两年当年度玉米供不应求,是玉米价格从17年上半年开始摆脱底部震荡上行的主要原因。

从截至目前的临储玉米抛储情况来看,14年临储玉米库存量下降,后期投放量将以巧年玉米为主,供应充足,但起拍底价抬高,有望对玉米现货市场价格形成较强的支撑。截至6月1日,临储玉米累计拍卖成交3931万吨,成交率为65.04 %,本周拍卖成交率环比下降,周度整体成交率约47 %,比上周下滑6个百分点,大多数粮商对2014年产临储玉米比较青睐,溢价成交为主,低价优质陈粮比较受欢迎,随着拍卖的进行,2014年产玉米将逐渐减少,2015年产临储玉米成为拍卖的主要来源,而2015年临储玉米起拍底价较2014年高50元/吨,将抬高成交均价。

目前玉米临储拍整体成交尚可,短期内对前期市场供需缺口进行了弥补,竞拍热情随之有所下降。根据6月7日一6月8日的国家临储玉米竞价销售交易安排,下周拍卖投放量继续保持800万吨,在成交持续下降的情况下,800万吨的周投放量对市场压力将会相对更大,市场对玉米价格继续走低的预期会使流通环节和饲料企业降低库存,利空短期玉米价格,总之,庞大的临储库存对后期玉米价格压力较大,玉米价格虽然有起拍底价上移的支撑,但也难有持续性上涨行情。

图表:2018年临储玉米拍卖情况(单位:万吨,%,元/吨)

资料来源:公开资料整理

图表:截至6月1日的临储玉米库存情况(单位:万吨)

资料来源:公开资料整理

5月18日上午,商务部发布公告,决定终止对原产于美国的进口高粱反倾销反补贴调查,并依据商务部2018年第38号公告征收的反倾销临时保证金如数退还。终止进口高粱反倾销补贴调查利好以进口高粱作为饲料配方的饲料企业和养殖户,饲料配方灵活调整的空间增加,有利于饲料成本的小幅下降,减小养殖业的亏损。但是高粱作为玉米的替代品,有其局限性,高粱中含有单宁,单宁是一种杭营养因子,它是水溶性的多酚化合物,特点是苦涩味重,影响适口性,并且与蛋白质及消化酶类结合,影响饲料的转化率和代谢能值,因此,高粱替代玉米的比例仍有限,近两年进口量在500-600万吨,对饲料成本影响幅度不会很大。

豆粕方面,豆粕主要用途是做饲料生产,中国大豆主要依靠进口,全球陈豆结转库存较高,产量持续调增,全球大豆供给维持宽松格局。根据美国农业部统计的数据显示,2006年至2017年全球大豆产量整体上呈持续增长趋势,中间少许年份产量或略有下降,但整体增长大趋势不改。从数据上显示,2006年全球大豆产量约为2.37亿吨,2007-2008年出现过短暂的下调至2.22亿吨和2.12亿吨,之后几年里开始逐步增长,至2013年增至 2.82亿吨,进入2014年产量进入了一个新的台阶,突破3亿吨至3.19亿吨,再进入之后几年,根据最新的5月份数据来看,2017/18年产量约在3.37亿吨,而2018/19年产量约3.55亿吨,较上年度再度增长5.30%,全球大豆产量不断刷新历史新高,因此,大豆供给充沛,相应的豆粕供给同样充裕,对未来豆粕价格形成巨大压制,而豆粕的需求从目前养殖行业利润和存栏来看,并没有显著的改善。

参考观研天下发布《2018年中国禽饲料业行业分析报告-市场深度调研与发展趋势研究》

今年上半年生猪价格暴跌,从大约3月份开始行业快速进入深度亏损,即使近期猪价有所反弹,但仍远低于行业平均完全成本,亏损时间在延伸,而根据17年养殖利润情况来判断,我们认为17年能繁母猪存栏处于高位,将压制今年下半年猪价反弹空间,因此,今年全年猪价均值的大概范围在12.5-13元价斤,众多养殖户将亏损缩减产能甚至出局,因此,2018年生猪养殖行业对豆粕的需求较弱,无法对豆粕价格形成支撑,豆粕价格面临供大于求的压力。

综上所述,我们判断玉米和豆粕价格可能不乏贸易战和天气炒作因素的刺激,但供需的基本面情况仍然是供大于求,供给过剩的状况在缓解,玉米和豆粕价格也已经走出底部,但目前看涨尚早,我们预计二者价格大概率将仍维持低位震荡或小幅上涨,不存在大涨的基础,因此,原料成本方面并不会对饲料行业造成太大压力,饲料毛利率将保持当前的较高水平。

图表:中国农业部对我国玉米的供需预测

资料来源:公开资料整理

图表:中国农业部对我国大豆的供需预测

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。